����æӆ�Σ�����æ�U�a������늳�ͦ�M�°��

�r�g:2022-09-04 10:29��Դ:�͌������� ����:�笎

�c��:

��

2022�������^����֮��������Դ��܇һֱ�����^�����L�ٶȣ��ڸ��������£�����������Դ܇“���K”�Ą���늳��a�I��ӭ��ȫ�汬�l��

���ע�_���ǣ����r�������߿ơ������_���|����ܡ��к��늡��䳲��Դ……һ��������늳���I�ɞ������Y���������I�����G�G��ͬ�r������æӆ�Σ�����æ�U�a������늳���I��һ݆�a�ܔU��܊��ِ�����ݱ��

���գ�A��5�҄���늳�������I���^��¶2022�����ؔ��ԓ�ИI���挍��B�S֮����ˮ�档

�ĠI�Ձ��������͌������ҽyӋ���ϰ��꣬������Դ��܇��������Ď����£����r�������߿ơ������_���|����ܡ����ܿƼ��I�վ��������ݡ����У����ܿƼ��I�����L���_��5��������4�ҵ�ͬ���������^120%���@�������ИI��Ҏģ̎�ڿ������L�ڣ�������

���ٿ���������2�ҹ�˾�ă��������F��ͬ�̶ȵ��»����������ܿƼ���Ȼ̝�p��

�ĹɃr���F�������ϰ���I�ո������L�Ą���늳���I���s�����������Ј�“�˟�”��

8��24�գ����r���Ƀr���_��3%���S����켱�Dֱ�£��_���˱���ģʽ������8��30���ձP�����r���Ƀr���11.74%������ֵ�sˮ��800�|Ԫ������4�҄���늳����й�˾ͬ��“�h�G”���Ƀr�c�����Ⱦ����µ��߄ݡ�

���ղ�����������ԭ���ϝq�r�������ӄ���һϵ�І��}�����������늳���I���s�е��[�n��

01 ���ղ�����

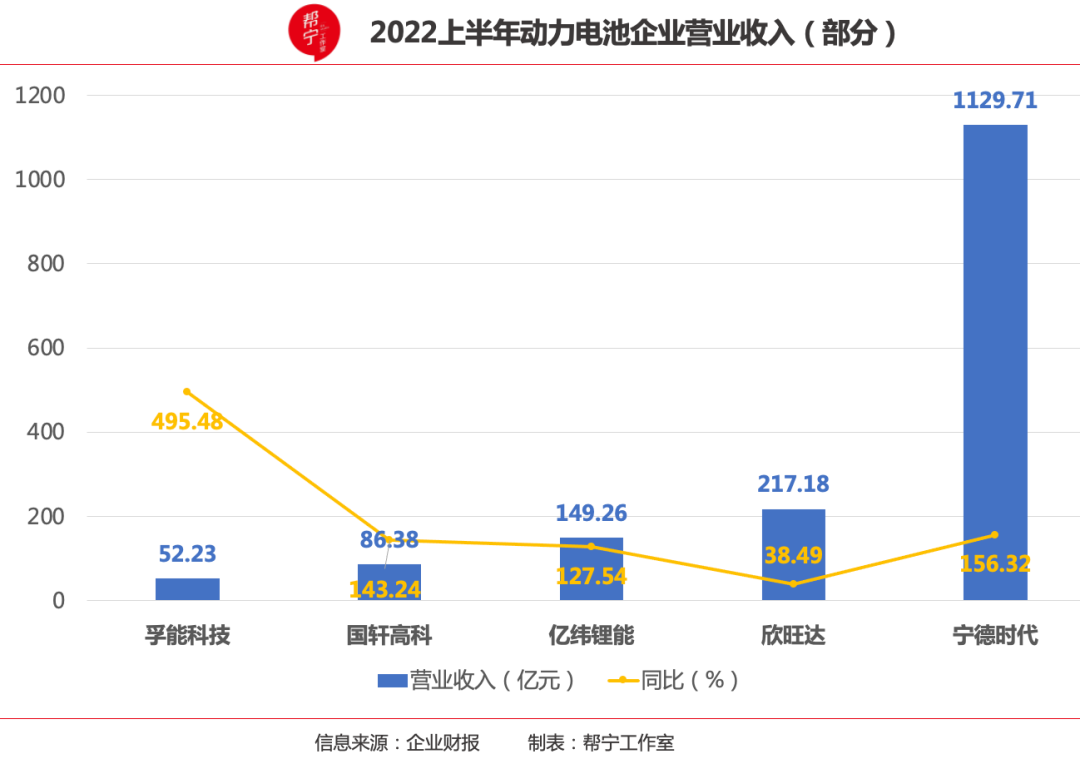

�Ї���܇����늳خa�I�����˵Ĕ����@ʾ��2022���ϰ��꣬���r����52.5GWh���b܇�����߾��Ї�����늳���I���ף��Ј�ռ���_47.67%��

�ȁ��Ͼo�S�����23.78GWh�����b܇��λ�ӵڶ������r���ͱȁ��Ϲ�ͬռ���Ї�����늳��Ј����߳ɵ��Ј����~��

��2022��1-6���Ї�����늳��b܇������ǰʮ����I�У����I�ն��ӵıȁ����Լ�LG����Դ�⣬���Ќ��r�������߿ơ��|����ܡ����ܿƼ��������_��5���Ї�������I��

�������ϰ���l����ؔ���У�����һ�Q����늳��Ј��F�

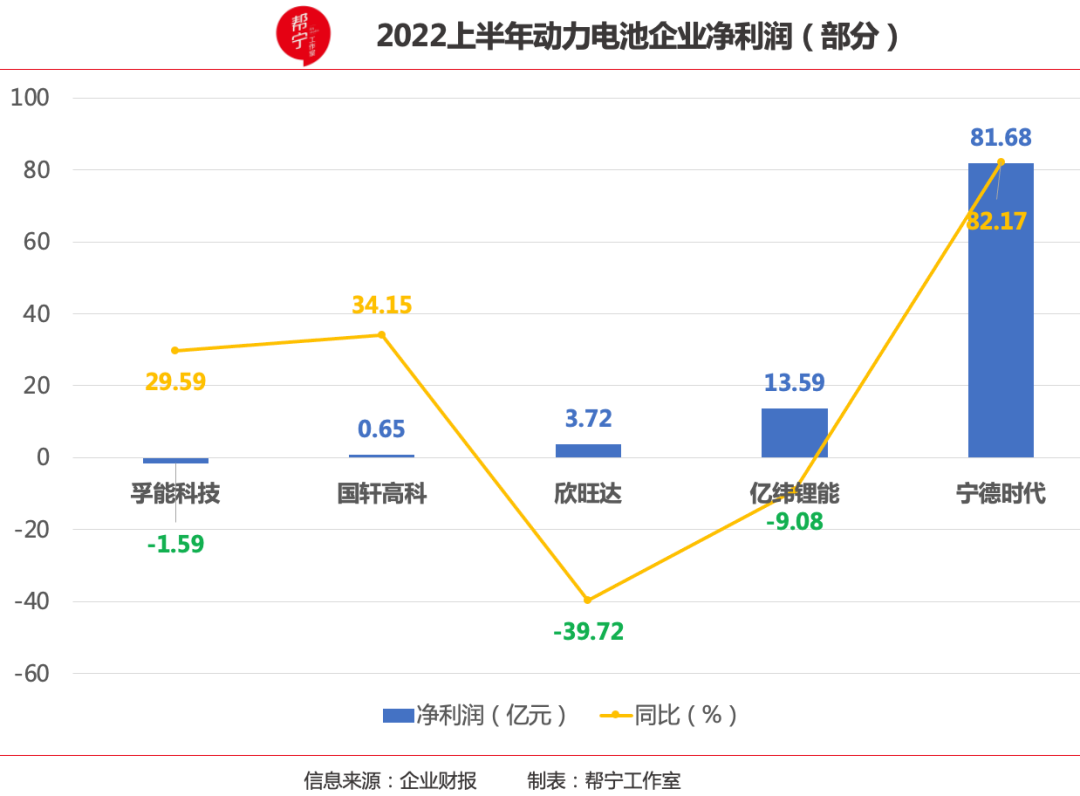

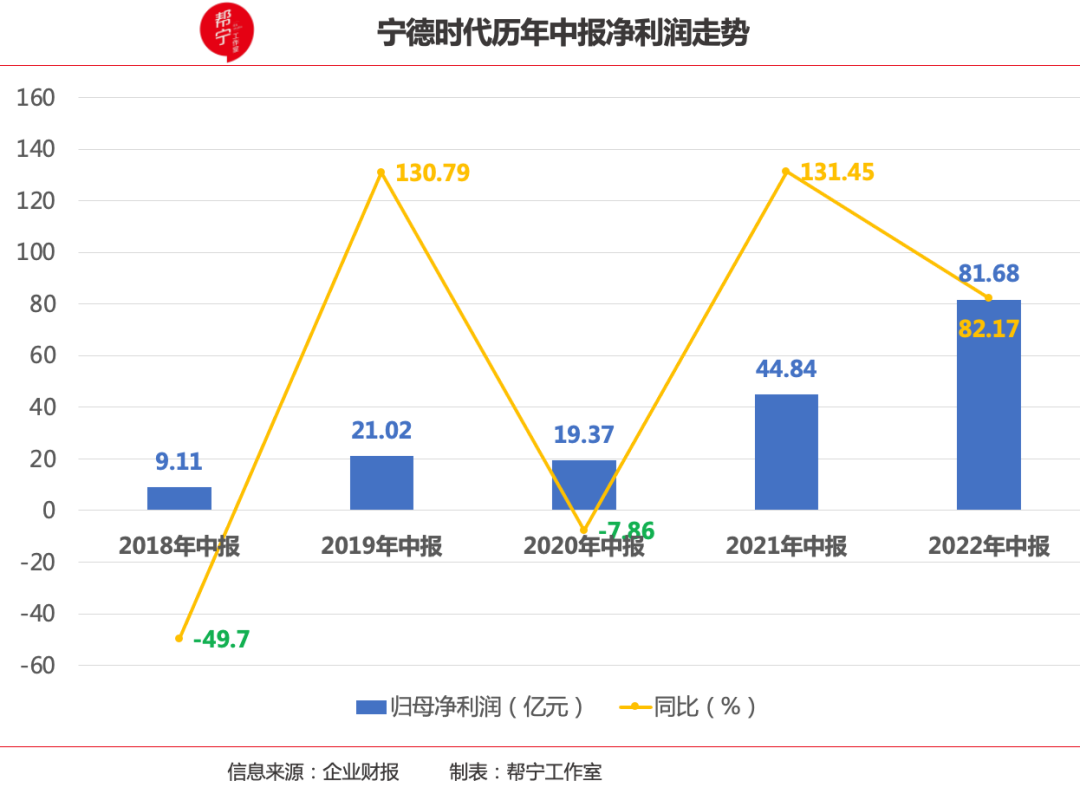

ؔ���@ʾ���ϰ��꣬���r���I�I����1129.71�|Ԫ��ͬ�����L156.32%���wĸ������81.68�|Ԫ��ͬ�����L82.17%��

�����һ���ȃ������s15�|ԪӋ�㣬��ô�����Ȍ��r���������s67�|Ԫ��

��ζ����ȃ������֏����L��“�������c�͑�r��f�̺�˾ӯ�������õ����^�õ��ޏ͡�”��8��23�����_���ϰ���I���f�����ϣ����r�����������涭���ؕ��Y����ʾ��“����ԭ���ϝq�r̫�졢̫�ͣ����h������ˮƽ�������ѣ����r������Ҫ�͑��ѺÅf�̣����r���M�ЄӑB�{����”

2021�꣬���r���I���״�ͻ��ǧ�|���_��1303.6�|Ԫ��ͬ�����L159.1%����wĸ��������159.3�|Ԫ��ͬ�����L185.3%��

�S���I�ոߝq������ֵһ·�j������2021��5��ͻ�����f�|����ţ��I�ȷQ��“����”������܇�a�I����������A܇�ɞ����f�|��ֵ����I��

���^��ë���������µ��������˄���늳��Ј������߲�——ԭ���σr���ϝq��Ӱ푣�ͨ�^���ֵIJ��b�µ������еسʬF�����Ј���ǰ��

�����ϰ��꣬���r��ë����ͬ���½�8.58%��18.68%��2016��ĸ��c�_��43.7%�������������I�I�Մ���늳ء�늳�ԭ���ϡ�����ë���ʷքeͬ���»�7.95%��0.5%��30.17%��

�Ľ�5�������׃��څ�݁����������r���ܱ���һ����ӯ��ˮƽ�⣬����4��������I������������10�|Ԫ����ˮ�ʣ����w���F�����ղ�������

���ܿƼ����Ǐ�2018���_ʼ̝�p֮������δ��Ť̝��ӯ��

2021�꣬���ܿƼ���̝�p����9.5�|Ԫ����˾��ጷQ��Ҫ�ܮ������늳خaƷ�r���½���Ӱ푡�

�������ϰ��꣬���ܿƼ����F�I�I����52.23�|Ԫ��ͬ�����L495.48%���w�������й�˾�ɖ|�ă�������-1.59�|Ԫ��������ͬ�ڞ�-2.26�|Ԫ���f��̝�p������խ��

“�Ј������Pϵ���ӡ��ИI�����ӄ����ؾ����Σ�������˾���a���I�a������Ӱ푣���˾��Ȼ���ڶ��ڃȟo��ӯ�������I̝�p�Mһ���U����L�U��”���ܿƼ��ڰ���ȶ������I�u���б�ʾ��

�����_���|����͇ܺ��߿�ͬ�����ղ�������

�|������ϰ���I�I����149.3�|Ԫ��ͬ�����L127.54%��������13.59�|Ԫ��ͬ���½�9.08%�������_����217.2�|Ԫ��ͬ�����L38.49%��������3.72�|Ԫ��ͬ���½�39.72%��

���ڇ��߿ƣ��M���ϰ���I���h����������I�������_��5��Ěvʷ���c�����������c��������2020�������B�m3��̎�ڵ�λ��

�|����͇ܺ��߿���ؔ����¶���I�������̓������½�����ԭ���σr���ϝq���ؾ������L�U���µĹ�����Дࡢ�¹ڷ������������Եȶ������_�����¡�

���ϣ��M��2022���ԁ�������늳�ԭ����̼��䇵ăr����m�ߝq�������y��ӯ��������Դ܇�����ԡ�

���_�����@ʾ������̼��䇃r��һ���j����51.5�fԪ/����һ���ĕr�g��q����10����

“�Į�ǰ���Ј�������̼��䇃r�����_ʼ���{�������{�������@����r����̎�ڸ�λ��”�Ї���܇���I�f���������̎��S���|��ʾ���@��������Դ��܇���a�S�̺̈́���늳���I�ɱ��Ӹ߲��£����ɱ��ϝq���oӯ������I�ӄ�̝�p�����ղ�������

ȫ������܇�Ј���Ϣϯ�����������ؕ��L�ޖ|���ʾ������늳ع���ƽ���ȱ����δ��ȫ�a�㣬2022��ԭ�����Ԍ�̎�ڝq�r����֮�С�

02 ���g��ِ

��������Դ��܇��“���K”�Ą���늳أ��䄓�°lչ�ɞ��ИI�������c��

8��27�գ����r���e������늳����܇�Ͱl�������������磬�������¸߶�늄�Ʒ�ƘO�ͨ�^��������ԓ��˾���ɞ�����늳�ȫ�����a�װlƷ�ơ�

���猢������늳���ص���һƷ�ơ����r�������Q���p���Ѻ���5���L�ڑ��Ժ����f�h��

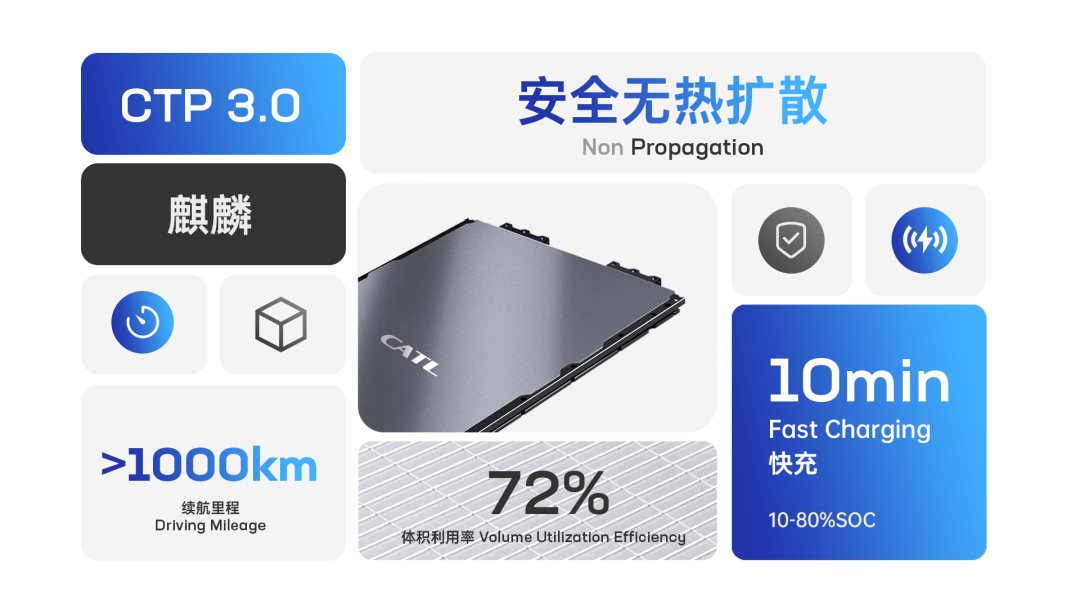

�������r���l���Ĕ���������늳��w�e��������ͻ��72%���܌������F�늳ص������ܶ�������160Wh/kg����Ԫ늳�������255Wh/kg���Ɍ��F1000�����m��——���ڬF�ڵ�����Դ��܇���ԣ��@��һ��ǰ��δ�е��m�����֡�

�|���Cȯ�J�飬����늳��AӋ��2023�����a���m���F䇡���懡���懶��wϵ�о��δ�����S��ҎģЧ��ጷţ�����������܃��ݸ��@�������Mһ���������r����ȫ�����^��λ��ͬ�r������ˮ���ărֵ��������4C��似�g������

��1000�����m������ِ�ϣ�����늳�Ҳ�����˄Ŕ�������ͬһ�죬���Q�����늳�“���R”���Є��º�����������Դ��܇����ϱ�ʾ�������Ƴ���6ϵ��늉��aƷ�܉��_��300wh/kg��ˮƽ������֧��1000km���ϵ��m����

“����늳�܊�丂ِ���яĮa�IҎģ���������g������”�I����ʿ�J�飬����Դ�ИI���ٰlչ���Ñ�����Դ��܇Ҫ��Ҳ������ߣ��¼��g�®aƷ�������������Դ��܇����늳��ИI�ĸ������漤�ҡ�

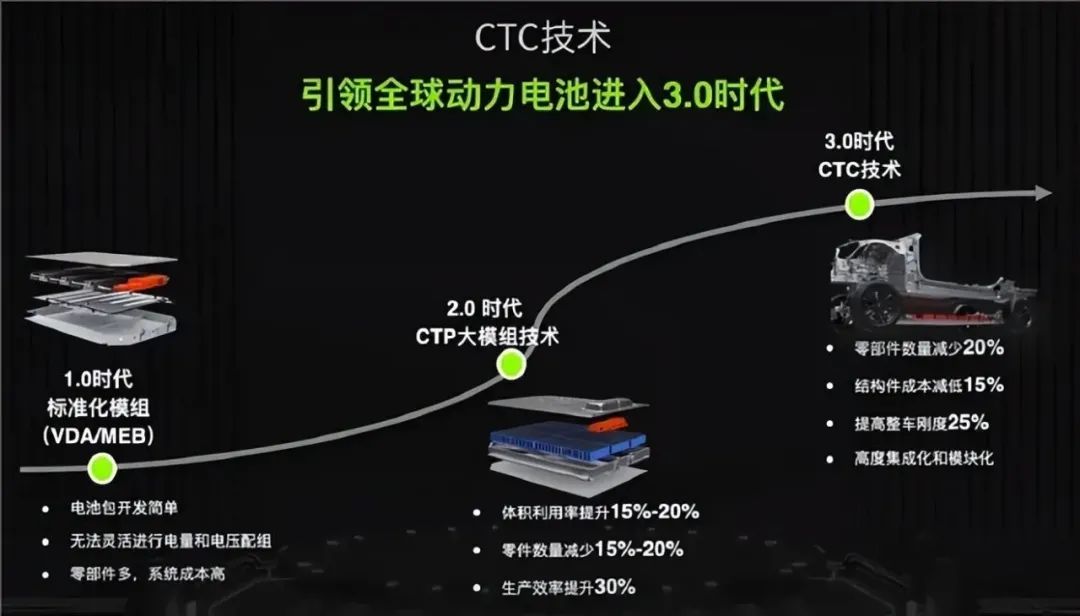

���r���˴ΰl�����ǵ�����CTP��Cell to Pack���oģ�M����늳ذ������g�������Є��º��������䳲��Դ�ȇ��ȶ���늳؏S��Ҳ�Ƴ���CTP���g���P�aƷ�����磬�䳲��ԴCTP��һ���p��24%���㲿�����ڶ����ɽMЧ������5%��10%�����g����������5%���㲿�������ٜp��22%��

���g�����ı����x���_�аlͶ�롣

�����r��ؔ����¶����˾���m�Ӵ��аlͶ�룬2022���ϰ����аl�M��Ͷ��57.7�|Ԫ��ͬ�����L106.5%����Ҫ���ڃ���늳ء�늳ػ����Լ������M�Ĺ̑B늳��аl��

“����ڃȣ���˾�аlͶ����~�^����ͬ������36.11%��”���ܿƼ���ؔ����ָ�����鱣�ּ��g�I�ȡ���߮aƷ�ԃr�ȣ���˾����Ͷ���аl���S�����g���䣬���cͶ��������̑B늳ء������ܻ����߾��ȡ��L�m���ȷ����늳�ϵ�y�_�l��

�����_�ϰ����аlͶ���11.94�|Ԫ��ͬ�����L19.34%�����߿ƞ�5.1�|Ԫ��ͬ�����L104.97%���|����ܞ�9�|Ԫ��ͬ�����L56.37%��

�аlͶ����������I�ĿƼ�֪�R�������@Щ�Ƽ�֪�Rֱ�ӻ��g�ӵ�������I�\��Ч�ʡ�

3��18�գ��|����ܰl������Q����˾���x���鲩���Ĺ����̣��鲩���ṩ��x�ӄ���늳أ�����ȫ���Ј�늄���܇���o�����á��@�ǃ|������^���R����ķ�ա��F�����ݱ�·���ȶ������H�͑����٫@һ���H�͑��aƷ���c���@��ζ�����|����܄���늳خaƷ�ѫ@�Ç��H�Ј������͑����J�ɡ�

8��24�գ����Y���aEQE�������l�ИI�Pע����EQE���������ܿƼ�늳����a��늳خaƷ��

“܇����Ը�⿴�����r��һ�Ҫ�������Ҳ�o��һ�ڳ��²������L�Ą���늳��Ј���”�A̩�Cȯ�����Q���S���аlͶ���������L�Լ����g�M������������늳ؼ��gˮƽ������������ij�N�̶��ϣ�Ҳ�o���˺���늳؏S�̘I�����L�ęC����

03 ���RȦ��

�ڼ��ҵĄ���늳ع��ؑ��У����r������������늳���I���������RȦ�أ��M�Юa�ܴ��

�Ї���܇���I�f���Ĕ����@ʾ���ϰ��꣬����Դ܇��Ӌ�N��260�f�v��ͬ�����L115%��8��9�գ��ޖ|�����¶ȷ������ϱ�ʾ�������N�������������������{��������Դ����܇�N���A�ڣ��ɴ�ǰ��550�f�v���{��600�f�v��

“2022-2025�꣬�Ї�����Դ��܇�N�������m�������L�B�ݣ�2025���N�������^1300�f�v��”�I�Ȍ��I��ʿ�A�y�f���@������늳صĮa�ܳ��m�ܵ�����

�����ԁ����ȁ��ϡ����r���������_���Є��º����|����ܵ��늳���I���^����������Ͷ���Ŀ�����wͶ���Y��4391.33�|Ԫ�����O��a���_1069GWh�������Ŀδ��¶Ͷ�Y���~���a�ܣ����^ȥ��ͬ���Mһ�����١�

��2020��12���𣬌��r����Ͷ�Y��735�|Ԫ���U�a��6��늳��Ŀ���ڸ������ຣ���V�|�ȵ�Ҏ����8��늳����a���أ�늳خa�ܹ��ӽ�500GWh��

4��27�գ��ȁ�����ꖮa�I�@�_�����O���Ŀ��Ͷ�Y��180�|Ԫ�������O����Դ��܇��܇���S����܇�㲿�����S������늳ع��S������늳��㲿�����S����̼�@�^������Ŀ��

��������늳���I�������

1��6�գ��䳲��Դ�ڽ��Kʡ�}���e���˄���늳��Ŀ�_���xʽ�����}�ǻ��ؿ�Ͷ�Y�_100�|Ԫ��

�Є��º����|����ܵ���IҲ�ڲ����U��a���С�

���䳲��Դ�������S

���⣬�ܶ�����늳���I���˱����������I�ĉ�ե���x��ӏ��ڮa�I����β��֣��Ա���ԭ���Ϲ����������������ε�Ԓ�Z�ࡣ

2021��4�£����r�������������f�I�ڄ������𣩵��~⒵V�Ŀ������9�£��������Ѿ���ُ���ô�䇵V��IMillennial Lithium�_�Ʌf�h�������ڰ���͢���г�1�f��핵��}��������4�£����r���ع��ӹ�˾�˴��r����ُ�ý���ʡ���S�h�ڿ�����¿h���¸C�V�^�մ�������䇣�̽�V�ࡣ

��������늳���I��“�ɵV”����Ҳ����ʾ����

2021��7�£��|�����������عɹɖ|����ُ���A����29%�ə࣬�������մ���}���ɵV�ࡣ����3�£����߿ƹ���Q���M�ڷʖ|Ͷ�Y���O�����늳�����ԭ���ϼ�늳ػ��յ��Ŀ���a���أ�Ӌ����Ͷ�Y120�|Ԫ��

“����Դ��܇�a�N�������L������늳��b�C�������������ɞ����늳���I���ٔU�a������Ƅ�����”�����Cȯ�J�飬�����ڸ������ҵĄ���늳�ِ���д������늳���I�Įa�ܴ��һ�|���l��

���˘����������Įa�I���B������һ�����h�r�࣬�@Щ��I���RȦ��Ҳ�o�ɺ�ǡ��F�ڸ���I���ڼ��ٔU�a�����Ľ��S��Ͷ�a��Ҫһ���ĕr�g��δ��������늳خa�I���y�[Ó�a�܉�����

һ߅Ҫ�U��a�ܣ�һ߅ҪͶ�Y�VԴ���@����늳���I���Y����Ҋ�⣬�Y�����ɞ��P�I������

8��25�գ������_�ӹ�˾�����_늄���܇늳�����˾�����Q“�����_EVB”���������80�|ԪA݆���Y�����A�Y�����Ͷ��Դ�a�Y���͇��ҾGɫ�lչ�������IͶ��

�����_EVB��݆���Y���~�������ң���K���Y���~���������Ӌ����Ͷ��˾��ֵ�s300�|Ԫ�������_����2021��ĩ�_������늳ؘI�շֲ𣬷ֲ��������_EVB�����Ԇ������С�

�r�g����2022���҄���늳���I�ܵ��Y�����������Ќ��r��450�|Ԫ������أ����бȁ���H�ɶ����@�����Є��º������ڼ������R䇘I�۹ɶ���IPO�����ݹɷݡ��|�����Ҳ�����l�������A����

�䳲��ԴҲ�ڽ���1�´����IPO�ě_�h̖�����K�C�O�ֹپW�@ʾ���䳲��Դ���M���������o���䰸��

“2025�ꌢ��һ����Ҫ���c������늳ؼ��g�ډ��ܸߣ���Ҫ����r�g����܇�S��ȥ�yԇ���m�䣬�������^�û����Ĺ�˾�ѽ���u����ˮ�档”�����Cȯ��������ʾ���S�������������I�~���Y���Ј���δ�����ИI��ֻ��F��׃����

(؟�ξ�������)

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

Ҏ���a���ѳ�1000GWh������늳ؔU�a��߀���^�m�

2024-02-04 08:28 -

�a�܇����^ʣ���^������늳���I���߀Ҫ�U�a��

2023-12-28 11:15 -

���܇�ͱ��l��늳؏S���U�a

2023-09-24 10:26 -

����U�a �M���^ʣ���ڣ����ИI���LJ���

2023-06-29 10:47 -

���Ž�Ͷ����������ӆ��ጷų��A�� ���εȴ�������c���F

2023-06-15 11:14 -

�����١���ӆ�Ρ��ߔU�a �����ИI�M�댍�|���lǰϦ

2023-06-01 10:04 -

�늳ظ�Ĥ���ٔU�a��Ͷ�Y�rֵ�Σ�

2023-02-24 10:03 -

����U�a������늳ص�δ�������

2023-02-22 09:08 -

����늳؏S�e�O�U�a �о�r�������ؚw����

2023-02-08 10:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

Ҏ���a���ѳ�1000GWh������늳ؔU�a��߀���^�m�

2024-02-04 08:28 -

�a�܇����^ʣ���^������늳���I���߀Ҫ�U�a��

2023-12-28 11:15 -

���܇�ͱ��l��늳؏S���U�a

2023-09-24 10:26 -

����U�a �M���^ʣ���ڣ����ИI���LJ���

2023-06-29 10:47 -

���Ž�Ͷ����������ӆ��ጷų��A�� ���εȴ�������c���F

2023-06-15 11:14 -

�����١���ӆ�Ρ��ߔU�a �����ИI�M�댍�|���lǰϦ

2023-06-01 10:04 -

�늳ظ�Ĥ���ٔU�a��Ͷ�Y�rֵ�Σ�

2023-02-24 10:03

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖