LG����Դ2024��ڶ�����ؔ�������ͬ���»�����

�r�g:2024-07-31 09:38��Դ:֥����܇ ����:�՟���

�c��:

��

LG����Դ������2024��ڶ�����ؔ����ȫ��늄���܇�Ј��ž��Ĵ�h���£�

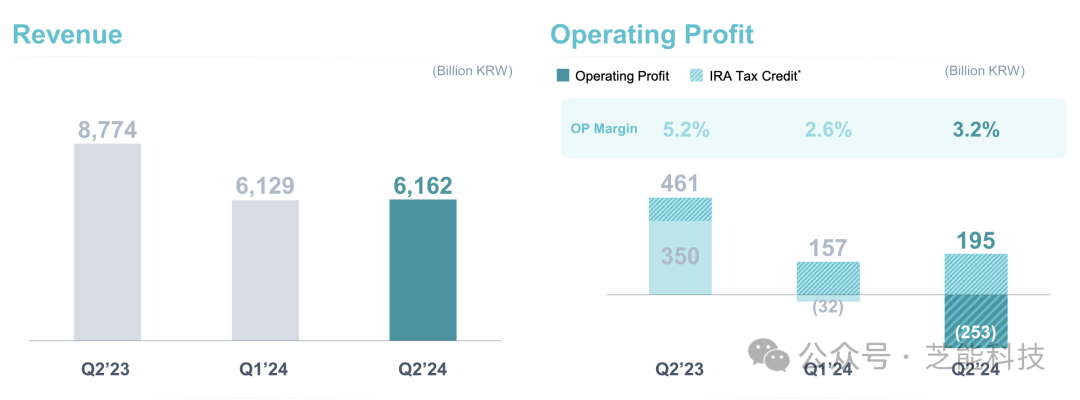

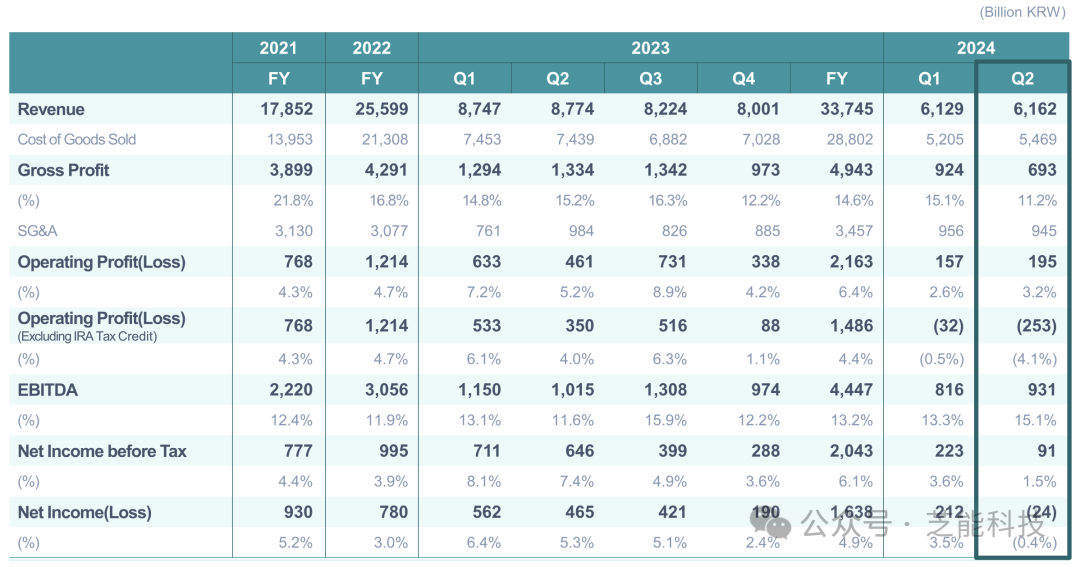

�� ����ͬ���½�30%��6.2�f�|�nԪ����44.76�|��Ԫ�����h������0.5%��ͬ�Ȝp��29.8%

�� �����ȠI�I������1950�|�nԪ����1.41�|��Ԫ����ȥ��ͬ�ڞ�4610�|�nԪ���h������24.2%��ͬ�Ȝp��57.6%���I�I�����ʞ�3.2%

�� ��δ�@������ͨ؛��Û���p������IRA�����Ķ��յ��⣬�����Ȍ����F�I�I̝�p��

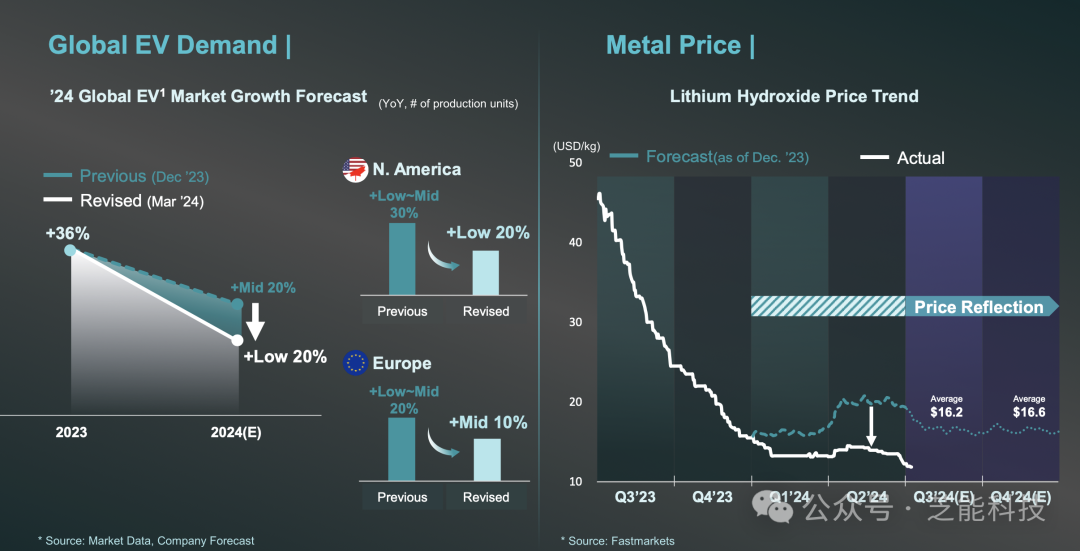

LG�A�y������ȫ��늄���܇�Ј����L���ž�����ȥ���36%�����Ը���20%�������͚W�^�Ȟ����@��

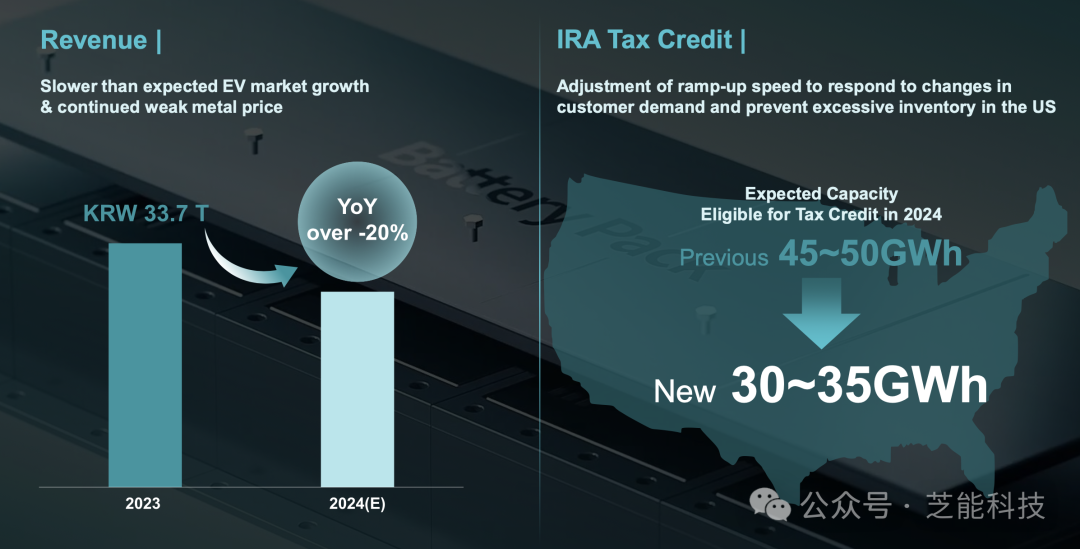

�AӋ2024�����w�I�Ռ�ͬ���½���20%����ǰĿ���ǽ�����ȠI�����L1%���ң�2023����N���~��33.7�f�|�nԪ���°��ꌢ�{���U�����࣬�s�p�����ĿͶ�Y��������ìF�Юa�ܣ������f�͌��r����ȣ�LGES�Ľ��IЧ�����_��Խ��Խ��IJ�ࡣ

01

�Ј������cؔ�ձ��F

ȫ��늄���܇�Ј�����ž��ͽ��كr��ƽ���ۃr��ASP���µ���LG����Դ�a�����@��Ӱ푡�����܇��I�Ƴ��¿�늄�܇�ͺ�늾W�I�գ�ESS��늳��I�����L���Ƅ��£����F�˭h���������L0.5%����ͬ������p��29.8%��ӳ���Ј����w�h���ć������I�I�����ĭh�����L24.2%��Ҫ�����ڱ����Ј��N�۵����L��IRA���յ����~�����ӡ���ȫ��늄���܇����ž��Ĵ��£����m�_�l���ӻ��ĮaƷ�M�ϡ�

�� ��˾�c���Z���F�µļ�늄���܇��˾Ampere������39GWhҎģ��LFP늳ع����f�h���������Ї�늳��������������F��I���������λ��

LG����ԴҲ��ᘌ��W�͑��������ׂ���CellToPack��CTP�����g������ܛ��늳ص���I���@������������õ�Ԓ���_���Ǻ��y�ͷ�������������

�� �c�F����܇���Y��ӡ�����������S���_ʼ�M�����a��؛�A�Σ��������a����Ŀ�����ڿ���푑��F����܇������

�� LG����Դ����������ɣ���ݔث@4.8GWhҎģ��늾W����ӆ�Σ����ṩϵ�y���ɣ�SI���ڃȵ����Ͻ�Q��������

�� �����������������ǏĴ�ֱ�����_ʼ�ģ�LG����Դͨ�^�c�Ĵ������Vɽ��I��ӆ�Q��Ͷ�Y�f�h���_����䇾��V�YԴ�������ӏ���ԭ���Ϲ���朸�������

�� ��늳ع������g���棬LG����Դ�����͑������˻����˹������㷨��늳��OӋ�����cADI��˾�������о�ضȜy�����g�_�l��Տ�����䛡�

02

�Ј����ٷž���������

����늄���܇�Ј����L�ž���څ�ݣ�LG����Դ���{�����ָ�ˣ��AӋ2024��C�����댢��ȥ���½�20%��

�S���W���Ј����{����LG����Դ�ڵڶ������{�������w�a��Ҏ����������IRA���յ���l�����A�ڮa��45-50GWh���{��30-35GWh���°����Ј��h���������R���ԵȲ������أ���LG����Դ�AӋ�S��늄���܇��܇�͵����кͱ������W���Ј���������ӣ���˾�I�Ռ�ͨ�^ӆ�������������L��

ܛ����IT���M�늳ص������AӋ�����m���L��늾W�ĿҎģ������Ҳ��ESS늳��I���������L�C����

�F���Ј�׃���ܿ죬�Ј����_���Ժܴ�������\�I������ӯ��������ͨ�^�{�����a�ٶȡ�����Ͷ�Y�͌��F�Юa���D�Q�������̶����ÿ�����a���ص������ʣ��������ԃ��ȼ����m�M���Y��֧����

LG����ԴҲ�����m�ڮaƷ����һ�����g����_���丂�����ݣ��ɞ��ׂ������a4680늳صĄ���늳���I����ͨ�^�U��ESS��LFP늳ص����a����������ĮaƷ�M�ϡ����n�����}���S�����ĸ�ʽ늘O���aԇ�c���ӿ�δ��늳ؼ��g���_�l��

ͨ�^��ֱ�Ӳ�ُ�������P�I�V��ԭ���ϔU����ǰ�|�w�������ӌ����ι����̵�Ͷ�Y��߀���^�mͨ�^�������a���̺����M���ܹ��S���g��������aЧ�ʡ�

CEO��|����ʾ��“�҂����v�˳����A�ڵ���������ֻҪ�҂��܉���׃���б������ݣ������̼ӏ�������������͑��ṩ����rֵ���������@ЩŬ��һ�����Ԏ����҂����FĿ�ˣ��T��˾����늳��ИIδ���I܊��֮·��”

С�Y

ؔ�������ÿ���LG����Դ�đ����k��Ҳ���ࡣͨ�^���ӻ��aƷ�M�ϡ���������a����朹��������ݵ��Ј����������Լ����m�ļ��g���£��������ИI���^LG����ԴҲ���RҪŬ���_�صľ��档

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

LG����Դ�c�Ї����Ϲ�˾ǢՄ����W�����a�ͳɱ�늄���܇늳�

2024-07-25 10:58 -

һ·�G�����늳ء��ˡ��������ݡ���

2024-07-19 10:54 -

���w���⣺����ӆ���^��ԣ ��Ҫ������Դ늳ؘI��

2024-07-19 10:38 -

�㽭�c������Դ�Ŀһ��ͨ�^�A���Կ������

2024-07-18 10:54 -

�F����܇�cLG����Դ�Ͻ���ӡ��늳ع��S����

2024-07-05 10:11 -

��늳ػ��մ������Բ����

2024-05-23 10:22 -

����_�����@�ׂ�����Դ늳ز��τ���ƽ�_�ĿͶ�a

2024-05-20 18:53 -

��60������I�_��IPO��5�ҽKֹ����

2024-05-06 10:08 -

�����أ�2024���c��ИI�Ĵ��P�I�~��ӭ�����|�������jͻ�M��

2024-03-25 18:31 -

�����t���M40�|ԪͶ������Դ�����������Ŀ

2024-01-29 17:58

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

LG����Դ�c�Ї����Ϲ�˾ǢՄ����W�����a�ͳɱ�늄���܇늳�

2024-07-25 10:58 -

һ·�G�����늳ء��ˡ��������ݡ���

2024-07-19 10:54 -

���w���⣺����ӆ���^��ԣ ��Ҫ������Դ늳ؘI��

2024-07-19 10:38 -

�㽭�c������Դ�Ŀһ��ͨ�^�A���Կ������

2024-07-18 10:54 -

�F����܇�cLG����Դ�Ͻ���ӡ��늳ع��S����

2024-07-05 10:11 -

��늳ػ��մ������Բ����

2024-05-23 10:22 -

����_�����@�ׂ�����Դ늳ز��τ���ƽ�_�ĿͶ�a

2024-05-20 18:53 -

��60������I�_��IPO��5�ҽKֹ����

2024-05-06 10:08

�����c

-

�䳲��Դ��t�£�����һ�냦����I����̭������늳���Iʣ����40��

2024-07-07 13:23 -

��33�|Ԫ���|����ܺ���U�a����늳�

2024-07-08 18:44 -

��433��늳ع��S���a���^ʣ̓��

2024-07-21 10:08 -

��Ͷ�Y140�|�����r����ꖻ���һ���Ŀ늳ع��SͶ�a

2024-07-22 23:33 -

���̑B늳ء���ȡ��������늮aƷ��

2024-07-08 10:57 -

׃������@�������й�˾��������

2024-07-24 08:36 -

�Ї�ʯ�������A�ϵ^����ȼ��늳ع������ģ�

2024-07-04 10:27 -

ȫ���L������ �Ї��a�I朹�˾���ٳ���

2024-07-01 09:18

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖