��ǰλ��: �Gɫ�DžR��Դ���g�о�Ժ > ԭ�� >

䇵V���^һ�����A̝��36�|Ԫ��������Pע����

�r�g:2024-04-25 09:30��Դ:�G��Ժ ����:����

�c��:

��

4��23�����g�����R䇘I�l���I���A�棬�AӋ�����һ����ͬ����ӯ�D̝��

ͬ�����g����������R䇘I�°l�Pע����Ҫ����Y�����I�I���_չ��r���aƷ�a�N�����aƷ�r��ȣ�����2024��һ����̝�p�^2023���ļ��ȴ�����ӵ�ԭ���f���Ƿ���ڳ��m̝�p�L�U�ȡ�

䇵V���^����A̝

���_�Y���@ʾ�����R䇘I����䇞���ĵ�����Դ������I���������Cȯ������������Ͻ������ɵ����й�˾����˾�I�պ��w䇮a�I朵��P�I�A�Σ�����Ӳ�r��䇵V�YԴ���_�l��䇾��V�ӹ��N���Լ�䇻����aƷ�����a�N�ۡ���˾�����Բ����Ї����Ĵ���������������YԴ�����{�费ֱһ�w����ȫ��a�I會����c���H�͑���������Pϵ����ͬ����늄���܇�̓��ܮa�I���F��x��늳����g���L�ڿɳ��m�lչ��

��˾�ڇ��������̎�ѽ��ɵ�䇻����aƷ���a���أ��քeλ���Ĵ���顢�ؑc�~�������K���Ҹۡ��Ĵ��������{�{�Լ��Ĵ��쌎���ӣ�Ŀǰ�C��䇻����aƷ��a�ܞ�8.88�f����

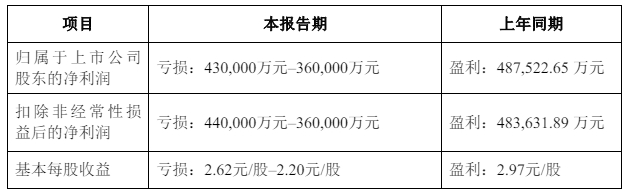

4��23���������R䇘I�l�����棬�AӋһ����̝�p36�|Ԫ��43�|Ԫ��ͬ����ӯ�D̝������ͬ��ӯ��48.75�|Ԫ��

���ژI�����׃�ӵ�ԭ�����R䇘I��ጷQ����䇮aƷ�Ј����ӵ�Ӱ푣���˾䇮aƷ�N�ۃr���^����ͬ�ڴ���½���䇮aƷë������½���

���⣬�������I���A�湫���գ���˾��Ҫ���I��˾SQM��δ������2024���һ���ȘI����档��˾�����������A�y��SQM2024���һ����ÿ���������Ϣ����A��Ӌ��ͬ�ڹ�˾��SQM��Ͷ�Y���档

�����ᵽ��SQM�l������Q������ʥ���編Ժ��2024��4����2017���2018�궐����ȵĶ����V�A�M���˲ÛQ�����N�˶��պͺ��P��ͥ��2022��11��7�Ռ���ԓ��2���IJÛQ�YՓ��SQM�������²ÛQ��r����ҕ���ж��ՠ��h���~�ĕ�Ӌ̎�������AӋ���܌��p����2024���һ���ȵă������s11�|��Ԫ��

����ǰ���������A�y�������Y��SQM���ՠ��h�ÛQ��Ӱ푣�SQM2024���һ���ȘI���AӋ��ͬ�ȴ���½�����˹�˾�ڱ�����ڴ_�J�Č�ԓ�I��˾��Ͷ�Y�����^����ͬ�ڴ���½���

���˽⣬SQM��ȫ����Ҫ��⛡�䇵ȮaƷ���a��I�������������������}�����YԴ�_�l�����ã�������ʥ����������~�s�Cȯ���������С�

2018�꣬���R䇘I��40.66�|��Ԫ���r�����SQM23.77%�ə��ُ�I���ɞ���ڶ���ɖ|������2023��ĩ�����R䇘Iͨ�^�������R䇘I��ۡ����R������Ӌ����SQM22.16%�əࡣ

ֵ��ע��ģ����R䇘Iȥ��I�����ѽ��_ʼ�»�����˾2023��ȫ�ꌍ�F�wĸ��������72.97�|Ԫ��ͬ���½�69.75%�����У�2023����ļ��Ȇμ�̝�p�~��8.01�|Ԫ��ͬ���½��s110%��

䇃r��δ���߄�

������֪��䇃r��׃��ֱ��Ӱ���늳خa�I�İlչ��֮ǰ�ИI����ʿָ�����Ї�늳��I�������M�sռ�����M����95%���늲��Ϯa�ܔU��Ѹ�٣��h�h���ڌ��H�����Ǯ�ǰ�Ї�䇹��I�lչ����Ҫ�Pע�Ć��}��

2023���ԁ�����}�r����m���С�������ij��^50�fԪ/����������ĩ��10�fԪ/�����¡�4��24�գ��Ϻ���l�������@ʾ������늳ؼ�̼��䇃r����r��11.05�fԪ/����

���^������̼����Ј��Ůa���ٱ��F�����ۡ������{�Д�����4�·���Ҫ̼������a��I��Ӌ�a���AӋ�h�����L���^25%���^����I�Ć����Ůa���������ƽ�70%���@����f���^����I�ѽ��ɞ�M���Ј�����̼������������܊��

���ڽ����°���䇃r�߄ݣ����R䇘I��ʾ����ИI������������ИI��ƣ����������ڲ��ӡ�䇃r�߄���Ҫȡ�Q����ИI�����w�����֡��Ј�׃���ͽ����΄ݵ����أ��F��Ҳ������؛�Ј�������r�����P�Ј����c�ߵIJ��ġ��A�ڼ��О�����صľC��Ӱ푡���˾�������Pע䇃r�߄ݡ�̼�����؛�����Ј������P��r��

���ٶȡ�Ҏģ�����������S�ȁ�����Ŀǰȫ����ИI�����M���ИI�lչ�������ڡ����ā��f���M��䇃r���������Եăr���L�U�������νK���e������Դ��܇�c���̓��ܮa�Iδ���ĸ߳��L�A�ڡ����P���ߵăAб�ǿ��^�����ҿɺ����A�ڵģ���ˏ����L�ځ�������˾�J����ИI��������δ����ꌢ���m��á�

�{��e�����S�����g�����|䇵V�YԴ�ͪ����ИIҕ�ǣ����R䇘I�������Ԫ��صĸ������ݑ����ИI�����ăr�ӡ���˾���e�O���ռȶ��đ���Ҏ�������lչ��

����4��24��A���ձP�����R䇘I�Ƀr�µ�9.99%������40.63Ԫ/�ɡ�

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�����ϣ����r�������R䇘I��ʢ����ܔy���Ƅ��Ĵ�䇵V�_�l

2024-03-23 08:23 -

�@������ʹ���S�ɣ���˹��ī���糬�����S�������Mչ

2023-12-15 08:09 -

���A�Ƽ������I�����Mչ��������������늳��ݴ����Ã����վ���

2023-09-05 21:28 -

��ӋͶ�Y���~112�|Ԫ��������һ�܃Ȳ��փɴ�늳��Ŀ

2023-06-06 17:51

|

|

|

|

|

|

���}

���P��

-

�����ϣ����r�������R䇘I��ʢ����ܔy���Ƅ��Ĵ�䇵V�_�l

2024-03-23 08:23 -

�@������ʹ���S�ɣ���˹��ī���糬�����S�������Mչ

2023-12-15 08:09 -

���A�Ƽ������I�����Mչ��������������늳��ݴ����Ã����վ���

2023-09-05 21:28 -

��ӋͶ�Y���~112�|Ԫ��������һ�܃Ȳ��փɴ�늳��Ŀ

2023-06-06 17:51

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖