��늳ػġ����ˣ�

�r�g:2021-07-16 09:03��Դ:�A����Ҋ ����:�����|

�c��:

��

оƬ��ȱ�Ć��}߀�]�н�Q������Դ܇�ИI��������“늳���”���}��

���ڽ���1�µף��R˹�˾�����˹��2020���ļ���ؔ���Ԓ���h�ϱ�ʾ����˹�������늄ӿ�܇������Ƚ�������ǰ���������a������Ψһ���ر���늳ع�����

�S��3�£�ε�턓ʼ�����Ҳ��ؔ���Ԓ���h���ᵽ�����оƬ��늳ع�����������ƿ�i��

��������С�i��܇CEO��С�i�����ˏČ��r������õ�늳أ��ڌ��r������һ�����ڡ�

�挦늳خa�ܵIJ��㣬늳؏S��Ҳ�H��o�Ρ�

���r��5�°l����Ͷ�Y���{�мoҪָ����������YԴ�oȱ�ͱ��ػ����������ǹ�˾�����Q�Ć��}֮һ����һ��늳؏S�̃|�����Ҳ�ڹ�������¶����˾�F�Ј��ؼ����a���ѝMؓ���\�D������һ���Ԍ���������

һ��늳ع��������Σ�C��������Դ��܇�ИI��Ȼ���ӡ�

01

“늳ػ�”ԭ��

���“늳ػ�”��ԭ������c“оƬ��”���һ�H����ҪԴ��������Դ��܇�a�N�Ŀ������L���������Įa�܅s�]�ܸ��ϡ�

�����f�����@ʾ��2018��2019���҇�����Դ��܇�N���քe��125.6�f�v��120.6�f�v��ͬ�ȷքe���L61.7%��-4.9%��

�ڽ��v��2019����N���»����l���]���뵽���¹�����ě_���£�2020�������Դ܇�N��߀�܉FV�ͷ��D��ȫ���N���_136.7�f�v��ͬ��������L13.4%�����A�ڵ����L����늳ع�����һ�����ֲ�����

���˽��꣬���������^�m�߸����M��Խ��Խ��Ă��y��܇�S���Լ��Ƽ���˾Ҳ�����ˑ�֣������f����������һ݆��܇�ᡣ

����1-6���҇�����Դ��܇�a�N�քe���121.5�f�v��120.6�f�v��ͬ�Ⱦ����L2�����ϰ������Ӌ�N�����c2019��ȫ��ˮƽ��ƽ����7�µ���Ӌ�N���������^2020��ȫ����N����

���ڏ��ŵ����L���^�������������f�������{�ˌ�2021���������Դ��܇���N���A�y���AӋȫ���N����������240�f�v��

�����Ј��ϣ��W���ȵ^������Դ܇�B��ͬ�Ӳ����������ϰ���W������Դ܇�N�������_��105�f�_���B�ʼs20%��

�������Ї���܇����늳خa�I�����˔����������ϰ��꣬�҇�����늳��b�C��52.6GWh���mȻ��̎�ڿ������L���^���У��������ϰ���Ĕ�������������늳����L���_��Ҫ����������Դ܇��

����Դ�Ј��{�ЙC��SNE Research�A�y����2023�꣬ȫ��늄���܇������늳ص������_406GWh��������늳صĹ����AӋ��335GWh��ȱ�ڼs18%������2025���@һȱ�ڌ��Mһ���U�����s40%��

02

܇�o늳؏S�̴���

�����i��늳ع����̵Įa�ܣ�����܇�o�˄���늳؏S�̵Ĵ��ȣ���ȥ���_ʼ����m����܇�S�c늳ع����̑��Խ�������Ϣ��

ȥ��5�£����F����Ͷ�Y�s11�|�WԪ���@�Ç��߿�26.47%�Ĺɷݣ�7�±�����Y37�|Ԫ���c���r�������ȡ�

����6�³����L����܇�c���r���������L�_ʮ��Ą���늳ؑ��Ժ�����܅f�h��

6�µף���˹��Ҳ�c���r����ӆ���µąf�h�����f�h���ڕr�g��2022�����L��2025�ꡣ

�����c늳؏S�̽Y��֮�⣬��܇�S�Լ�Ҳ�ڼӴ�늳ط�����аl��ϣ�������ә��������Լ����С�

���ϣ��oՓ����܇�S߀�DŽ���늳ع����̣���ϣ��������Դ܇�Ј��w�ٔU�ݵı����£�ץ�o�U�a�����N�����b�C�����s���ИI���������A�Π��Z������Ј����~��

��늳؏S�̶��ԣ�һ���a�ܸ�ِ�ѽ��_����

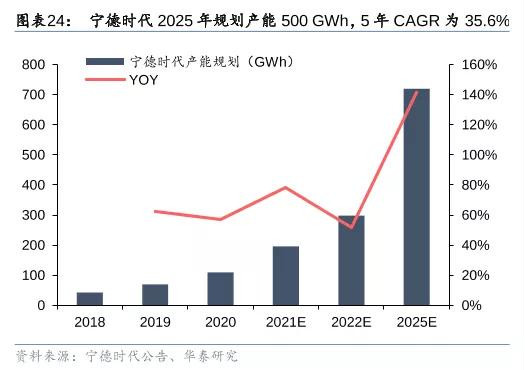

�������^��¶�Įa��Ҏ�������r��2025��Ҏ���a�ܞ�500GWh�����߿�Ӌ��2025�ꌢ�a������100GWh��LG���W�M��2023�ꌢ늳خa�ܔU����250GWh��SKIӋ����2025�ꌢ늳خa��������200GWh��

03

����ԭ���σr���q

�M�ܸ���늳؏S�̵ĔU�a�Q�ĺܴ�ĿǰҲ�����˷dz��F���Ć��}����늳�ԭ���σr����^���ϝq���@Ҳ�����“늳ػ�”����һ����Ҫԭ��

����܇�S�Įa�ܱ�늳؏S�����Ƶ�ͬ�r��늳ع�����Ҳͬ�ӱ�����ԭ���Ϲ�����“�������}”��

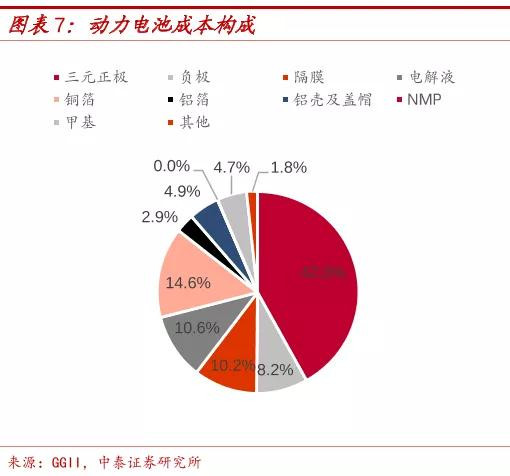

�ڄ���늳صijɱ������У����O���ϡ�ؓ�O���ϡ�늽�Һ��Ĥ�Ĵ���ϵ�ռ���^���������O����ռ�ȼs40%��������헳ɱ�ռ����10%���ҡ�

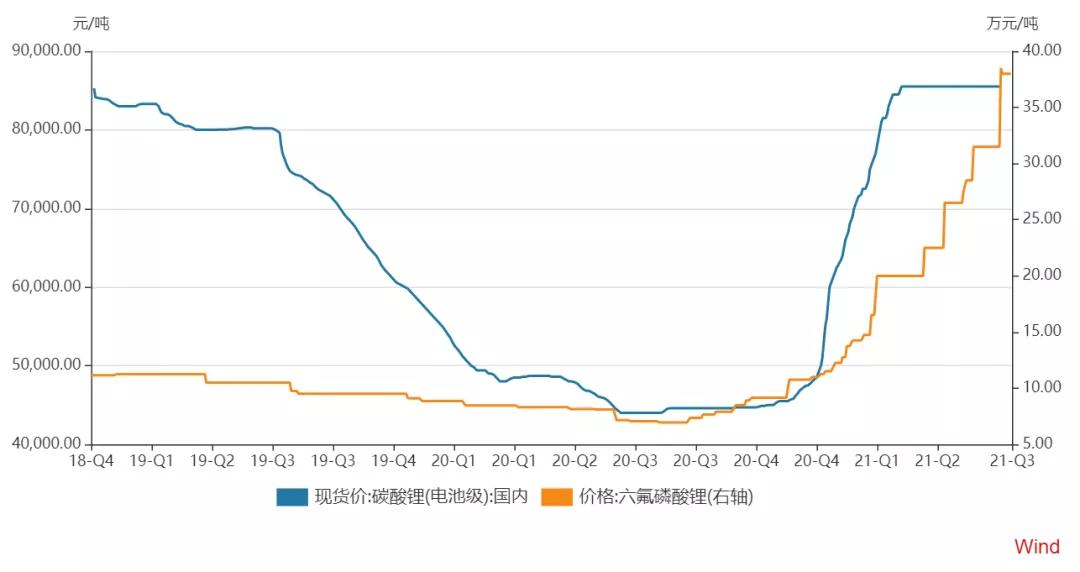

��ȥ���_ʼ�����O����䇣�����̼��䇺͚�����䇣����Լ�늽�Һԭ������������䇵ăr������f��һ�w�_�졣

����7�£�����늳ؼ�̼��䇃r��q��8.55�fԪ/������ȥ��ͬ�ڵăr��H��4.5�fԪ������������ϝq��38�fԪ/������ȝq�����^200%��

�r���ϝq�ı���������ԭ���Ϲ����ľo����һ������H�\ݔ���賸����䇡�⒵Ƚ��ٵĹ�������һ����S�̵ĔU�a���Ȳ����K����������L�ٶȡ�

���ُS�̶���ʾ��Ŀǰ�a��̎�ڝM�a��B������Ȼ�o���M�����U���a����������Ҫ2-3��ĕr�g�������a�������Mһ���ӄ��ˇ��Ȅ���늳�ԭ���Ϲ����IJ��㡣

���@һ�����£�����늳؏S�̳�������С�ĉ�����һ߅��ԭ���σr��ĸ�λ�\�У���һ߅��܇�S�ֲ����p�םq�r�������f���^���Ľ����V��

���r�������L��عȺ���ڽ���Ĺɖ|����ϱ�ʾ��ԭ���σr���ϝq����˾�ɱ�Ӱ푱��^���ߵ�ʲô�̶�����f���������ڿ��]��

�F�A����������Դ܇늳ع���ʧ��ľ���߀�����m��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�����ܶȷ�����늳���

2024-05-15 09:40 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

�̑B늳������qͣ�������w�ؑ����ˣ��I�Ȱl

2024-03-28 13:25 -

�ֲ�ʽ�ƚ���L�ځ��ˣ�

2024-03-19 08:22 -

�m��1600����İ�̑B늳ؾ�Ҫ����

2024-02-27 22:27 -

����Դ܇�����ۡ�늳�ԓȥ�ă����������ˡ���

2024-02-25 10:55 -

����ǰȡ��늄�܇�a�N �Ї�܇��늳؏S���»ؑ�����

2023-12-20 17:47 -

��A��늳؏ĸ�¶�»���

2023-11-28 10:53 -

���ܴ�lչ�C�����ˣ�����10λԺʿ��ô�f��

2023-10-06 10:26 -

���ܵġ����족���@����ā��ˣ�

2023-09-01 08:41

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�����ܶȷ�����늳���

2024-05-15 09:40 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

�̑B늳������qͣ�������w�ؑ����ˣ��I�Ȱl

2024-03-28 13:25 -

�ֲ�ʽ�ƚ���L�ځ��ˣ�

2024-03-19 08:22 -

�m��1600����İ�̑B늳ؾ�Ҫ����

2024-02-27 22:27 -

����Դ܇�����ۡ�늳�ԓȥ�ă����������ˡ���

2024-02-25 10:55 -

����ǰȡ��늄�܇�a�N �Ї�܇��늳؏S���»ؑ�����

2023-12-20 17:47 -

��A��늳؏ĸ�¶�»���

2023-11-28 10:53

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖