���ܵġ����족���@����ā��ˣ�

�r�g:2023-09-01 08:41��Դ:����APP ����:��Уǧ

�c��:

��

�D��ҕ�X�Ї�

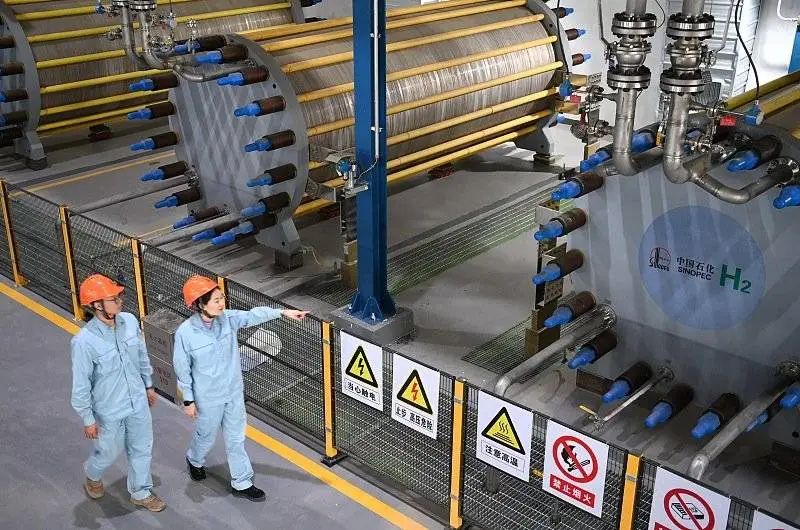

���½���܇�������g�_�l�^��ȫ�����Ĺ���l��ƚ��Ŀ���K����8��30��ȫ��Ͷ�a�ˡ�

ԓ�Ŀ������ʯ��——�@������Ҫ�ɞ��Ї�����“�^̖���”������֮�����I����v����������ij��F����־�����a�G��Ҏģ�����I���Ì��F�����ͻ�ƣ��@Ҳ�ǚ��ܮa�I�lչ��ǰ;��ϣ����

��2021��11��30�������ӹ�����2023��8��30��ȫ�潨��Ͷ�a����ʯ���½���܇�G��ʾ���Ŀǰ���j��˃������ҵĕr�g����Ͷ�Y�_��30�|Ԫ��

����B����ʯ����܇�Ŀ�F�Ѿ߂���a2�f���G�䡢����21�f��������Nm³/h����ÿС�rݔ��2.8�f�������������������a�ľG�䌢������ӟ�������Ȼ���ƚ䡢����ԭ���M�мӚ䷴������K�M����Ʒ�У����F���ͮaƷ“�Gɫ��”��ÿ��ɜp�ٶ�����̼�ŷ�48.5�f����

�ژI����ʿ���������ȾG���Ŀ�ڔ������mȻ�����^�ͣ������M���ٶ��ձ鲻�죬��Ҷ����^����܇�Ŀ���Mչ��“��܇�Ŀ��ȫ��Ͷ�a�����ώ�����һϵ�Ї��a���g�c�O�䣬�O��̶����Ƅ��ˇ��Ț��ܮa�I朵İlչ�M�̡�”���ܻ��S�K��ӭ���ˣ��a�I���l�ļ����ڡ�

�]������������

�ᵽ“��”���ܶ��˕��J���@��һ�N�坍�Ķ�����Դ�����Ї��Ě�a�I���L�������ڻ����I�����ڣ����]�б�������Դ���w�팦����

ʯ���ИI�ǹ��I�Ú�Ĵ������Ҫ�Ú��I������ϳɰ����״����F��ú���������͵ȡ�����������Դ�ְl���ġ��ӿ��͚⿱̽�_�l�c����Դ�ںϰlչ�Єӷ�����2023��2025�꣩��֪ͨ�����њ��������͚⿱̽�_�l�������뵽��Դ�lչҎ���С�

����̼�Ř˜ʵIJ�ͬ����ⱻ�֞�Қ䡢�{��;G�䡣“�p̼”�����£���ú̿����Ȼ�������Ļ�ʯ��Դ�ƚ䣨�Қ䣩���������D���������Դ늽�ˮ�ƚ䣨�y�Q��G�䣩��

ֵ��һ����ǣ��҇�ʯ����ϾG�併̼���кܶ������l����ʯ����I�͚���V�^�ܶ�λ��ɳĮ����ڡ���Į�^���c�҇����|�L���YԴ�߶��غϣ����Ы@ȡ�L���YԴ���ݡ�

����܇�Ŀ�������������½����|����YԴ���þG��ƾG�䡣�ƳɵĚ����ͨ�^�ܵ�ݔ�͵���߅����ʯ�����ӟ����������ԭ�е���Ȼ���ƚ䣨����ʯ�͟����^��������Ҫ�Ě�⣩��

2022��6��25�գ����O�е��Ї�ʯ����܇�G��ʾ���Ŀ�ƚ�S

�����ƚ��Ĺ��c����2022��3�¡��˕r�����Ұl��ί���_�ˡ����ܮa�I�lչ���L��Ҏ����2021—2035�꣩�����״Ό����ܶ�λ��δ�������Դ�wϵ����Ҫ�M�ɲ��֣��;Gɫ��̼�D����Դ�d�w��ͬ�r�����2025�ꌍ�F�G����a��10�f—20�f����Ŀ�ˡ��˺ã������G��ʾ���Ŀ�����ڃ��ɫ@��������m�_ʼ�И�Ͷ�a��

���ښ��ܾ��к��Ļ������ԣ�“�p̼”֮�£������ɞ��ƄӚ��ܮa�I��ص����^������G�䄓���Ј���������Դ�D�͵đ��Կ��]���Լ���չ�µĘI�����L�c����ʯ�����м��F���еĮa�I���֣����Ȳ������ِ����

����؞ͨ�G������a��ʹ�õ�ȫ�����⣬��ʯ����ʾ����܇�Ŀ�_������һ��̱������ش��O�估���IJ���ȫ�����F���a����

���У�늽�������Ƃ�G���“���K”���ڎ�܇�Ŀ����ǰ������1000�˷�늽����Ӌ����������30�_�����H��܇�G��ʾ���Ŀ����Ҫ52�_��

��ƽ���Cȯ����������ǰ5���£����ȴ��;G��늽���Ŀ�И�Ҏģ��Ӌ880.5���ߣ����^2022��ȫ���؛�������^��Ӌ��������Ј���������ͻ��1.5GW������Ї��������A�y����2030��̼�_���龰�£��Ї���������������_3715�f������2060��̼�к��龰�£�������1.3�|�����ҡ�

���^�������ڼ��g�T���ͳɱ�Ͷ��Ӹ߲��£��G��߀�o����Ҏģ���á��������Ї��Gɫ���ܰlչ·���D�����G�����a�ɱ���33.9Ԫ-42.9Ԫ/���������ú�ƚ䣨6.8-12.1Ԫ/�����3�������h������Ȼ���ƚ䣨7.5-24.3Ԫ/����I���a�䣨9.3-22.4Ԫ/�����

���ڽ����Բ��ѣ��G��ɱ��ߣ��������������a����������2021���Ї����a��3400�f������У��G��ռ�Ȳ���0.1%���ҾG�䑪�ÃH���ڽ�ͨ�\ݔ�I���һЩС��ԇ�c�Ŀ��ռ�����Ŀ����ı�������0.1%��“�F��Ҫ���@Щ�Қ�ȫ������ɾG�䣬�Ñ����ܲ����@ô�߰��ijɱ���”ꖹ���ܸ����÷��������f��

�������ƚ䵽�������\ݔ���ٵ����Α��ã��ɱ����}��Ҫȫ�a�I�Ҏģ�����M���ƽ⡣���Įa�I朳ɱ��Y���������ƚ�˽����ƺ�Ч�ø����U���L������ԴͶ�Y���t�����V���ᣬ�G��ɱ�����50-60%���ƚ�ˣ�30%���Ҟ郦�\�h���������ǻ����ɱ���

��܇ʾ���Ŀ������b�Å^

���ИI��ʿ���ţ��G�併��ֻ���^�Ǖr�g�Ć��}���S������G���Ŀ��أ������ƚ�h����ӭ�����m�ļ��g�����c������Ч����Ȼ�����M�G��ƽ�r�c��Ҏģ���á�

����ҕ2022��8����������½�����YԴ�S������܇�Ŀ���늽�ˮ�ƚ�ɱ����_18Ԫ/����s�Ϯ�ǰ�G�����a�ɱ���һ�롣��܇�Ŀ��������Ŀռ���_��9500���һ�K�����ÿ�a��58�ȾG늣��Ϳ��Ԯa��1�����⡣

����ȕ��о�Ժ�˽⣬�����½���Ȼ��r����ˣ�ԓ����ƵľG�������Ȼ���Ƶ��{�䣬ÿ��Ҫ̝�p2�|Ԫ���@Ȼ����܇�Ŀ��ʾ�����I���ô���һ�С�

������ʾ�������°��ꌢ�и���ľG��ʾ���Ŀ��أ����������ƚ���I����Ħȭ���ƣ��ʂ����°���ƴ��؛��ƴ�I�������J�飺“δ���G�䑪�ý^�����dž��}��������Ҫ���ٕr�g�ͳɱ����Լ����A�Oʩ�����Ƿ����ƵĆ��}��”

늽�ۺܻ�Ҳ�ܾ�

��ǰ������ʯ����܇�Ŀ��������ʯ�͡�������Դ���F�����{���F�ڃȵľG��ʾ���ĿҲ�����^�_�����G���Ŀ�ij��m���أ�Ҳ������늽���ИI�Ŀ������L��

�����d�a�I�о����˾���y��TrendBank���yӋ�������ϰ��꣬���������G���Ŀ�й���31�����_�ƚ�Ҏģ����Ӌ늽���������_3273MW�������Cȯ�AӋ��2023�����늽�۳�؛�����_2.3GW��ͬ�����L�s190%��

���У�¡���G�����µ�¡�����ܳ�؛���״��S�ӵ������c���y늽�ˮ�ƚ��O����I��������������������ܹ��Ӈ�����I��һ��ꠣ���ռ�ʺ�Ӌ73%���@���ҏS��2022������늽��ӆ�ξ����Ԏ�܇�Ŀ��

�c��ͬ�r������Ҽ���ӿ��늽��ِ�������߹���늮a�I�о����yӋ��2022�����늽�ˮ�ƚ��O���؛���_��722���ߣ�ͬ�����L106%�����У���܇�Ŀ����ؕ�IҎģռ���ȳ�؛�������ɡ�

Ҫ֪�������ȬF�ڵĴ�Ҏģ�a�����ԉA�ԣ�AWE��늽�۞���������|�ӽ��QĤ��PEM��늽�ˮ�ƚ䣬�A�Եijɱ����ͣ����_�a�������ߣ����m�ϴ�Ҏģ���ã������������ӿ�롣��ǰ������200�����IҎ���։A��늽�ۘI�գ����в������y��Դ������Դ��I��늚��O����I�����ع���I�ȿ���ߡ�

���ИI��ʿ���V���ᣬ�mȻ����늽�ۏS�̶����Q���Ƃ���������Ŀǰ����1000�˷����a�����ďS��ֻ�в���30�ҡ������ܶ��“���x�a��”���ИIҪ�Pע�Ŀ��غ�늽�ی��H������r����ֹһλ�ИI�ĘI�߱�ʾ��늽�۳�؛֮������ٻصĬF��dz��ձ飬���в���һЩ֪���S�̵��O�䡣

֮������ɽ���ľ��棬���|����늽���ϼ��g���¼��g�ć���Ó����

�Ї��Ě�a�I�L���ԁ�һֱ�����ڻ����I�����ڡ��������o����ʮ�����������늽�۵����aȫ���ώ�����һ�p�֡�“�ɂ��OƬ���g�Aһ�Kʯ�ޣ�ͨ��늾��ã���ȫ�����]�ܺģ������e�ڡ��mȻ���_�a�������� 1000�˷������ܺ���Ȼ�Ӹ߲��¡�”ij�A��늽����Iؓ؟��ֱ�ԡ�

��܇�Ŀȫ��Ͷ�aǰϦ����ʯ�����ǾG�乫˾�ƚ�S��λ�T���z��늽���\�Р�r

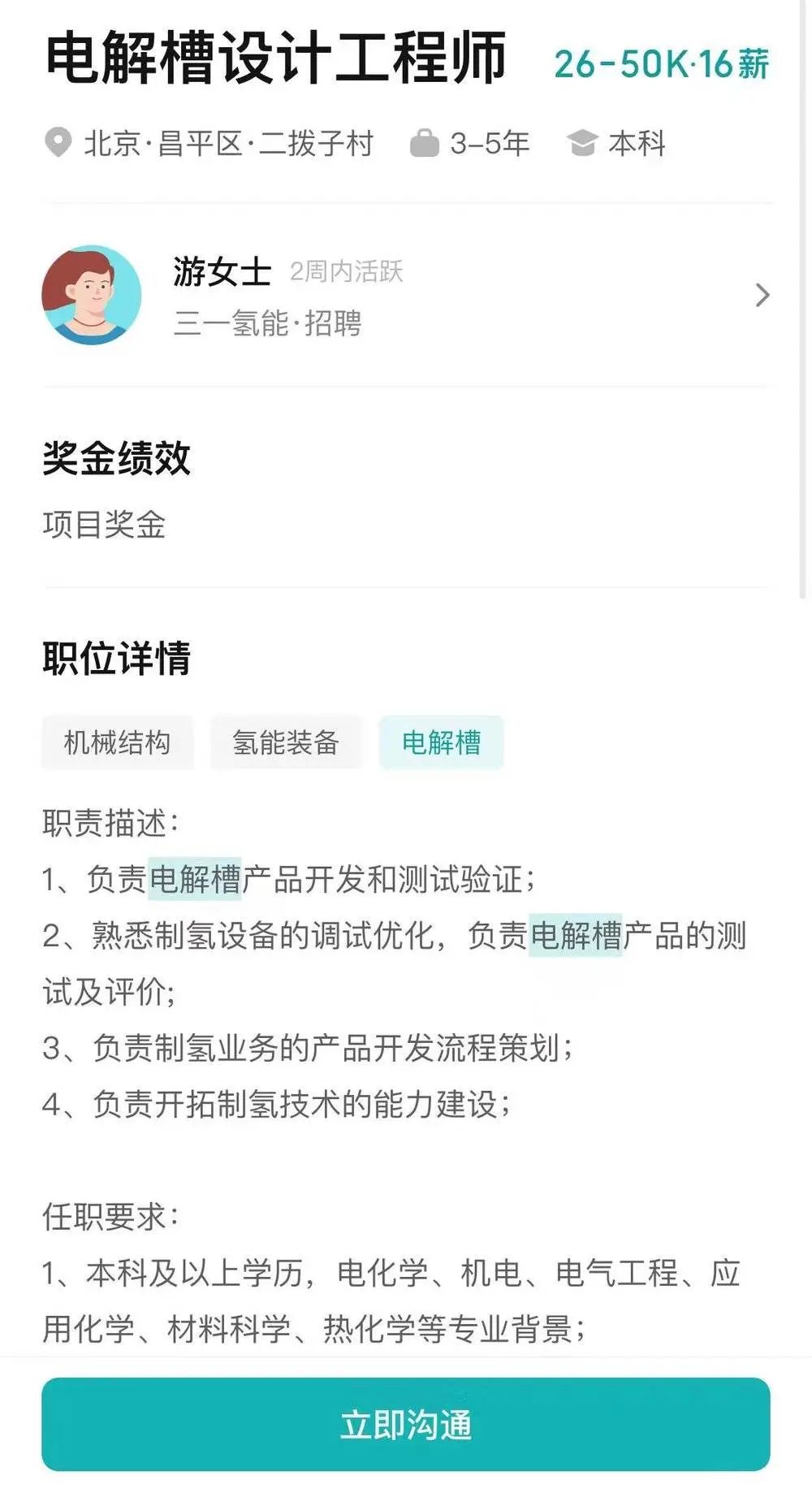

“�����м��g�����늽�۵ģ�����Ŀǰ�����^100���ˡ�”�����ИI��ʿ̹�ԣ����Ǐ��д��ع���һ���о���������һ���ˣ�“�������D�������۵�������˾������Ҫ�r��ʮ�f���ϰ��f��”���@λ�ИI��ʿ��B�����ȶ�����й�˾����������늽�ۣ��������R�˲���ļ�y�Ć��}��

��һ������ij��ƸApp�l����λ��늽���OӋ���̎�����н��40-80�f����

늽���Ј��ĸ߶ȃȾ����ѽ��ɞ��ИI“��ˎ”��ȥ��A��늽�۵Ć��_�И˃r���ձ���1000�fԪ���ң������ѽ�������700�fԪ��ꖹ���ܶ����L�����Ŵ�ǰ���V���ᣬ�ܶ��S�Ҟ��˘I�������ĿͶ�˕r�����һ���O�͵ăr���������]�ɱ������o���Կ��ԡ�

�Ⱦ�֮�£�늽��“��˷�”��څ���H�����@���ܶ��S��һ�����늽��Խ��Խ��Ҏ��ͬ�|��������ͬ�r�����Ј�“�㼡��”�����_�A��늽�ۏă�����ǰ��500�˷���Nm³/h����“��”��������1000�˷���2000�˷���

늽�������Ј����ѽ��ڴ�ɿ��ϵį���֮�У����^�ȸ�������Ⱦ�����̶�������J�飺“���ܮa�I�ń����_ʼ���oՓ��I���˲���ӆ�λ���ij�������I�ȣ����Ƕ̕��ġ����m�ļ��g�������������ƚ��O��ͺ����㲿���S�̵�����֮����”

��ˣ��F�A�ξG��Ҫ����R�ӱ�������Ѹ���ƏV��������һ����ĉ�������Ҏģ�����ýǶȁ��f�����g����ҲҪ���T�����Ŭ������Ӳ����ȥ�����Ј���

(؟�ξ�������)

���˺���

����

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

���ܮa�I�{��

2024-05-20 09:35 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

�R���������e����M���ܮa�I�lչ

2024-05-15 09:28 -

����늄�ِ���ġ���̥��������Դ���m�

2024-05-13 09:55 -

���ܮa�I���dδ�� ��С��I��Γ�ץ�L�ڣ�

2024-05-12 09:54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

���ܮa�I�{��

2024-05-20 09:35 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

�R���������e����M���ܮa�I�lչ

2024-05-15 09:28

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖