��ǰλ��: �Gɫ�DžR��Դ���g�о�Ժ > ԭ�� >

ȫ��ǰʮ������늳��b܇�����t���ИI�����ӄ���

�r�g:2023-12-06 17:55��Դ:�G��Ժ ����:����

�c��:

��

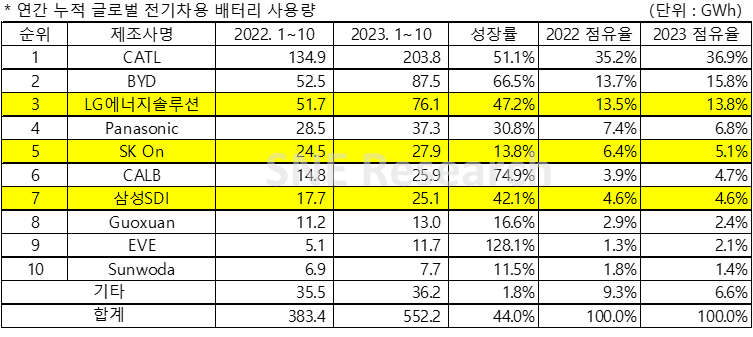

�n���Ј��{�ЙC��SNE Research 12��6�հl���Ĕ����@ʾ������1-10�£�ȫ��ע�Ե�ӛ��늄���܇��늄ӡ���늻�ӡ����늳����b܇����Ӌ552.2GWh��ͬ������44%��

��Ϥ���b܇������ǰʮ����I�քe�ǣ����r�����ȁ��ϡ�LG��Դ�����¡�SK On���Є��º�������SDI�����߿ơ��|����ܡ������_��

���Կ������Ї���I�ı��Fʮ�����ۣ����r����36.9%�ı���ռ����ȫ���Ј���1/3�����w����������1-10���r�������w�b܇����203.8GWh��ͬ�����L51.1%���Ј�ռ�����_��36.9%��

�����ڶ��Ğ�ȁ��ϣ�����1-10����ȫ�����늳��b܇����87.5GWh��ͬ�����L66.5%����ռ���_��13.8%��

�nϵ����늳�������^����ռ��ͬ���½�1.1���ٷ��c��23.4%�������ҹ�˾���b܇�������F���L��LG����Դͬ�����L47.2%����76.1GWh����ȫ���3��SK Onͬ�����L13.8%����27.9GWh��������5������SDIͬ�����L42.1%����25.1GWh��������7��

ԓ�C����ʾ����ǰȫ�����늳صĝB���ѽ���Խ��15%���S��늄���܇�IJ����ռ�������늳ص��b܇��Ҳ��ӭ��������

��SNE research֮ǰ�����Ĕ�����1-9�£��������ע�Ե�늄���܇��늄ӡ���늻�ӡ����늳أ����d��늳ؿ����s��485.9GWh��ͬ�����L��44.4%�����У�ȫ�����늳��b܇����2022��ȫ���_��517.9GWh��Ŀǰ�ĽyӋ�����ѽ����^ȥ��ȫ��ľųɡ�

1-9��ȫ�����늳��b܇���а���ǰʮ������I�У�ͬ�������ҁ����Ї������ҁ����n����ֻ������һ���ձ���I�������Ї�늳���I���Ј����~��62.9%���^ȥ��ͬ�ڵ�58.2%������4.7���ٷ��c���n����I���Ј����~��23.8%����ȥ��ͬ���½���1.1���ٷ��c��

���@Щ�������Կ������Ї���ȫ�����늳��Ј��У��ѽ�ռ�^����������λ���c��ͬ�r���n�����ձ�����IҲ�ڲ���Ŭ�������Լ����Ј��еĵ�λ�����⣬�������W��Ҳ��ȫ���s��

�n�����棬���n��11��29�Ո�����n���a�Iͨ���YԴ�������������n����������“����h����ͨ����һ�������ܶ���늳��_�l�Ŀ”�ѽ�ͨ�^�����������о���Ӌ����2024������2028��Ͷ�Y�s1172.3�|�nԪ���s��6.39�|Ԫ����ţ������ڴ_���n���@����һ��늳ؼ��g���ݡ���ҪͶ�Y�I����ȫ�̑B늳ء����늳�ؓ�O���ϡ���x�����O���ϵȡ�

�a�Iͨ���YԴ����ʾ����ץס�C���e�O����������I����С��I��������һ������늳خa�I���B��

12��3�գ��n���Q�ײ��Ĵ�������Ҋ���늳ع�˾�ĸ߹ܣ�����ʾ�������������F�P�I���Ϲ���朵Ķ�Ԫ����

12��5�գ��n���a�Iͨ���YԴ���c�W��ί�T�����L��˾��ҕ�l�B����ʽ�e��“��һ���n���c�W�˹���朮a�I���ߌ�Ԓ��”���̶������机������p��������Դ��܇�����ܺͺ����L����늳غ�оƬ�ȸ��I��̽ӑ����机����������n����B�������鷀��늳خa�I����朶���ʩ�����ߣ��������W�����ƶ����W��늳غ͏U늳ط�Ҏ�����ٷ�����^���г�ֿ��]�n��������

����f�n��늳��ИI�ď�����ڸ����Ԫ�늳أ��ձ���I�t�ڹ̑B늳��аl������Ѓ��ݡ����ս����ľW����һƪ�����б�ʾ��“�ձ���ȫ�̑B늳ط����I�ȣ�����Astamuse��˾�Ĕ��������P������Ո����2011��2022�꣩�����1�����Ї��Ľ�2���������S����܇���ծaҲӋ����2025��ǰ����ԇ�����a����

�W���棬����8��17�գ����W��늳غ͏U늳ط�Ҏ����EU ���º��Q“��늳ط�”����ʽ�����Ч��“��늳ط�”Ҏ����늳؏��OӋ�����a��ʹ�úͻ��յ������������ڣ����_���䰲ȫ���ɳ��m�;��и��������µ�Ҏ�������W�˵^늳خa�I�ȫ�������ڵĸ��h���a�����hӰ푡����磬�·�ҎҪ��늳������̳������a�A��֮�⣬�Г�늳ص�ȫ��������؟�Σ��������պ�̎��U��늳أ����ṩ���P��Ϣ�o�Ñ���̎���\�I�̣��·�Ҏ߀�����˔���늳��o�ո���ȫ��늳��ˣ�Global Battery Alliance , ���QGBA���l���Ĕ���늳��o�ո�����C���aƷ��Ϣ횾����Ă���Ҫ�ĽM�ɲ���: 늳���Ϣ��������Ϣ���h�����؟�κ�˾������Ϣ������Դ��Ϣ�����⣬“��늳ط�”������к����|�������ܺ�������Ҫ�̶�ʽ���ܰ�ȫҪ��ͷ������u����Ҏ����

��Ȼ��늳��I���ǂ�ȫ��a�I��һ�����Ұl�����µ����ߣ��ݱؕ��P���������ҵěQ�ߡ�

12��1�գ��������y�ݵ������������P��늄���܇���՜p��ĔM�h��Ҏ�t��ּ��ͨ�^��ֹ늄���܇�����̏��Ї�����������������ֲ�ُ늳ز��ρ����Ϲ���朰�ȫ�������µ�ָ����ᘣ����һ����˾��F�w25%���������Й��������ؾ����Ό��������л���ƣ�ԓ�F�w�����О�“���Pע������w”�����QFEOC�����@Щ���ƌ��������m����늳ؽM����Ȼ����2025���m�����P�I늳�ԭ���ϣ�����懺�䇣��Ĺ����̡�

���^�����ڲ����c�Ї���I�к����Pϵ���Ї���I�ijֹɱ������^��25%���n����I���f����������Ҏ����һ���������а���LG���W����헿عɣ�Posco Holdings Inc.����Ecopro Materials��˾���@Щ��˾�ѽ�����Ӌ���c�Ї���˾�������Y��I�������n�����a늳ز��ϡ�

�@����n����˾���¿��]�@Щ���ף��ԝM���µ�ָ����ᘡ��Ј���Q���c�Ї�ͬ�к��Y���n��늳���I�AӋ���M�йə��{�����з��ֹɱ����^�ߵ�LG���W��POSCO Future M��POSCO Holdings���¿عɹ�˾���ȹ�˾���ܕ������ə��{�����]��Ͷ�Yُ�I�з��əࡣ

�I����ʿ¶���n���ٷ��������Ї���IͶ�Y�n��늳ز�����I��Տ�����䛔�����8�ݣ��Ѵ_�J��7��Ͷ�Y���~�������~�_5.73�f�|�nԪ���s��312.28�|Ԫ����ţ��������з��ֹɳ��^25%�ĺ��Y��I��5�ҡ�

10��20�գ��Ї��̄ղ���ͬ���P����l���P�ڃ����{��ʯī����R�r���ڹ��ƴ�ʩ�Ĺ��棬����ǰ��ʩ�R�r���Ƶ���ʯī��3�N������ʯī�����ʽ�{�������헳��ڹ�����Σ�ͬ�r��ȡ�����t��̼늘O��5�N��Ҫ������F��ұ�𡢻����ȇ������A���I�ĵ�����ʯī��헵��R�r���ơ�����������2023��12��1������ʽʩ�С����ˣ��������Һ���I���������ܼ��{�������ձ��V���f����NHK���Wվ��ǰ������ձ���I�_ʼ���M늳�ԭ���ϵĶ�Ԫ�����������������a��������

��֮�����ڄ���늳��f���oՓ���I�ȵ������n��߀�������ĚW���ȇ��ң����nj��֣�Ҳ�����ѡ�δ���ИI�����mȻԽ��Խ���ң���ͬ�rҲ�����˙C�������M�����a�I朰lչ�ø�����ã�

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

���r����6��������

2024-05-24 19:07 -

���ܿƼ��cӡ����I��������늳ؑ��Ժ����f�h

2024-05-16 19:19 -

�ɾ��^�y���аlȫ����eVTOL�����������늳�

2024-04-28 18:18 -

����ɷݠ����L����܇ ��ͬ�������늳�ȫ�������ڮa�I��]�h��

2024-04-19 08:42 -

3���Ȅ���늳��b܇��TOP15���t��

2024-04-11 18:07 -

�c�n����I���s�������^����ȫ��늳ػ��ծa�I���֣�

2024-03-21 23:36 -

ǧ�|����늳ػ���ِ�����أ�

2024-03-11 22:17 -

�a�܇����^ʣ���������I�Kֹ���У�

2024-01-23 17:59 -

���r�����ȁ����I�^������늳��M��0.3Ԫ/Wh�r����

2024-01-17 18:16 -

����ˮ�����r�����Ä���늳��I�������Mչ

2024-02-03 10:06

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

-

���r����6��������

2024-05-24 19:07 -

���ܿƼ��cӡ����I��������늳ؑ��Ժ����f�h

2024-05-16 19:19 -

�ɾ��^�y���аlȫ����eVTOL�����������늳�

2024-04-28 18:18 -

����ɷݠ����L����܇ ��ͬ�������늳�ȫ�������ڮa�I��]�h��

2024-04-19 08:42 -

3���Ȅ���늳��b܇��TOP15���t��

2024-04-11 18:07 -

�c�n����I���s�������^����ȫ��늳ػ��ծa�I���֣�

2024-03-21 23:36 -

ǧ�|����늳ػ���ِ�����أ�

2024-03-11 22:17 -

�a�܇����^ʣ���������I�Kֹ���У�

2024-01-23 17:59

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖