늽���O��ӭ�����L�����G��a�I�lչ���٣�늽����I�����ˣ�

�r�g:2024-01-18 08:14��Դ:ؔ�A�� ����:��С��

�c��:

��

���p̼Ŀ���Ƅ��£����ܮa�I��Ȼ�ɞ錍�F��Դ��̼�lչ���P�I;�����ܵ�ȫ��V���Pע���e�����҇��������������c�Y���ij��m�x�ܣ����ܮa�I���ʬF���������C�����ڶ��������I��ȡ�����@���İlչ�ٶȡ����У��ƚ�h�������Pע����ߵĭh�������ܲ�Ŀ��

���ڣ��҇����ܮa�I������һ�ɟᳱ�������ƚ��I��ɞ��Pע���c��

�G����ȡ��څ�ݣ�늽�۳Äݶ���

�ԡ����ܮa�I�lչ���L��Ҏ����2021-2035�꣩�������Q��Ҏ������ӡ�l�ԁ����҇�����ʡ�����^���_���^�Ě��ܰlչҎ�����U��G�����aҎģ��ͻ��늽�ˮ�ƚ��O���P�I���g�ɞ����߽��c��

2023��12�£����ຣʡ�G�仯���a�I�lչҎ�� 2023-2030�꣩���l��������ָ���� 2025 �꣬�G�����a�����_4�f�����ң����O�G�仯��ʾ���Ŀ������2�����ھG�仯������}�����G�仯���������Դ�I���_չʾ�����á�

�������������پW���ߵIJ���ȫ�yӋ���H2023��1��r�g���҇�����32�����ֱ���ἰ�G����ȡ��늽���O�佨�O�����P�h����

�����ԁ�������ʡ�����Cʡ�����ɹŵȶ���ʡ�������^�l���ط����ܰlչҎ������������Դ�ƚ䣨�G����ȡ�����f��Ҏ�����c��

���w����������ʡ�l��ί�Ȱ˲��T��ӡ�l�ġ�����ʡ���ܮa�I�lչ���L��Ҏ����2023-2035�꣩���������2025�꣬���Ϛ��ܮa�������^20�f��/�꣬���п�������Դ�ƚ����_��10�f��/�ꣻ��2030�꣬���Ϛ��ܮa���s��50�f��/�꣬��������Դ�ƚ����_��40�f��/�ꡣ

���Cʡ���ܮa�Iָ����Ҋָ������2025�꽨�ɿ�������Դ�ƚ������_��20�f��/�����ҵ��ƚ䡢������ء�

��2025�꣬���ɹ����_��ԓ�^�Ŀ�������Դ�ƚ������_���s50�f��/�ꣻ�½�Ӌ�����Oһ�����ܮa�Iʾ���^����������Դ�ƚ����_��10�f��/�ꡣ

���҇���̼�ŷŹܿ��������Ĵ��£��Gɫ����Դ���Ƃ���u�ɞ�lչڅ�ݣ����У�����Ƃ��^���е��P�I�O��——늽�ۣ��ܵ��ˏV���Pע��

����늽�ˮ�ƚ似�g·���IJ�ͬ��늽���ֿɷ֞�A��늽�ۣ�ALK�����|�ӽ��QĤ늽�ۣ�PEM�����ߜع��w������늽�ۣ�SOEC���Լ����w�ۺ�����x�ӽ��QĤ늽�ۣ�AEM���ķN��

���ڄ����^ȥ��2023�꣬�����Ї��G��a�I���l֮�꣬Ҳ���Ї�늽�������¸�֮�ꡣ

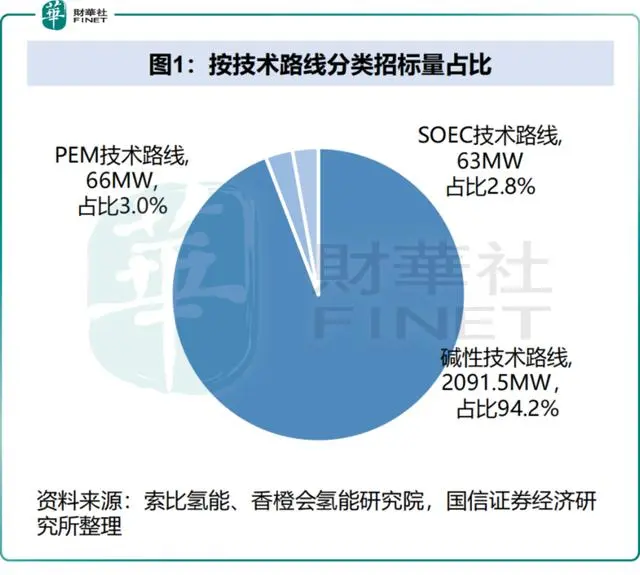

�����Ț��ܡ���ȕ������о�Ժ�yӋ����2023���ԁ���ȹ�Ӌ29��늽���Ŀ�Иˣ��И�Ҏģ��Ӌ���^2220.5MW�����У��A��늽��·��2091.5MW��ռ���_94.2%��PEM���g·��66MW��ռ��3%��SOEC���g·��63MW��ռ��2.8%��

���й�˾���RȦ��

�S���G���Ŀ��������������늽�ۑ��ñ������ռ���2024�����������m����������

���������ϯ������Ҧ�b��ʾ�����ζ��ܾG���Ŀ�������ӣ����߂����߱��Ϻͽ�����ǰ�ᣬ2024��G���Ŀ�����_������ֱ�ӎ����ƚ��O������������늽����������O���������棬��ǰ���И�늽���������_��GW���e�����꣨2024�꣩�AӋ�И���ͬ�ȷ�����

�Ĺ��o�˿��������܅R�����O�ǚ��ܾW������朵șC���IJ���ȫ�yӋ��Ŀǰȫ���г�100�ҹ�˾����늽�ۼ����P���ϵ����a������ALK��PEM늽�����a��Iռ�ȼs86%��

��ALK늽�۞�����ԓ���g�lչ�����죬�������ж����I�����¾����w늽�ۡ�

2023��6�£����д���������������ܿƼ�����˾�����º��Q“�������”��������˹���a�������a�����_��2000Nm3/h늽�۳ɹ��¾���ԓ��늽��Ҳ�ǃ��ɹ����΅^�¾������_�׆��_�a��������늽�ۣ�����������ܮa�I�lչ����һ����̱���

ͬ��8�£���ʯ�ͣ�601857.SH������1200Nm3/h�A��ˮ늽��ƚ�ϵ�y�ڌ��u�ɹ��l������������\�����Ñ��¹����﹫˾��

ֵ��һ����ǣ���IRENA�ĽyӋ����1MW ALKˮ늽�ϵ�y������늽��������늽�ˮ�ƚ�ϵ�y�еijɱ��sռ45%���ɱ�ռ�����@ƫ�ߡ��錍�F�����������βۮa����Ҏģ�ɴ��M��λ����Ƃ�ɱ��½����ƚ��O����ͻ��ѳ��ИIڅ�ݡ�

ͬ��9�£�¡���G�ܣ�601012.SH�����p�����ܣ�600481.SH���Ⱥ�l�����¿����늽���O�䡣���У�������^¡���G�ܰl��ȫ��һ���A��늽�ˮ�ƚ��O��ALKGϵ�ЮaƷ���a�������ͻ����3000Nm³/h��ռ�����ȴ���늽�ۼ��g���Ƹ��c��

��Ȼ������ALK늽���⣬PEM늽���������ܸ���������ܶȴ�⼃�ȸߡ�푑��ٶȿ�ȃ��ݣ������m���c�L�⃦���g��Y�ϣ��ܵ����ٹ�˾����A��

���գ��Ї��A늼��F����˾“�A�”—200��3.0�����ζ������|�ӽ��QĤ��PEM��늽�����A��ຣ�����0.3�fǧ�߹���l�PEM늽�ˮ�ƚ�ʾ��վ���F�̘I��������ء�

�@����Ҋ�����ܮa�I֮��늽�������ƚ�h��������ĵ��O�䣬�ܵ��Ј������ߵĠ��಼�֡��S���ИI�����Ӵ߂�ɱ������܃��ݵ�늽�����a�S��������¶�^�ǡ�

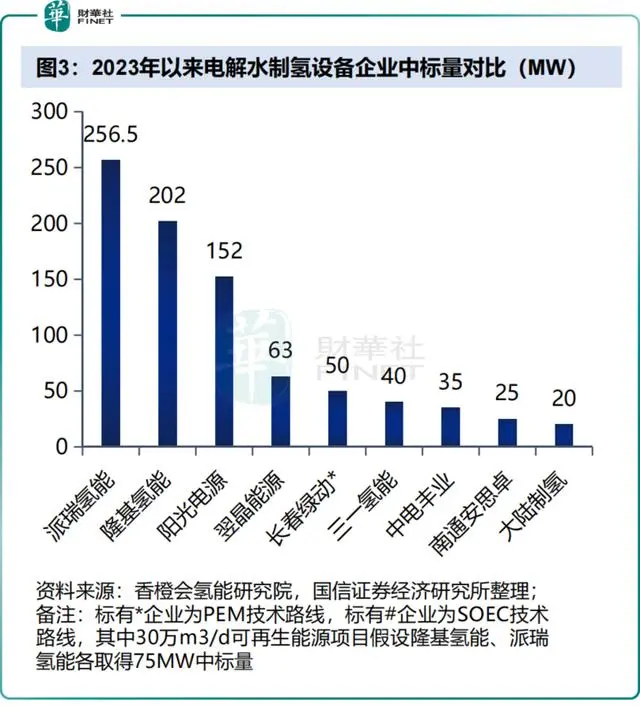

�ͮ�ǰ�����������Ț��ܡ���ȕ������о�Ժ�yӋ����2023���ԁ���ȹ�19���Ŀ����Иˣ�����������ܡ�¡�����ܡ�ꖹ��Դλ��ǰ�����քe�И�256.5MW��202MW��152MW��ռ�ȷքe��29%��22%��17%��

�ļ��g��Ϳ����И�TOP9����I�о���8�������aALK늽�ۣ��H���L���G��1����PEM늽�ۡ�

���y�Cȯָ����2023���ԁ��������;G���Ŀ�e�O��أ����ܮa�I���M�����٣��ƚ��O����ͻ����������G��ɱ����������G�䑪�È��������Mһ���U�߂�ɱ����ݵ�늽�����a��I�������档

���L�Cȯ�J�飬����ِ�������c�����ƚ�h��������˷��棬2023�����늽���И����ٶȷ������G��ƚ�һ�w���Ŀ��ģʽ���_ʼ���죬�Ж|���W�ȵ^����������ʢ�����o�˷��棬2024�����RȦ���^�̌��Mһ�����٣����g�������ŵ����й�˾���^��C���������~��

���Cȯ��ʾ���ط��Ԛ���Ҏ�����^�����ИI�a�N������m�l�����AӋ2024��늽�ۭh��������������A�Ρ��ƚ�h�����h�Pע¡���G�ܡ�ꖹ��Դ��300274.SZ�����p�����ܡ��N�x�Ƽ���300423.SZ���ȡ�

ֵ���Pע���ǣ����ܮa�I�İlչ�ᳱ�Ѳ����������Ј�������ͬ��혔�������2023��ĩ��2024��������ܰ�K�ʬF���S�B�ݣ����У����A��ع���601226.SH���������늽�����칫˾���F��ɫ��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

���L�u�������������_�l����Դ

2024-04-11 08:48 -

���ܟᳱ����늽�������j�� �И�������������ʮ����I���

2024-02-02 08:27 -

�G���Ŀ��ӭ�_���� �����ƚ��O���������

2024-01-02 09:00 -

��a�늳ؼ��١�������

2024-01-02 08:26 -

�����L������ ���Bӭ����ܮa�I�lչ�B��

2023-12-06 08:14 -

����&ȼ��늳��ИI�о���FCV������ã�늽��ӭ�_����

2023-11-21 09:08 -

���늳صİlչ��늳��c�O��Ļ���ɾ�

2023-05-31 11:30 -

���ң��҇����O����a�������_90������

2023-04-30 10:26 -

�늳��O���ИI�lչ�F����֮aƷ����

2023-03-15 08:50 -

���~��ӭ���ֻ� �ͺ��~����������^�� �O��S�s������

2022-10-13 10:40

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���L�u�������������_�l����Դ

2024-04-11 08:48 -

���ܟᳱ����늽�������j�� �И�������������ʮ����I���

2024-02-02 08:27 -

�G���Ŀ��ӭ�_���� �����ƚ��O���������

2024-01-02 09:00 -

��a�늳ؼ��١�������

2024-01-02 08:26 -

�����L������ ���Bӭ����ܮa�I�lչ�B��

2023-12-06 08:14 -

����&ȼ��늳��ИI�о���FCV������ã�늽��ӭ�_����

2023-11-21 09:08 -

���늳صİlչ��늳��c�O��Ļ���ɾ�

2023-05-31 11:30 -

���ң��҇����O����a�������_90������

2023-04-30 10:26

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖