��CTP��2023��늳ؼ��g���M��

12��23�գ��ڇ��߿Ƶ�13�ù����̴���ϣ����߿ƶ����L��b��“ƽ�o�Ļؚw������lչ�ı�Դ”�����}�M���˿��Y���o�������ᵽ��Ҫƽ�o���挦��Ԅ��µ�ȱʧ��������Դ���g�����кܶ���ԵĄ��£����r���ظ�׃�����磻���S�����g���ռ����@Щ��ԵĄ��»����R���L�ڵ�ȱʧ��

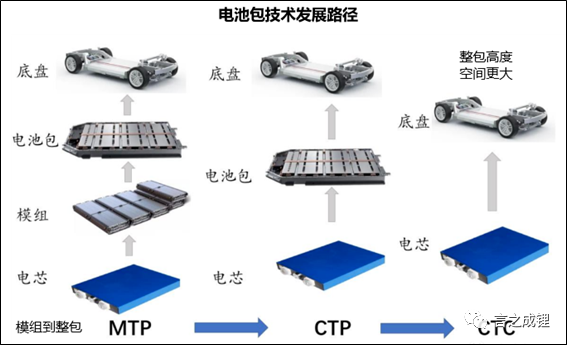

�ڹP�߿������^ȥ����늳��ИI���Ą��¾���CTP(Cell to Pack) ���g���ռ��������оֱ�Ӽ��ɵ�늳������棬ʡȥ�����g��ģ�M��Ԫ����늳ذ����w�e��������ߵ�70%���ϣ��M��������һϵ���µ�ͻ�ƣ��������L�m����������䣬�Լ����������������ľ͏�CTP�ĽǶȁ������һ����2023��늳ؼ��g���M������������̖�l���������M�п��Y��

һ��CTP���g���^ȥ�������Ҫ����

CTP���g�İlչ��Ҫ���Ɍ��r���Լ��ȁ����@�ɼ��^��늳���I���I�ġ�����2019�꣬���r�����ׄ���CTP1.0���g�������װl�����ڱ���EU5܇���ϡ��S����2020��3�£��ȁ��ϰl���˵�Ƭ늳أ���CTP�@һ���g�Mһ�����ƣ��������������I��Ո���L����600~2500mm�ĵ�Ƭ늳صČ�������ס���@�����ɼ��g���Ƹ��c��

�䌍���r������o��������CTP1.0����ڴ�ģ�M�ĸ�����|�ϸ���˹��Model 3�Ĵ�A��ģ�M����Ƶģ����^��2021��l����CTP2.0���������ğoģ�M�ˣ�ȡ����ģ�M�@һ���w�����оֱ�Ӽ��ɵ�늳ذ����棬�����S��11�ό��F��190Wh/kg��ϵ�y�����ܶȣ�750V��늉��Լ�2.2C�ij�늱��ʡ�2022���Ƴ���CTP3.0����늳أ����w�e��������ߵ��@�˵�72%�������܉�֧��255Wh/kg��ϵ�y�����ܶ��Լ�4C���ϵĿ��������

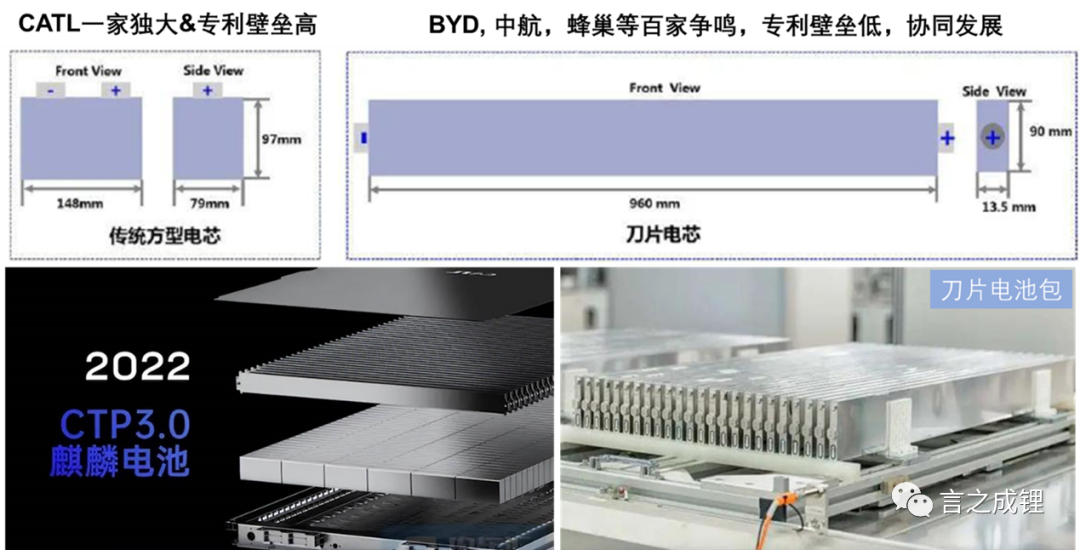

������늳�����^���ȁ�����2021���Ƴ��ĵ�Ƭ늳،��H��ֱ���~�M�˵�����CTP���g���w�e�ɽMЧ��Ҳ����س��^��70%(����CTB���v��N7�_����77%)������O봡��V�����L�ǵ��Ƴ��Ķ̵�늳أ����H�ϸ��ȁ�������2~3��ļ��g����ģ����^�ڿ����L����������һ�ǡ�

��ǰ������“���������늳ش�����f�|���r�����[�n”�ѽ��ᵽ�^�����r����CTP3.0�������͵�Ƭ늳���ͬ�ӵĸ����S�ȣ�ֻ���о�����γߴ粻ͬ����K�ɽM�ı��FҲ�Ѕ^�e������ƫ�����ܣ������䣩������Ƭ���ظ��ߵ��w�e�����ʡ�

Ҳ��������CTP���g��һ���d�𣬌����о��һ���߶ȿ��g�õ��˸��õ�һ�����ã�������VDAģ�M��95mm�����ᵽ����115mm���ң��������ȸ��_20%����늳�����������������ҊӰ�ģ��M�������˺ܶ�ȫ�µļ��g��

���ȣ�CTP���g���ڿ��g�����ʵ�������������������������Ԫ늳ؿ����p�ɳ��^100kWh, ������늳��������_140kWh, �m��Ҳ�_����1000km����̽��]�ܴ�̶��ϵõ��˾��⡣

���w�Ʌ�����(1)��Ԫ늳؆��w���������ֹ����280Ah�(2) ����늳���߱����о���� (3) ǧ���m����Ҫ���ٶ��

���H��ˣ�CTP���g���ռ����¸��ӱ����Ұ�ȫ�������F�늳�Ҳ�܉�M�����܇��������������ȁ��ϵ�Ƭ늳ص������ѽ�������80-90kwh����܇���m��Ҳ���^��700km����EV�����_����108.8kwh���mȻ��Ƭ늳صă���ƫ�����w�e�����ʵă���������늳�ϵ�y���o�������ġ��������ڳ��L�OƬ�ăȼӟ�Ч�����͜�����Ҳ���e��

���w������(1)��Ƭ늳ش���LFP����܇������컨�� (2) ��Ƭ늳�����ж�� (3)�͜����ܲ��ǵ�Ƭ늳صĚ����

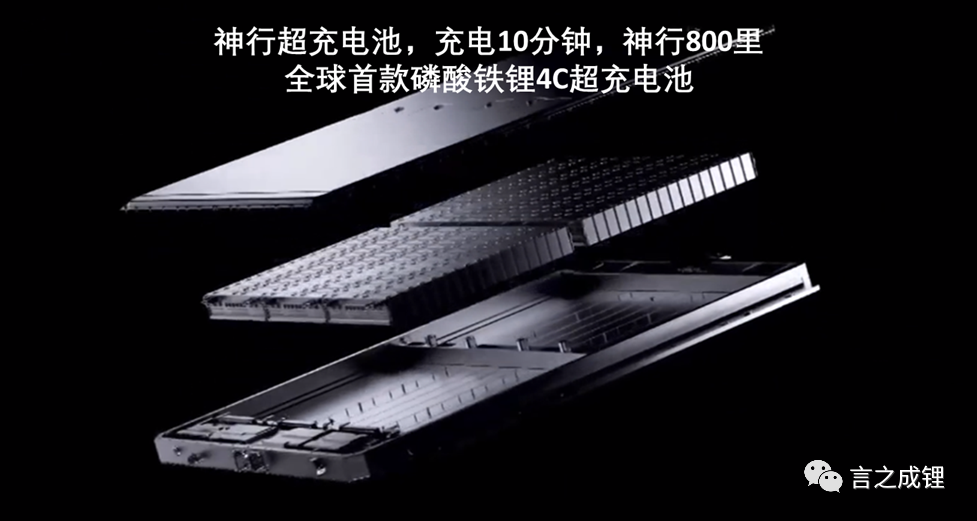

���������F��о�������Ǹ߰�ȫ�ģ����Ժܶ���I�ڴ˻��A���܉��늳ذ����ĸ��ӵİ�ȫ����܇�İ�ȫҲ�õ��˺ܴ�̶ȵı��C��2021����˹��Ҳ�_ʼ���������F䇣��@���O봽�u늳أ��V������늳�Ҳ��m�l�������H��4.5C��䣬߀�г��^4000�ε�ѭ�h������150�f����Ŀ����(�O봡��������䳲��Դ……12���A���������늳��գ�����“��”ʲô��)��

���^Ҫע����ǣ������³�����ُ�ö��˜��У�늳�ϵ�y�����ܶ�Ҫ�_��125wh/kg���ϣ�4.5C�����F��ѽ��ܽӽ��@��ָ���ˣ��F䇵Ŀ�����ֹ���ڴ��ˡ�

��Σ��о���g��һ���{����ʹ�����������F�˸��࣬�����Ҳ���Ӹ�Ч���������늳�Ѹ���d����������������늳ص��Ƅ��£��X��늳ش�����s�����õ��˸�Ч�������������fCTPҲ�Ă��������˿�似�g���ݻ����������MEGA���Ǽ�LS6��С����܇�Լ��V����K����I���_ʼ�����ƏV��似�g��

���H��ˣ������ĸ���ʹLFP���늳سɞ��ˬF�������r�����·ݰl���˻��������F䇵�4C���г���늳أ��Ǽ����τ��£��о�OӋ������ģ�M�Լ�ϵ�y����탞���Ĵ��֮�������^��ʹ�@�ӣ�����ʯīؓ�O������Ƕ䇺���䇵����ԣ�߀Ҫ�Y�Ͼ��_�ķ���ģ�M�Լ�������|�����ƣ����ܱ�����r������L�U��

���w�Ʌ���: (1)������܇�͵����õ���ʲôҎ��Ŀ������늳� (2)С����܇Ҳ�dz������늳أ�(3)���r�������l��6C��似�g��(4)���п��һ��Ҫ����늳؆�(5)���һ��Ҫ800V�(6)����c���

��Ȼ�����˵�Ƭ늳غ�����늳����⣬��A��늳�Ҳ��CTP�Լ�CTC�������x���@������˹�����������4680�ĸ���S���R���M��4695�����ȵĽ�����܇Ҳ��ᐞ�܇����ʹ�ô�A��늳ء�

�����о�����ͣ�������Uɢ���o���^���ף���A��늳صĿ������Ҳ���e�����^��ȻҪ���]ɢ����e��Ӱ푣����ܸ��õ������������ܡ�

���w����: (1) ��˹�����c��4680���ȹ��������ļ� (2)4680늳صij������һ�������? (3)6C����A�������Lj���(4)���a46��A��늳�Ҳ�b܇�ˆ

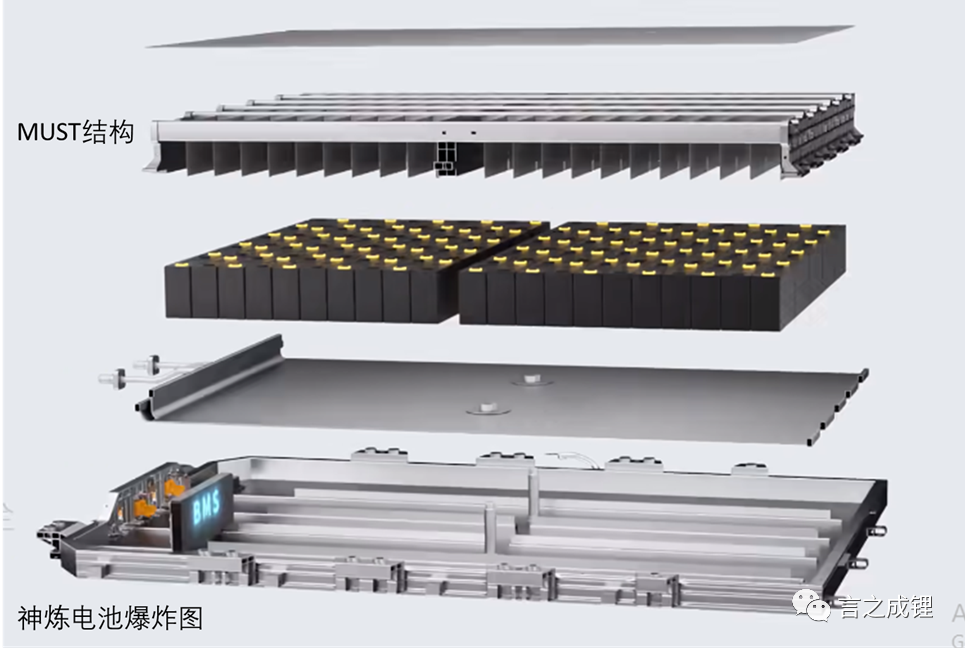

CTP���g���M��������һ����Ҫ���}���dž��о���߆�ģ�M���Dz��ɲ�ж�ģ�һ���о�p�ľ�Ҫ���Q�������S���M�Õ����^����܇�v���UҲ���F���@����������늳� ����ˆ��о�ɾS�ĸ����ÿ���о������MUST��ܸ�������M��픲��ݽ�(��������늳ؿ��ɼ������������)��

�������������CTP�ܘ��������F����Ļ��A�ϣ�����O�µ��w�e�ɽMЧ�ʣ�������о�ɾS�ޣ����Ϳ���ʹ�óɱ����䌍�@����������Ǭ��늳ر��������һЩ�����^�I��߀�ā�]�������^���о�ɾS�ޣ�֮ǰ��ģ�M�r��Ҳֻ�dž�ģ�M�ɾS�ޡ��պ��@�������ܷ�ɹ���߀�д��^�졣

����δ���IJ��τ��¼����ڽ�����Ч

CTP��늳ؽY���ϵļ��gͻ�ƣ���ôδ����늳ز����wϵ���Ƿ�����һЩ�¼��g��ͻ���أ�

�����Եͳɱ��L��������Ҫ���������c�x��늳��Ǻܺõķ���������Ҳ�кܶ˾�l������Ʒ����늄���܇�������Լ��p�̈́����Ј����F���Ʊ����á����µ������пƺ��c������ᐞ��c늰��Լ���⏸����ܺ������c�С܇����m�¾���

���^�mȻ�c�̖�Q�܌��F��LFP�ӽ��������ܶ��Լ����^10000�ε�ѭ�h��������ߵ͜��Լ����ʵȾC������߀�д���C������Ӳ̼���c�Ć��}Ҳ���y��Q���ټ���ԭ���ϳ���ȵͣ��˜�Ƿȱ������ɱ�ռ���^�ߵ����������ڃȺ��y����늳ء�����Ҫ��2025���Ժ�ȼ��g����ıډ���Q�˲��ܸ�������

���w���� (1)�L�^�������c�x��늳�(2)�c�x��늳صęC������(3)�c�x��늳ز����f������(4)�c����ܱ��l������늣�

�c�x��늳غ����ǽ�������Ŀǰ����������F䇷����ϣ���Ҫ�M�����Ч�ʣ���߱����������͆�λWh������ɱ�������ͬ���ϙ�ʯ���ϵĸ߱��������i�F䇑��\�������ȱ��C�˵ͳɱ���߀����˰�ȫ���ҷ������Ԫ�ͺϣ��Mһ�����������ܶȺ��m���ԡ�

���팎�r����M3P늳�����˹��model 3�Q�°��װl�ģ��������ڲ��ϱ�����һЩ���}��Ʊ�ˣ���װl���Ć���S7����������LMFP����Ԫ�ͺϵķ�����

����:(1)LMFP����ȭ��LFP�_��NCM (2)Model 3�Q�°������66kWh�� (3)���r����M3P늳ػ����A���װl��

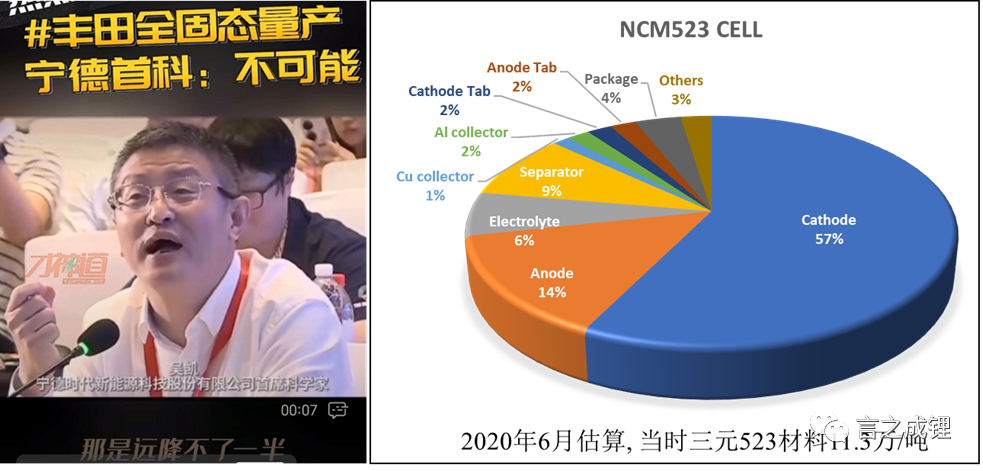

���^�������HҪ����ԭ���ϵ�BOM��Wh�ɱ���߀Ҫ��ȫ�������ڵijɱ�(Cost/Wh/Cycle)���@һ�c���ڃ����ИI�Ȟ���Ҫ����늳ص�ѭ�h�����ǽ���ȫ�������ڳɱ�����Ҫ���أ�����LFP��Ч���_98%����ʯīؓ�O��ЧҲ��92%���ң�늳ص�˥�p��Ҫ�ǻ���䇵ēpʧ��������ĿǰLFP���g�Ļ��A�ϣ��a䇑��\�������܉�LFP늳؉�����ߵ�12000-20000�Σ��M�ユ���ИI20-25���ʹ������12000��ѭ�h�ă���늳�����Ό��F�ģ���

�S�������F�늳ص�ȫ���d���ڇ�������Դ��܇�I��ռ���ѽӽ�70%���S�������T���ͨ�ã����صȴ�܇���D��LFP�wϵ��δ�����b�C�������^�m�߸ߡ��@���D�����и����Ԫ���Ј����g��������30�f���ϵĸ�����܇�Ͳŕ�ʹ���ˡ�

�����A܇����˾S�oƷ�ƣ�ͻ�@�������c����ͬ����ǰ�صĹ̑B늳�Ҳ���z�������_�l�����������ᵽ���A䇻�Ҳ������߸߱��ܹ���ؓ�O����Ч�ͱ������������ڸ߱���늳��wϵ���Mһ���lչ�������A܇�����Ҳ�����������ġ�

���^ȫ�̑B���a�ĕr�g����߀����������˼ӿ��M�ȣ����ڃȰ�̑B늳����������Ƴ������^���˼��������ָ�ˣ���̑B�����D����Һ�B��˼·����������늽�Һ��ĤͿ�������^�ɱ���Ȼ�ߣ����ں��A܇��չ�F�����ܺ����M���g�ă�����^��Ҫ�������y����e�ƏV��

���w�Ʌ���: (1) ȫ�̑B늳�·�ںη� (2)�̑B늳����S�����ߚw���S��늄ӻ���һ�����g���� (3)�̑B늳أ���“ȫ�̑B”��“�����̑B” (4)ε��360Wh/kg��̑B늳ؽ��� (5)368Wh/kg��̑B늳��ܷ��������ߚw��(6)��̑B늳��ѽ���׃��Һ�B늳أ�(6)�S��̑B늳�Ҳ���u����늽��|��(7)ȫ�̑B늳ظ��ӄՌ���(8)��̑B늳صĺ�����Һ�B늽�Һ

�@Щ���ڸ�懺�̼ؓ�O�ĸ߱���늳��mȻ������Դ��܇�ϑ��õķ����ڿsС�����^�������F䇟o�����ε��I��߀�кܴ���g��������˹���Ƴ���CybertruckƤ���Լ�SEMI؛܇�Լ����߱��ܣ��߱���Ҫ�ܸߵ�늄��w����eVTOL��������r��500wh/kg�����ۑB�о���аl�ɹ�����ô��ʮ����֧�����w�CҲ���ܼӿ�늄ӻ��IJ�����

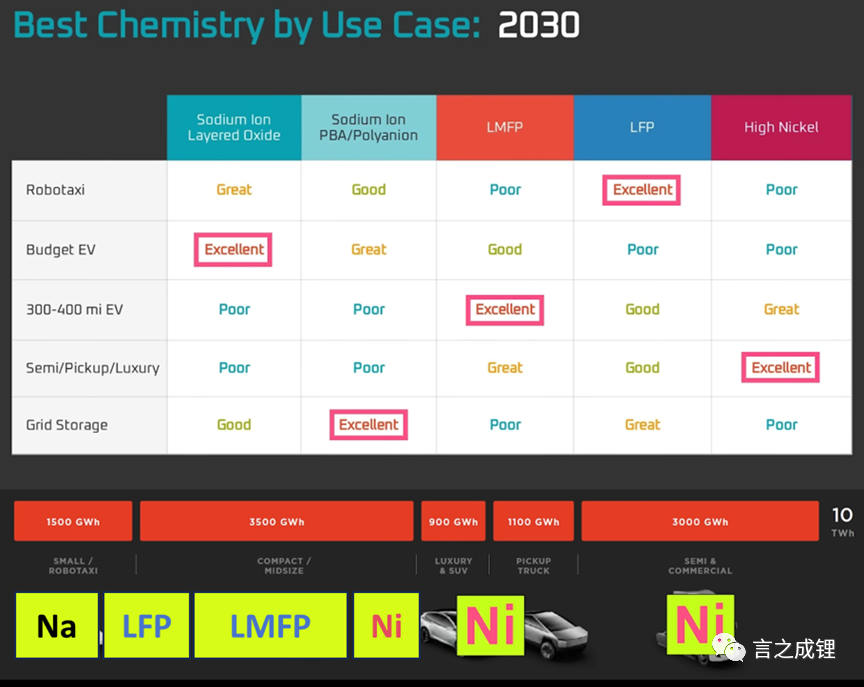

����2030�꣬�ܿ���߀�Ǹ��N늳��wϵ�ٻ����Q�ĕr���������c늣�LFP��LFMP�Լ��и����Ԫ�ȶ����Լ���һϯ֮�ء�

���w����: (1)eVTOL�w����܇��늳ص�Ҫ��(2)���ۑB늳ص�����ʲô(3)500Wh/kg���߱���늳�����Ό��F��(4)500Wh/kg�늳صļ��g·���cǰ��(5)2030������ķN늳صĕr��

����늳ؼ��g��ͻ���c��܇����֮·

����ƽ����ӛָ�����lչ����Դ��܇���҇�����܇����~����܇�����ı���֮·�����H��2009���ԁ��Ї���܇�Įa�N�����ѽ���Խ�������ɞ������һ����܇��������rӛ�߾͆����Ų�ԭ���L���ף�“�҂��ǵ�һ����ˣ�ʲô�r���ܽ��ɵ�һ��������ʲô���־���ܳɞ���܇������”���ڽ�����܇�����������v����������־��

һ�ǣ�Ҫ����I�Q������ǰʮ�����LJ��ȣ������ڇ��H�_�ŭh�����Q������ǰʮλ�������ʮλ��a�N����300�f�v���ҡ�

���ǣ�Ҫ��һЩ�����P�I���g���܌���܇���I�lչ���F���I�͎��ӡ�

���ǣ�Ҫ�ڇ��H��܇�Ј���ռ��һϯ֮�ء�

�粿�L�f��ʹ���ڽ����@�ׂ���־��Ȼվ��ס�_����������@Щ��־���Д��Ԓ���Ǵ����2023������҇��Q����������܇������Ԫ�������ȣ�����Ʒ�Ʊȁ��ϵ�ȫ���N�����_��300�f�v���ҡ���Σ��Ե�Ƭ늳غ�dmi���g���I������Դ��܇�����P�I���g�����F��LFP늳صĿ����ռ��������I�˚W�����n܇��ĸ��M��

������͕��Ƴ�LFP늳ص�ID.3܇�ͣ����ظ����r�����S����ȁ��ϵĺ���Ҳ����LFP늳ء��������n��늳���IҲ�ڷe�O�ز���LFP늳ؼ��g���@һ��LFP���ռ��x���_�Ї�CTP���g�����I���Ƅӡ�

����S������Դ��܇�ij����Լ�����_ͻ�ͽo���ȵĶ��_˹��܇�Ј��������Ї���܇�����������^�ձ����ɞ������һ���ڇ��H��܇�Ј�ռ������Ҫ��һϯ֮�ء�

Ҳ�S���˕��fCTP�������ܲ�����һ��ȫ�µļ��gͻ�ƣ��������܇��һ���x���������@�ӵ�һ���x��_���Ă��������˺ܶ��¼��g��һ���lչ������CTP��������Ҳ���S���OӋ�ϵ�һЩ���ĺ̓�������������늳صĴ�������������һ�A���Լ�260+�ļ��匣���ȡ�

�����@헼��g���ռ�ֻ���Ї�������������鏊��Ĺ���机ͳɱ������������Ї�CTP���g�ijɹ�Ҳ�oȫ�����늄���܇�ИI��������ȫ�µ���⣬�Ժ��늳��OӋ������������CTP������(CTBҲ��CTP����չ)��

��Ȼ��CTP���ռ��mȻ�Ƅ���LFP늳صĘ˜ʻ������Ĺ�����ρ�����늳صĮa��Ҏ����2030�꣬�����^ʣ����܇���ႀ�������̶��ܝM�㡣����܇���������늳أ����Dz����Լ���늳أ��ҹ����̴������a���@�Ӽȱ��C�˼��g���I�ȣ�Ҳ���������Y�a��Ͷ�Y��Ҳ�S�@Ҳ���Ժ���ИI�lչ����

С�Y��2023���҂�Ŀ���˺ܶ༼�g��ͻ�ƺ̈́��£������F�늳ط��dδ������懴�A�������ݱ���c늳�ݛ����������i�F䇱��l�ڼ����҂�������ѭ�h���^һ�f�εă���늳أ��m��ǧ��ĸ߱�������늳��Լ����ٱ����_��5C����Ԫ늳غ�4C���F�늳ء��@Щ���g��ͻ�ƿ����s�y�����t������CTP���g���x���£����о�����wϵ�����ܷ�������O�ɵ���

�҂�Ҫ���xCTP���g���ռ����@Ҳ���Ї����������ǻۺ͓������w�F�����H늄���܇���m�����a�ܽ��]�õ��˺ܴ�̶ȵľ��⣬�Ƅ��ˇ�������Դ�ИI�ĸ��ٰlչ��Ҳ���I������늄���܇���g�ķ��������҇�����܇����ɞ���������܇������

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖