늳خa�I���أ������Ј��Ɍ�����������

�r�g:2023-12-13 09:20��Դ:Ҋ���о�Pro ����:����

�c��:

��

�����܇��“�~ʮһ”��δ�o�Ј������@ϲ����ʹ�����³���������Դ��܇������������݆�������Ҳ�����һ݆�Ľ��r���N�����£����w������Դ��܇����܇�N��Ҳֻ��84.1�f�v���h�����L�H�H8.9%����������ͬ�ڵĭh�����Lˮƽ��15%���ң���

���ڇ��ȵ�����Դ��܇�����w����׃������Դ��܇���N��ͬ������Ҳ�ѽ���ȥ���95%���ң�һ·��������11�µ�40%���£��@Ҳ��ˌ�����늳��Įa�����b�C�������L�ٶ�ͬ��������λ��

���ң��S������늳؏S�̴�ǰ��Ҏ���a�ܵij��m��أ����εĄ���늳��Ј�Ҳ��̎��ȥ������ڣ��҇�����늳خa���������ѽ�����50%���µı��c��

01

�a�����ٲ���

�a���������᧿�Σ

����11�£����ȵĄ���늳��b�C���ͮa���mȻ߀���^�m��������¸ߣ��������L�����ѽ����@�ž�������������9-11���@�����µĄ���늳صĮa�b���L���Ȳ�δ�c��ǰ�ĵ���ˮƽ���_���x��

���У�����늳صĮa���_��87.7GWh���h�����L13.4%��ͬ�����L40.7%���b�C���_��44.9GWh��ͬ�����L31%���h�����L14.5%��

���w��ց����������F�늳����fռ��������λ�������F�늳صĮa�����b܇���քe�_��59.8GWh��29.1GWh��ͬ�����L53.4%��26%��ռ���_����68.2%��64.9%��

����Ԫ�늳صĮa�����b܇���քe�_����27.8GWh��15.7GWh��ͬ�����L19.6%��42.4%��ռ�Ȟ�31.8%��35%��

�R����ĩ������늳��Ј���ή�Ҳ����䌍�ѽ�����һ���w�F�ڄ���늳خa�I������γ��m���͵Įa���������ϡ�

���εĄ���늳صĮa�����������ڮa�ܵ�Ѹ����������ȥ�����1260GWh�������������е�1860GWh��������ķž������F���^����ȵ��»�����ȥ�����w��51.6%���������41%���ҡ�

��ʹ�������늳����^�Č��r�����a��������Ҳ��ȥ���81%���������ϰ����60.5%��ֱ�����ڲ��㏊�֏���70%���ң����f�]�ܻ֏͵�ȥ���ͬ��ˮƽ��

���ε����O���ϏS�̂�Ҳ�����������Լ��Įa�������ʡ�

�����F䇲��ϏS�̑{�������F�늳����fռ�����Ј�������λ�����Ԯa���������»��ķ�����С�����^��˾�·��{�ͺ���ԣ�ܵĮa�������ʣ����Ĵ�ǰ��100%��������70%���ҡ�

��������̎���Ј����~���D������Ԫ�늳t���@��ͬ����Ԫ���ϵ����^�S�̮����Ƽ����L�h䇿ƵȵĮa��������ֱ��������50%���¡�

02

���Ⱦ���Ȳ���

���r����ʺ���

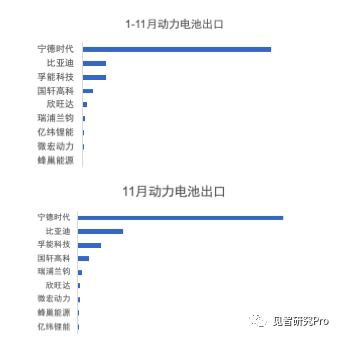

�S�����ȽK������Դ��܇�N�����ٵķž���Ը���M�����늳�ِ����������ѽ��^�E�����������Ҳ�ڲ����p�١�

����11�£����ȵ�����Դ��܇�Ј���Ӌ37�҄���늳���I���F�b܇���ף��^ȥ��ͬ�ڜp��5�ҡ�

���Ȅ���늳��Ј����w����Ȳ��ѣ����Hβ���Լ����ٶ������Ą���늳؏S�̂��ܼ尾���Ј����~�y�Է��̣��������^�S�̌��r��Ҳ�ص��D׃���ģ��_ʼ��ʺ������늳��Ј���

������������ل���늳؏S�̶����_��ʾҪ�������D��������Ą���늳��Ј������ܚW����������Դ��܇�Ј����������ļt����

���ǽ���Ŀǰ���������r���������ЏS��һ��������������늳؏S�̵ĺ����Ј��t�t�y�Դ��_����ռ�ʟo������֮�H�����������^�I��

���꣬���r���ڇ��Ȅ���늳��Ј��ķ��~һֱ�ڳ��m�»���

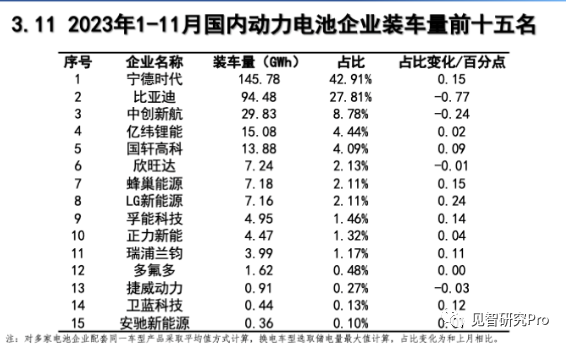

����ǰ11���µ���Ӌ����늳��b�C���_��145.78GWh���Ј����~ͬ���»�������5.11���ٷ��c��42.91%����9������һ�ȵ���40%����ռ�ʴ��P��39.41%���@Ҳ�nj��r����2��ĵ�λ��

�ڇ��ȵĄ���늳��Ј����~���棬���r���Ĺ������˺���һ��������늳ؾ��^�ȁ����γ����r�����ȡ�

�ȁ��ϵ�ǰ11���µ���Ӌ����늳��b�C�����_94.48GWh���Ј����~������4.7���ٷ��c��27.81%���چΪ��������F�늳��I��t�ѽ�����ˌ����r���ķ�����

���ǣ��@������ζ�����r�������ʢ�D˥���_ʼ�M���j�ݣ�������錎�r���_ʼ�����_�غ������늳��Ј���

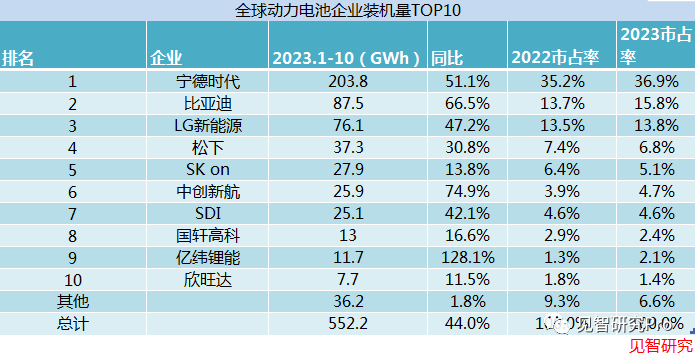

��ȫ�����늳��Ј��ĽǶȁ���������ǰ10���£����r���Ą���늳��b�C�����_203.8GWh��ͬ�����L51.1%����ռ�ʲ��p������������1.7���ٷ��c��36.9%��

��������r�����Ї�����늳��b�C���ų����Ϊ��������Ј������r�����b�C�����_77.72GWh��ռ�ȿ��b�C����38%������ռ�������O�����@���������Ƿ�����ǰ�İ��һLG����Դ������λ��ͬ�����L�˽�2�����ң��h�����ȵĄ���늳��b�C������%��

���^�ȁ��ϣ��M���Լ��Ą���늳��������Լ�����Դ��܇�aƷ�ğ��N���N���L�ڭh���f�����Ԯa���N����ȵĄ���늳���ռ�ʵĴ_�ڲ������ӡ�

���DZȁ��ϵĮaƷ����Ҫ�N�۷������f�LJ��ȣ������N��ռ���в���10%��

�M���h�ځ������ȁ��ϵĺ�������Դ��܇�Ј��߂䝓�ڵı��l�C��������Ŀǰ����߀̎�ڰl�����ڣ����Աȁ��ϵĺ������늳��b�C���H�Hֻ��3.22 GWh��ֻռ�ȿ��b�C����3.7%��

���^�ȁ���������ˣ��������f�������Ą���늳؏S�����Є��º������߿ƺ̓|����ܵȣ������Ј����~����ʮ�־������aƷ����Ҫ�������ڇ���.

֮�������Q��ȫ�����늳��b�C������ǰʮ�İ�Σ�߀��մ���Ї���������ȫ���һ������Դ��܇�a�N�Ј��Ĺ⣬�����猎�r���ǰ�Ѹ������˺�����Ј����~��

�C�ϣ����ȵ��늽����䌍һֱ̎�ښ��Ḃ���У��������Ĵ�ǰ�����������D��������������dz��_�Ȳ����������ȵĄ���늳؏S��Ҳ��Ҫ���k�����͌��r���ǰ�“��”���������늳��Ј���ȥ��

(؟�ξ�������)

���˺���

늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖