̼��䇌��}�������^ʣ�ѳɶ��֣�����䇃r�K������

�r�g:2023-12-11 10:11��Դ:������؛ ����:�C�ψ��

�c��:

��

������؛ 2023-12-11 09:44 �l�����Ϻ�

�о��T����ƽ �ĘI�Y��̖��F3015713

̼�����؛�r��̽��8.6�f/�����_ʼ���ٷ�����12��7-8��̼�����؛�B�m����qͣ����ǰ�Ј�һ���A��̼��䇃r���ص����ĸ�ɱ��r������8�f/�����Ј�һ���A�ڵ��A���Եײ���������؛�r���|���@���ײ�֮��Ͷ�C�Y���x����ͬ�r12��1�ՏV�����_ʼע�Ԃ}�ΘI�գ�ע�Ԃ}�������Լ�LC2401�ւ}���h�����Ј�؛Դ��������ֻ�����^�����x�����ڴ˱����£��҂�ͨ�^����̼����Ј�2024�깩�衢̼��䇳ɱ��Լ���ǰ�Ľ���}�����l�F2024��̼����Ј������^ʣ�ѳɶ��֣���}�Ј��������壬��Ʒλ�����ĸ��I������ͣ�a�����ڵijɱ�֧����8�f/���������h�ºϼs�ڟo����n�]���^�m������߉����LC2401�Ľ���}���^���أ��H��ͨ�^�ւ}�½������⣬���ȿɹ�����؛Դ���ܲ���7�f�֣���r���߄��ɺ��m�}�����c�ւ}����ֵ�Q����

һ��2024��̼��䇹����^ʣ

1.1��2024��̼��䇹��������_43%

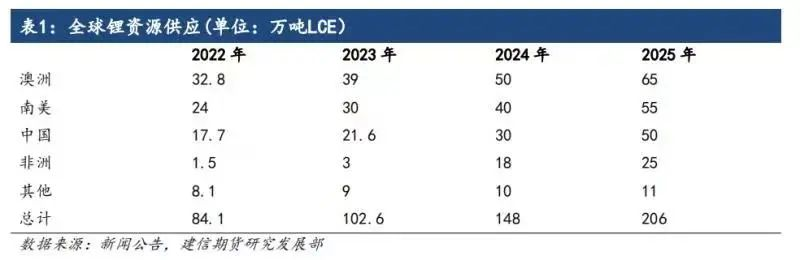

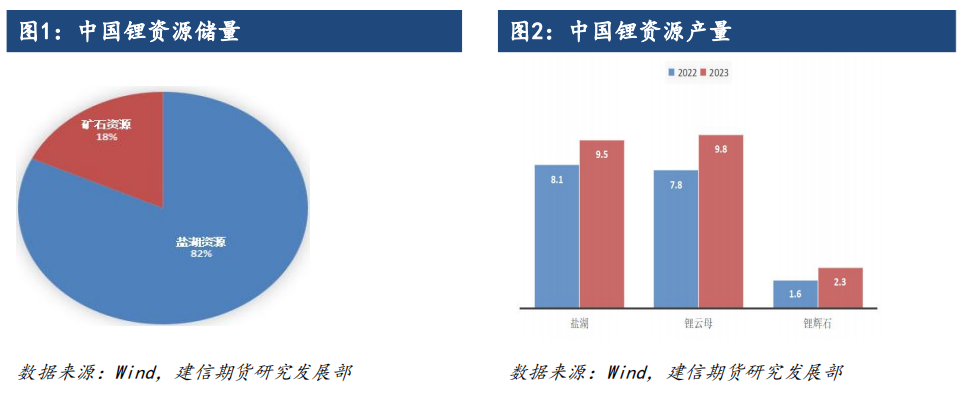

ȫ����YԴ������Ҫ�������}����䇡��Vʯ����Լ�������䇣��}�������Ҫ�����������}���Լ��Ї��ຣ�}�����Vʯ�����Ҫ�����ڰ�����xʯ����Լ��Ї��������ĸ���Ĵ���xʯ����������Ј�������Ŀǰ�a����Ҫ��Դ�Ї���2024���ڰ��ޡ��������Ї��Լ�������YԴ����߀���Mһ��ጷţ��AӋȫ��ԭ������YԴ�������_��148�f������������YԴ���^ȥ����ȫ���늳���؛���ͺ����L��Ӌ���AӋ���_��14�f�������w���AӋ2024��ȫ����YԴ��������162�f��LCE�����w�������£�

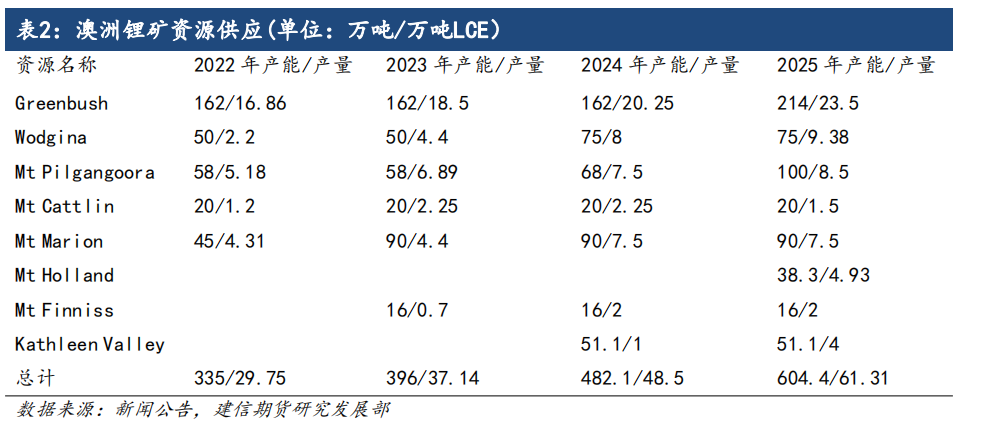

2023������ڮa䇵V��Ҫ�и��ֲ�ʲ�V���ּ��{�V��P�V�������յV���R��ɭ�V�Լ�����˹�V�����ֲ�ʲ�VĿǰ��̎�ڮa��ጷ����ڣ��ּ��{�VӋ����2024��a�ܔU����75�f����P�V�AӋ��2024��a�܌�������68�f�����R��ɭ�V��2023��U�a��غ�a�ܔU����90�f��;2023���ڮa�a��397.3�f������2024��2025��քe�ЄPɪ�չ��Ŀ��â�ػ��m�ĿͶ�a���B���ڮa�U�a�Įa�ܔU�����AӋ2024��2025��Ĵ�����䇵V�a�܌��քe�_��483.4�f����605.7�f�����AӋ2023-2025�����䇵V�a���քe��39��50��65�f��LCE

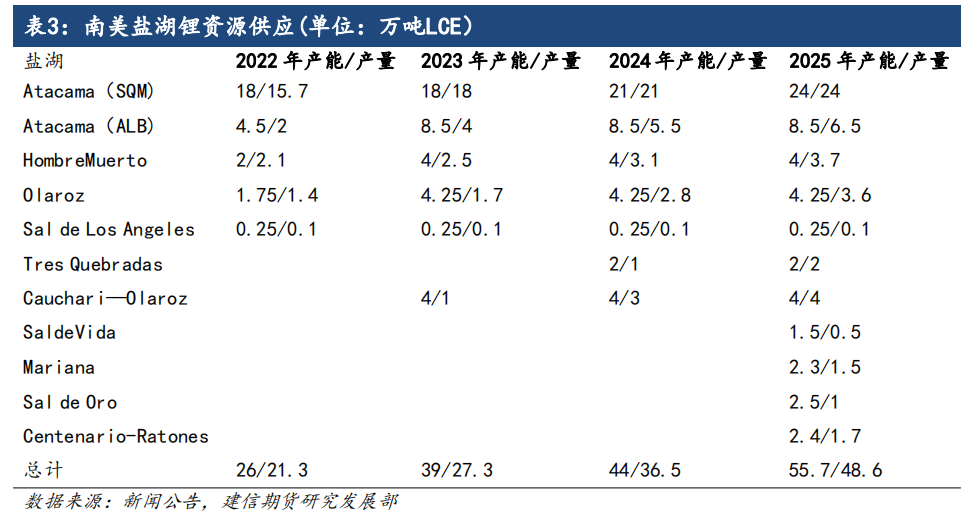

�����}���Ŀ��2023-2024��ӭ������Ͷ�a�ڣ�Ŀǰ�����ڮa�}����Ҫ�ֲ��������Ͱ���͢�������ڮa�}���H�а��������}����Atacama��SQM���U���������t��2024����_�a�����^�������}���a�ܴ�a�����У�����͢�}�����^��ɢ��Ŀǰ����͢�ڮa�}��4����Livent��HombreMuerto(Fenix)����AӋ��ɶ���1�f���a�ܽ��O��Olaroz�}��2.5�f��LCE��Cauchari-Olaroz�}��4�f��LCE���Ѯa��̼��䇣��������°����_ʼ�a�����¡�2023�������}���a������13�f�����a������6�f����2024��ǰ��Ͷ�a�a��ጷţ��B��Atacama��SQM)�a�ܔU�a�Լ��Ͻ�3Q�}��Ͷ�a���AӋ2024��a��������9.2�f����

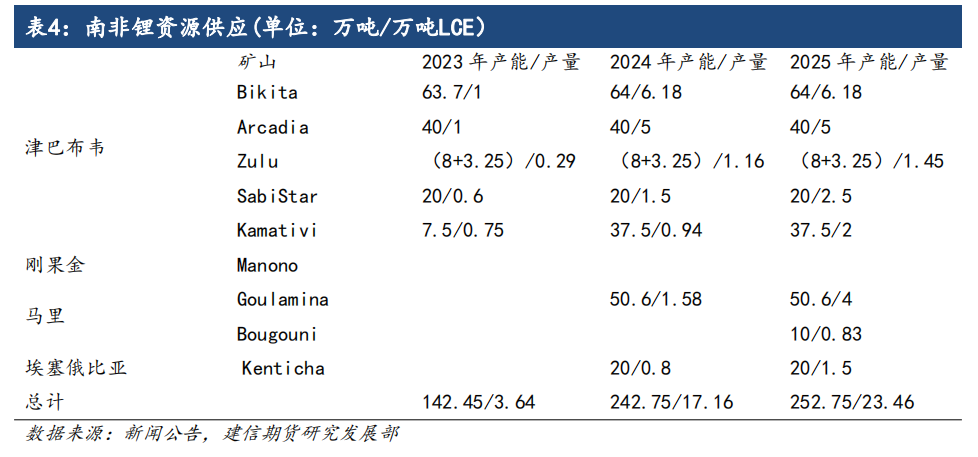

2023�����䇵VͶ�a��Ҫ�����ڽ�Ͳ��f��2024-2025�ꄂ�����R��������ȁ�߀��䇵Vɽ��mͶ�a�����Є�������R�Z�Z����䇵V��Ͷ�a�����ӷ���䇵V�a�ܴ�����ӡ����w��2023�����䇵V�a���AӋ���_��3.64�f��LCE��2024-2025��a���AӋ���քe������17.16�f����23.46�f����

�Ї�䇵V���}�������2023��ȫ�����L������SMM�yӋ2023��1-10���}����䇡����ĸ��䇡���xʯ��䇷քe�^��������34%��28%��15%��78471��103319��118040���������������ҪͶ�a����YԴ�Ŀ�������}�������ĸ�@�ɉK���}�����棬���Ň������_���ˠ��}��2�f��늳ؼ�̼����Ŀ��2023��4�·�ȫ���_�a������Ү�}������1.2�f��LCE�Ŀ�AӋ2024��6��Ͷ�a,�}���ɷݲ젖���}��4�f��LCE�Ŀ�AӋ2024���Ͷ�a�����ĸ���棺�������¿h���¸C�V�^���aҎģ3300�f��/���c��ʯ��V�^ˮ�϶δ����V���aҎģ300�f��/���AӋͶ�a�r�g�����ܵ�䇃r�µ������ƣ����w�ϣ��AӋ�Ї�2023����YԴ�a����21.6�f����

��ȫ������Ј��Ĉ�U���������ڄ���늳��I���Ї���ȫ�������Ј����^ȥ�����Ї�����늳س�؛��ռȫ����س��߳ɣ��������2022�굽2026���g���Ї��Ј������I���������Ј������L��һ����r����늳�ʹ�É�����5�����ң���ȫ���늳س�؛��Ҏģ��2018���196.3GWh ���L��2022�� 957.7GWh,�ͺ����L�ʼs�� 37%���ɴ�����2023�����늳�ӭ�����۳�������SMM�yӋ������1-11���Ї��U�f�늳ػ��տ���47.4�f����ͬ�����L72%��EVTank�AӋ2026���҇��U�f�늳ػ��������_��231.2�f�����U�f늳ػ�������δ�����^�����L���g��

1.2���K���������ٷž�

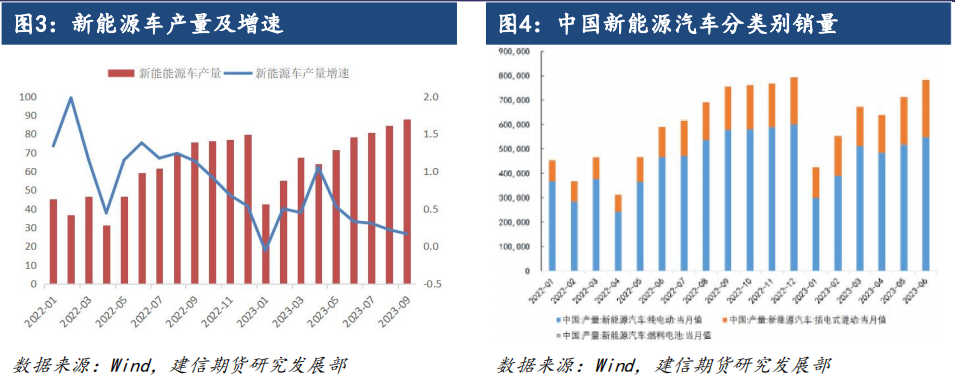

̼��䇽K��������Ҫ�Ǽ���������Դ܇�̓����I������2022���Ї�����Դ܇����Ŀ������L�����ˮa�I������εĮa�ܔU����2023�����O���ϏS���о�S�a��ȫ���^ʣ���@�N�^ʣ��B��2024��߀���^�m���ڣ��K���I���������^�m���о�S�����O�S�������a�I����γ��~���������s�����������I����������Դ܇����ž�����Ӱ푣���a���U�����ޡ�2024���Ї�����Դ܇���ٓQ�������Ј��U�����������AӋ2024��ȫ������Դ܇�N�����ٌ�����30%�������Ј�Ҏģ�m�������Ƅ����M����ٔU�������^������ƫС��2024-2025�ꃦ���Ј���̼��������������ޡ�

ȫ������Դ܇�N�����ٷž���2023����������Դ��܇�߄��^��������1-10������Դ����܇�N���_��1120�f�_��ͬ�����L41%�������Ї�1-10������Դ܇�N����723�f�v����Ӌͬ������37%��ռ����������Դ65%����������Դ܇�B�ʿ��w�ʬF��������څ�ݣ�2022���ѽ��_��13%ˮƽ��2023��1-10���_��15.4%�������Ї�����Դ�B���_��30%�����_��22%��Ų���_��71%�������H��9%���ձ��H��3%�������������Դ�lչ�IJ������ԘO�����@���AӋ2023��ȫ������Դ܇�N���_1500�f�v���^2022�����ӽ�500�f�v������Դ܇�B��18%��2024���Ї�����Դ܇���ٓQ�������Ј��U�����������AӋ2024��ȫ������Դ܇�N�����ٌ�����30%���a�����_��1950�f�v��2023 ��1-10 ��,�Ї�����Դ��܇��܇ƽ�������47.3kwh ,ͬ�����L 2.6%���M��2024��PHEV�N�������п������͆�܇ƽ�������������ͬ���L�m�����܇�͵��ռ�Ҳ������һ���֣���˿����A�y2024���܇ƽ�������׃������̫����ȫ��1950�f�v����Դ܇��y�㣬ȫ�������Ҫ922GWh����늳��M���b܇��

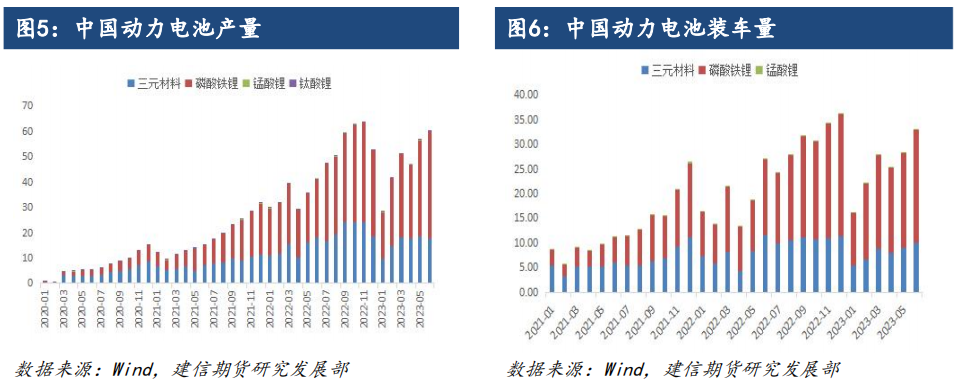

�Ї�����늳��I��a���^ʣ���@�������Ї���܇����늳خa�I�����˽yӋ����ֹ2022����ף��Ї�����늳خa�ܞ�1260Gwh����ֹ2023��6�µף��Ї�����늳خa�ܞ�1860Gwh������������������2023�꣬�҇�����늳صĮa�ܿ��ٔU����ֱ�ӌ�����늳���I�Įa�����������С�1-10�£��҇������̓���늳غ�Ӌ��Ӌ�a����611.0GWh����Ӌͬ�����L41.8%��1-10�£��҇�����늳���Ӌ�b܇��294.9GWh, ��Ӌͬ�����L31.5%��������Ԫ늳���Ӌ�b܇��93.9GWh,ռ���b܇��31.8%����Ӌͬ�����L6.7%�������F�늳���Ӌ�b܇��200.7GWh,ռ���b܇��68.1%����Ӌͬ�����L47.6%���о�I��������ИIƽ�����ˮƽ�����������ϡ�����늳��I���^����ľ�����2024��߀���^�m���ڡ�

�����Ӄ����I���M����ٰlչ�ڣ�����2022��ף�ȫ����ӋͶ�\��������Ŀ��Ӌ�b�CҎģ237.2GW,���̓�����Ӌ�b�CҎģ�_45.7GW,�҇���ӋͶ�\����������Ŀ��Ӌ�b�CҎģ59.4GW,���̓�����Ӌ�b�CҎģ12.7GW�����̓�����Ҫ����늻��W���ܼ��g·������Ҫ���늃��ܣ�����2023��9�µף��Ї���Ͷ�\��������Ŀ��Ӌ�b�CҎģ75.2GW��ͬ��+50%�����̓����Ŀ��Ӌ�b�CҎģ25.3GW/53.4GWh�����ʺ�����Ҏģͬ��+280%/+267%������1-9���҇�����늳���Ӌ��؛����157.2GWh��ռȫ���؛����90%���ϣ�����늳س�؛���h�����b�CҎģ������늳�Ҳ���R�a���^ʣ��������11�µ��Ї������Ϣ�a�I�lչ�о�Ժ�����·���l���İl�������̓��ܮa�I�lչ��棨2023�꣩����ָ�����̓��ܑ����Ј��^�m���ָ������L���AӋ2025���҇����늃�����Ӌ�b�CҎģ�_��50GW��2030���_��250GW����ƽ�����ܕr�L2С�rӋ�㣬�AӋ2025���Ї���������Ҏģ���_��100GWH�������Ј�Ҏģ�m�M����ٔU�������^������ƫС��2024-2025�ꃦ���Ј���̼��������������ޡ�

���O���ϏS�a���^ʣ���R��������������SMM�yӋ��2023��ȫ�������F䇮a��415.3�f���������Ї�415.3�f��������9.5�f������Ҫ�a�ܶ��������Ї�����ȫ��a���^2022������200�f����2023��ȫ����Ԫ���Ͽ��a��270�f���������Ї�180�f��������90�f����ȫ��a���^2022�����ӽ�90�f������Ҫ�����������Ї�������2023�����O���Ϯa�ܴ���U������Ԫ���Ϻ������F��¶��_���ʴ���½�����ֹ11��SMM�yӋ��Ԫ���ϡ������F��¶��_���ʷքe��45%��44%��1-11�������F䇮a��ͬ������34%��118�f����1-11����Ԫ���Ϯa��ͬ���½�1.4%��52.5�f�����ڽ�������Դ܇�Ⱦ��ӄ������r؞��ȫ�꣬������Ԫ����늳�������Դ��܇�ж��Ը߶˳���܇���������еͶ���܇�Ј����~���������F�늳ؓ�ռ����Ԫ���ϳɱ����ݲ��������F䇣�������Ԫ���Ϻ������F䇮a�����ٳ��F���@���档���O������I���R����ԭ���Ϻ����ο͑��ă��^�D��,�B�����O�����ИI�a���^ʣ���أ����O���ό������ε�Ԓ�Z�����,2023�������F䇺���Ԫ�����ИI����������ӯ̝ƽ�⸽�������У��в������O������I��o���Г�ԭ�σr�ӵ��L�U���x���߿�·����ٍȡ�̶��ļӹ��M�ã����m���O���ϭh���Ŀ������AӋ�ԕ���һ�������п��g��

����̼������a�ɱ�����

̼��䇲�ͬԭ�����a�ɱ�����^���Ј�����Ҫ���ķNԭ�ρ�Դ:��xʯ���}��䇡���ĸ䇺ͻ���䇡��}����䇳ɱ���ͣ�����ʲ����ɞ�̼��䇵ijɱ�֧��λ������������ڻ��ն���YԴӋ�rϵ�������c䇃r�����^��ֻҪ���ƺ�ُ�Nģʽ����Ҏ��䇃r�����L�U������xʯ�����ĸ�ijɱ��t�����п��ܳɞ�̼��䇵ijɱ�֧��λ�����ĸ�������Ʒλ������ɱ�������xʯ������ȫ�����ĸ�a���٣���Ҫ�����ڽ����˴������ИI�����A���У���}�Ј��������壬��Ʒλ�����ĸ��I������ͣ�a��Ŀǰ��Ʒλ���ĸ��䇏S�ɱ������8�f���������͌�����δͶ�a�����ĸ�V������ɱ����߿��ܲ�������Ͷ�a��

���ĸ�����Ҫ�����Ї��_�ɼ��g����죬���d������ĸ��䇼��g�ǘI����õģ�����2022�����d��������@ʾ��̼��䇆·��ɱ��s��6�fԪ�����Ϲ����M�Ͷ��M����ȫ��䇳ɱ���7�f/�����ң���˾�عɵİ��д廯ɽ��ʯ�V����Ŀǰԭ�Vƽ��Ʒλ��y����120��ԭ�V�a��1��̼��䇣���ͬƷζ�VԴ�Ľ��ؙC�ÿ��̼������a�ɱ�7�fԪ�����Ϲ����M�Ͷ��M����ȫ��䇳ɱ���8�f/�����ң����¡����߿����˴����´�����Ʒζ��ĸ䇵V��Ʒζ��0.27%���ң���Ʒλ��ĸ�V������̼��䇵ijɱ��AӋ��15-20�f/����

��xʯ�����Ҫ���Pע�ĵV�ͷ��V�ɱ���������}�����̻������M�ڰ�����xʯ�������ֲ�ʲ�V����Ŀǰȫ��������xʯ�Vɽ,���� IGO ��¶��23Q3䇾��V�\�I�ɱ� 292��Ԫ/�����ڰ������S��ʹ�ý��,23Q3䇾��V�\�I�ɱ� 520 ��Ԫ/������xʯ�ӹ��ɱ�24000Ԫ/���������늳ؼ�̼�����ȫ�ɱ���4.33�fԪ/�������^�Ěvʷ�ɱ��������Կ������ֲ�ʲ�V���\�I�ɱ�һֱ������200-300��Ԫ/����������䇵V�̵����S��ʹ���M��䇾��V�rֵ��5%���S��䇃r�������S��ʹ�ýӴ���21�������ȇ���䇃r��14�f/���������ĵV���S��ʹ�ý��H��91��Ԫ/�������˕r�����늳ؼ�̼�����ȫ�ɱ��H��3.58�fԪ/�������]��䇃r��2024���y��վ��14�f/�����AӋ2024��ĵV��ȫ�ɱ������s��4�fԪ/���·�������䇵V���\�M�Լ����_ʼͶ��ɱ����ڰĵV���Խ���Ͷ�a���\ݔ�����ȵ�Bikita䇾��V�����������a�ɱ���500��Ԫ/�����еV�YԴ��ʾ�������еVɽ��䇾��V�\�؇��Ȇ·��\ݔ�ɱ�200��Ԫ���ң��Ԯ�ǰ����ŅR�������̼��䇳ɱ���8.5�fԪ/��

����LC2401�����L�U�@

3.1������̼����¶ȹ�������5.6�f������

����SMM�yӋ��11����̼��䇮a��4.31�f�����h��6.6%��ͬ��17.58%���M��12�£����ڽ������e�Үa���^С����ُ䇵V����}��I���ڳ��m̝�p�����������p�ٵ�������ͣ�a�z����r�������ٲ������Ȼ֏����a�����}�����ܼ���������Ӱ푾S��С���p����������}��I�ܳɱ�����Ӱ��Գ��m�Ԝp�a���AӋ12����̼���4.08�f�����h��-5.37%�����]��10�º�11�������������Ї�̼������քe��16791����13592��������11�¼�֮����m���ۣ����ڇ���̼��䇹��������������@�p�٣��AӋ12����̼��䇹��������_��5.6�f�����ҡ�

3.2���ւ}�}�αȳɞ�LC2401���߄ݵ��P�Iָ��

LC2401�ϼs���������2024��1��15�գ�̼�����؛����I���k����12��1����ʽ���ӣ���12��8�ՏV���������Hע�Ԃ}��100����ע���ٶȵͣ����χ��������������}�ε�؛Դ���ޣ�LC2401����}�@������SMM�yӋ��12�³�����̼���������6�f�����m12���M�ں͇��a̼�������Ӌ�s5.6�f������������һ��؛Դ�ѽ��������A�������]���V���������I��̼��䇽���Ҫ�^늳ؼ��ۃr2.5�f/������ǰ�F؛늳ؼ�̼���-���I��̼��䇃r����1.3�f/�����H�����I��̼��䇽���r���ڬF؛1.2�f/���r���Ј��ŕ������I��̼���ע�Գɂ}�Σ�����AӋ��ǰ�Ј��Ͽ����ڽ����؛Դ����7�f�֣���ֹ12��8���ձPLC2401�ϼs�ւ}12.7�f�֣�LC01�����L�U��¶����ǰLC2401�ϼs�Ľ���߉��Ҫ�ǽ����L�U����ע�Ԃ}�������m�h�h����2401�ϼs�ւ}�������^�Ƃ}�Ą��^���ܕ��Mһ���ӏ����������·ݺϼs�������ڲ����ڽ���}��12��8���m̼�����؛�ϼsȫ���qͣ����SMM̼��䇬F؛�r�^�m�µ���̼��䇹����^ʣ߉��δ��׃�������·ݺϼs���^�m������߉��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��̽������䇶����� �����Iͣ����؈���� �������Դ�����

2024-03-25 10:14 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

�V����̼�����؛�״ν���������

2024-01-22 18:00 -

̼��䇃r���|��������ݴ��l���늳خa�I������ɞ���ꡰ���h��

2023-12-25 11:12 -

�������ݵ�̼��䇣��������������늮a�I�

2023-12-19 23:22 -

̼��䇃r�����10�f���P���a�I����µ�������

2023-12-05 08:38 -

����Դ�ИI���}��棺�G�����{������̽ӑ

2023-10-20 08:54 -

����늳ؼ�̼��䇃r��ֹ������

2023-10-12 17:27 -

���^������̼��䇵������� �I����ʿ�Q���ڵ���2025�굽��

2023-09-21 17:38 -

늳ؼ�̼��䇃r��߀���^�m���䣿

2023-09-15 21:55

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��̽������䇶����� �����Iͣ����؈���� �������Դ�����

2024-03-25 10:14 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

�V����̼�����؛�״ν���������

2024-01-22 18:00 -

̼��䇃r���|��������ݴ��l���늳خa�I������ɞ���ꡰ���h��

2023-12-25 11:12 -

�������ݵ�̼��䇣��������������늮a�I�

2023-12-19 23:22 -

̼��䇃r�����10�f���P���a�I����µ�������

2023-12-05 08:38 -

����Դ�ИI���}��棺�G�����{������̽ӑ

2023-10-20 08:54 -

����늳ؼ�̼��䇃r��ֹ������

2023-10-12 17:27

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖