̼��䇃r�����10�f���P���a�I����µ�������

�r�g:2023-12-05 08:38��Դ:�������� ����:�꺣

�c��:

��

12��4�գ������V����؛�������ӕr�����@ʾ��̼�����؛�r����ȫ������10�f���P�������P�����A�y��δ��̼��䇃r�ܿ����8�fԪ/�����¡�

̼��䇃r��ij��m�½������ИI�����ѽ��ɞ鹲�R��������ʧ������䇃r�µ��ĺ���ԭ��

��Щ�r�߹��늶����L��С�w�����A�y��2024���°���̼����п��ܵ���10�fԪ/������ǰҲ�ж�ҙC���������Cȯ��������؛��ILC��Ҳ�A�y̼��䇵ăr����2024�������10�fԪ/����

����Ҷ��]���뵽���ǣ��@һ���Ȼ���������֮�졣

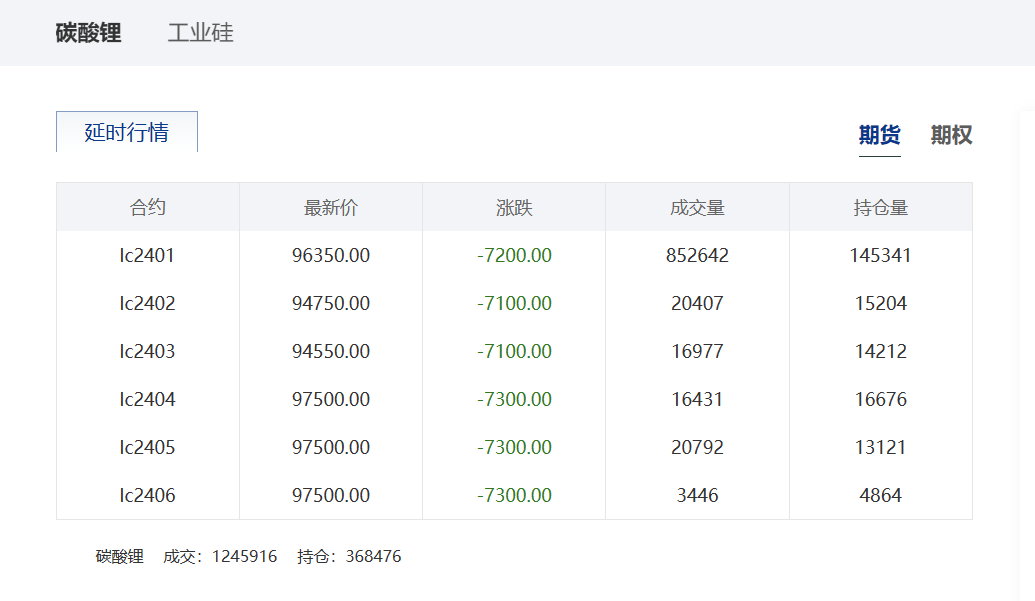

�� ̼���12��4������

��Դ���V����؛������

������ˣ��ИI�ȅs߀�J��̼���10�fԪ/���ăr�������½����g���������J�飬���_8�fԪ/������̽����̼��䇵ăr���������߀�����J��6�fԪ/��������ײ��r��

����о���ʼ�˼���ϯ���й�ī�¾�����ʾ��̼��䇵ăr��ײ����ܕ�����5�f—6�fԪ/������ŕ��ں�����F��

���䱣��������������ȫ�����֣���Ӱ�����������I�ѽ��_ʼ�L���ӣ�����������I���ԣ�������̼��䇃r�����õ�ͬ�r��Ҳʹ֮���n������

䇃r����

Ӱ�̼��䇃r��׃������Ҫ�������ǹ�����r�����߀�����ߡ��ИI�����H�h����׃����һϵ�����ء�

��2015����ǰ�����I��̼�������ռ̼��䇿������70%-80%�����������I���̼��䇃r�H�ܵͣ�߀ʮ�ַ�����������3�fԪ/�����Ҳ���׃����

�� 2015����ǰ̼�����Ҫ�����ڲ������մɵ��ИI

2016�꣬�������Ƅ��£�����Դ��܇�Ј��lչ�M�����·��̼��䇹�������ȫ��̼�����I�_ʼ��r��ϡȱ���YԴ��������ı��l��̼��䇃r��Ҳ�_ʼ����ϝq��2016��5�£���r������һ�ȸ��_17�fԪ/��֮�ߡ�

�S�ã�����Դ��܇�����_ʼ���F׃�������P�a�NҲ���ܼ��r��λ���Ј���ƣܛ��ͣ����������ʹ��̼��䇃r���_ʼ���䣬2016���������һֱ��2017��һ���ȣ�̼��䇃r��һֱ������12�fԪ/�����ҡ�

�˺���꣬����ʹ�����w�����lչ���裬�˕r��̼��䇼����_�l�����ИI�lչƽ�����Ј���̼��䇹�������ƽ�⣬̼��䇵ăr����F�L�ڽ��͵�څ�ݣ���2020�������r�������c2015��֮ǰ�r��ӽ���

��2021�꣬“�p̼”�����Ƅ����٣�����Դ�lչ��Ѹ��֮�ݣ�����Դ��܇�N����������֮�����ИI����lչ��ʹ�����ИIӭ���l��̼��䇃r��ˮ�q���ߣ��Ј�һ�r��������2022��̶�һ��ĕr�g�ȱ��j�������60�fԪ/����

2023�̼꣬������_픷�ăr���_ʼ���F����ʽ���䡣�����Ϻ����¶��2022��11�·ݣ�늳���̼����_����60�fԪ/���ĸ߃r���_ʼ�½���2023��4�µ���20�fԪ/����ͬ�£���r�����18�fԪ/����5���|�������r�����ߵ�20�fԪ/�����ϡ�һ���ºr���ߵ�31.5�fԪ/����λ���ٴ��½���9���ٶȵ���20�fԪ/����

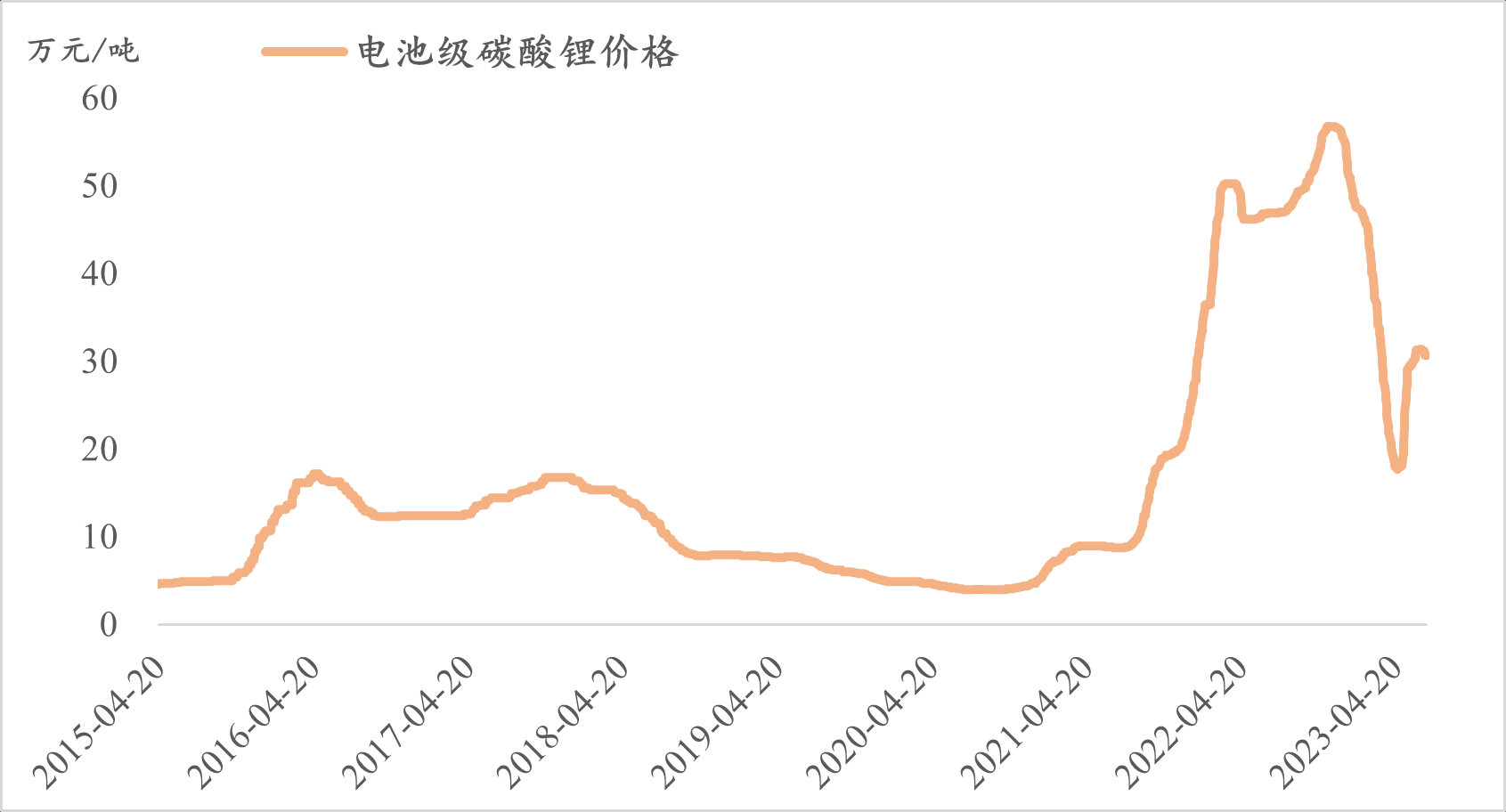

�� 늳ؼ�̼��䇃r��

��Դ��ƽ����؛�о���

���ߵ��ƄӼ����Ј���ǰ�ğ��飬��I�_ʼ��Ҏģ�����Y�U�a��һ�Εr�g�a���^ʣ�ĺ�����˷���“�^ɽ܇”ʽ��䇃rҲʹ�����ИI̎�ڸ߉����y�����ߣ�ȫ�a�I朵ķ��������lչ�ܵ����؛_����

����7�£��C�O���l��֪ͨ��ͬ��V����؛������̼�����؛���ڙ�ע�ԡ���ȫ���������S����}�Ј�Ҏģ����u�U��֥�Ӹ���Ʒ��������CME�������ؽ��ٽ�������LME�����¼��½�������SGX�����ڴ�ǰ�����Ƴ����ԬF������؛Ʒ�N��

̼�����؛���ڙ�aƷ�����У�һ������Ч����䇃r��ʎ�\�Ќ��a�I������ε����Ӱ푣��ṩ�L�U���_������������̼��䇃r��C�Ƶ��γ��c���ƣ��܉���һ���̶���ƽϢ“�^ɽ܇”ʽ��䇃r���ӣ�֧���ИI�����lչ��

�m�f̼�����؛���ڙ�aƷ��������һ���̶����Ƅ���䇃r���µ��M�̣��������½��ٶ�Ҳ��������Щ���⣬��A�y2024��r�������10�f��̼��䇣�������ȫ������10�f���P��

��������

��䇵V����Ӱ푣�����늮a�I����ε�䇵V��I�ʬFһƬ“ʒ�l”���������ȣ����a�I���������I�s���Ե�“�M������”�������^�úò���

䇵V��I��؛����ȥ���͕����؛������ڷe���@��ʹ�Î�桢���������P�ɱ��Mһ����ߣ������ջ���С�����յ���r�£��ɱ����F������ӣ�������Ȼ�½���

��һ߅�����ڮa�I���������I���f�������I�I�����F������L��ԭ���σr���EȻ����ʹ�������a�ɱ����͡���ُ�����pС��ͬ�r�ڽ�����Ҳ�ܓ��и����Ԓ�Z�࣬��K�϶���������I��������ߡ�

�ټ�������̼��䇃r��“���j”�ĕr������������I���ѽ��_ʼ̽�������Σ��纞��؛�f�h����ُ�V�ࣩ�������ɴ��漼�g·�����֣�����ԭ���ϵĎ�桢�ܿصȸ���������Ҳ����ߣ���I����һ���Ŀ��L�U������

�� ���r���Dz���䇵V�YԴ��e�O����I֮һ

��䇵V�ĘI�ˆT��ʾ��“���ǰ���꣬�F�ڟoՓ�߃r�̓r�����X��������Iُ�I��Ը�����Ǻ����߃r�������ڵȵ̓r���ɬF�ڵ̓rҲ���I���҂�ԭ���ϳ�؛�����@�½��ˡ�”����䇵V��IҲ�_ʼ���Ӝp�a�ȴ����������

����ȵ�����������䇃r�s���ܽo�ИI������̎��һ���棬�����ăr�����ʹ��I�����Pע��aƷ�����|�������������a�ɱ�����һ���棬�����ăr�����ʹ�����ИI���������lչ�����M�a�I�M����

���A���ܳ��ո����ôބ���ʾ��̼������������䌍�Ǹ��õĠ�B���^��IJ��ӌ������@���ИI���A�ڣ������Ŀ�Ĺ��������һ����Ӱ푡�

����䇵V��IҲ����_ʼ���̎���Ұlչ�C�����Լ������D���M�̡�

����䇵V“�p��”�Q̖���M�h䇘I��ͨ�^�����M�h�늲��փ���늳ؘI�գ����Εr�g�U�a�����s�������࣬Ҳ�_��ȡ���˲��e�ijɿ�����EESA�l����“2022����Ї�������Iȫ���؛������”�У��M�h�늇��ȃ���늳��Ј����ó�؛���������壬ȫ�������

�� 2022����Ї�������Iȫ���؛������

��Դ��EESA

��ͬ��䇵V“�p��”֮һ���Գ��I�����ε����R䇘IҲ�_ʼ“���^”���²��֣��������R䇘I�ó�1.5�|��Ԫ���s��10.73�|Ԫ����ţ������IͶ�����csmart��A݆���Y���M���M늄�܇�I��

䇵V��I�ڮa�I����M�ж�Ԫ�����֣����t�������،�䇵V��I�ĠI�������������ɳ��mӯ����������̼��䇃r���½�����r�±�����I��������������������YԴ��䇵V��I�����˸����·��

(؟�ξ�������)

���˺���

̼���

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

����܇늳أ��������С�����

2024-04-08 08:20 -

�늳r���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L��

2024-03-21 23:30 -

�|���Cȯ��늳��ИI���o�������{�����r��څ��

2024-02-27 22:57 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

���������ӄ����늳r���½�

2024-02-18 17:51 -

�늳r�����vʷ����c

2024-01-27 07:45 -

�V����̼�����؛�״ν���������

2024-01-22 18:00 -

IMF�������ʾ��늄���܇늳ر�����كr���Mһ���ϝq

2023-12-27 10:53 -

̼��䇃r���|��������ݴ��l���늳خa�I������ɞ���ꡰ���h��

2023-12-25 11:12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

����܇늳أ��������С�����

2024-04-08 08:20 -

�늳r���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L��

2024-03-21 23:30 -

�|���Cȯ��늳��ИI���o�������{�����r��څ��

2024-02-27 22:57 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

���������ӄ����늳r���½�

2024-02-18 17:51 -

�늳r�����vʷ����c

2024-01-27 07:45 -

�V����̼�����؛�״ν���������

2024-01-22 18:00

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖