2023�꣬����늳ػ�������߀�����

“���Մ���늳�ƽ��ʹ�É���5-8��Ӌ�㣬�҇���һ��Ͷ���Ј��Ą���늳��������ѽ����R�����ˣ������������̎�������o����������ֵĭh����ȫ���}��”��ǰ���ڰ��ո�����_��2023����Դ��܇ȫ�������ھGɫ�lչ����ϣ��c�����������̈́���늳ػ��Ն��}���ԫI�ߣ������_�ɹ��R��

�҇�����Դ��܇�ѽ��B�m8��ȡ�îa�N��һ�ĺóɿ��������ɿ��ı���Ҳ�����[�n������Դ��܇�a�I��lչ��ͬ�rҲ�����˴����ďU�f����늳أ����ծ��r�gӋ�㣬����������Դ��܇“���K”�Ą���늳أ������M�����۸߷��ڡ�

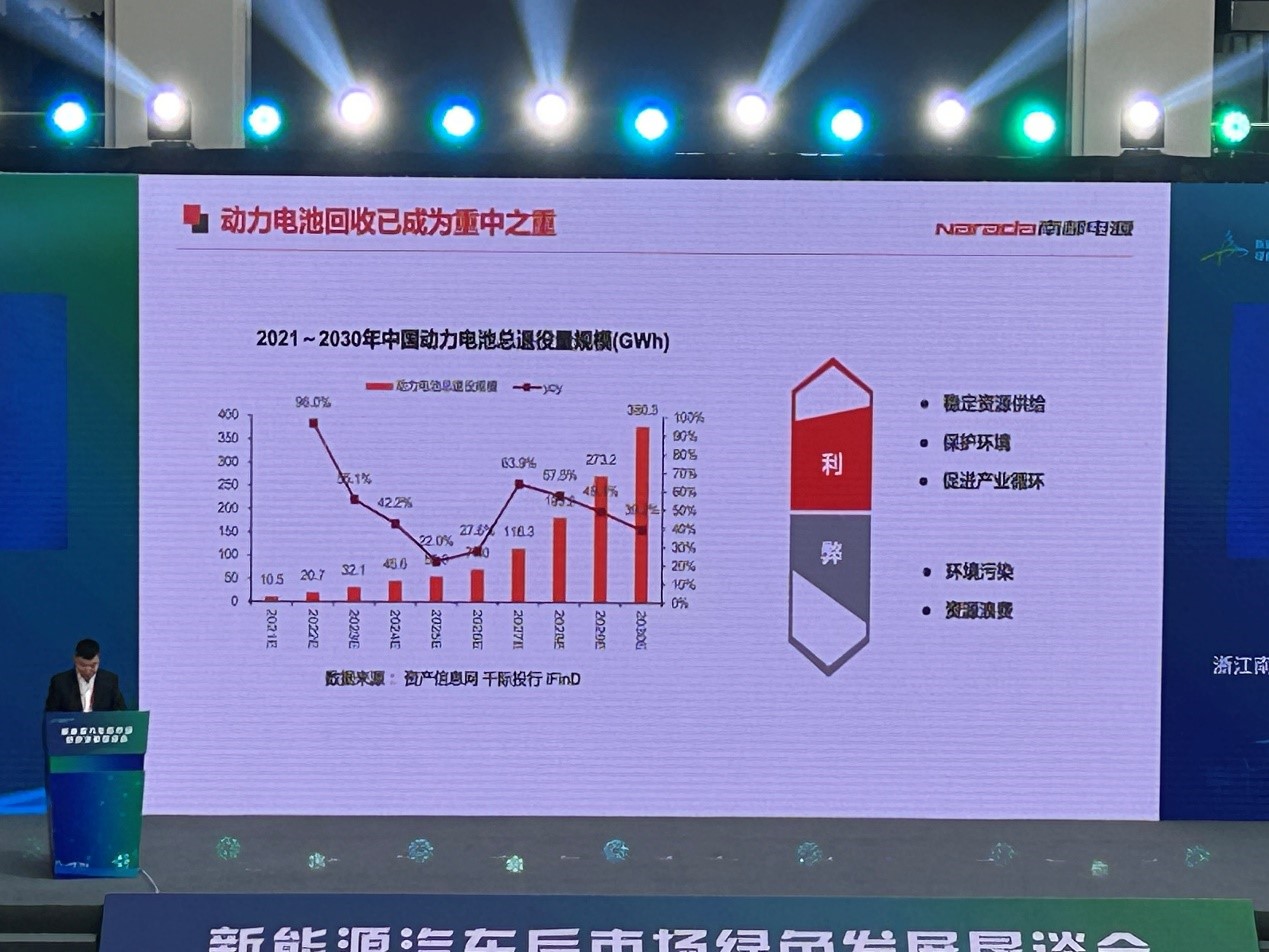

�о������@ʾ���҇����M�����늳ش�Ҏģ�����ڣ��AӋ2023�����ۄ���늳��_��59�f����Ȼ�����c֮�γ��r�����ȵ�һ�M�������s���ˑn�ġ���ǰ������Ժ�lչ�о����ĵ��{�����@ʾ������2023�꣬�Ї�����Դ��܇����늳�Ҏ���������ʲ���25%��

һ߅�ǿ��^�Ą���늳ػ����Ј��w��������һ߅�s�Ƿ��ƿ�ꐵĻ��Ք��������}�����������ă�������朗l���s��y�����gˮƽ����R��ɢ�y���Ј���֣���ԓ�����Ą���늳ػ�������һ���y�M��δ��������늳ػ��Օ��Æ

���۳�֮�£�����늳ػ����Ј�����

��������҇���Դ�D���M�̲�����٣����錍�F“�p̼”Ŀ�˵���Ҫץ�֣����Ҍ���߶���ҕ����Դ��܇�a�I�lչ�����аl֧�֡�ُ�ö��a�N�����A�Oʩ���O�ȶ�����^���_�˸��N֧�����ߣ�����������Դ��܇�ĸ��ٰlչ���Ї��ɞ�ȫ����������Դ��܇������غ��Ј���

�DƬ��Դ���w����܇�Ĕz

“����늳ػ����ѳɞ�����֮�ء�”�㽭�϶��Դ�����ɷ�����˾�����L�������챣�x��ʾ�������{�ЙC���Ĕ����@ʾ���������۵Ą���늳،��_��32GWh��ͬ�r߀��һ���փ���늳����ۣ����wӋ�����s��40GWh��“���wӋ�����ӽ�60�f����Ŀǰ���Ճr����25000Ԫ-35000Ԫ֮�g�������Ј������w������_��200���|��”

����늳ػ��ծa�I�İlչ��߀��鰲ȫ���h�����YԴ�ͽ������ء�⒡�懡��i����Ǒ����ԡ���������ϡȱ�YԴ���Ї���YԴ�����H�������1.13%���Ї���YԴ�����H�������3.0%���Ї���䇵V�YԴ�����Hռȫ���7.1%��

����һ߅���҇�ÿ��s��75%���(ռȫ���46%)��76.6%���(ռȫ���44%) ������x�ӄ���늳����a������늳��I�������ĵ�䇺�����Ϸʇ�ѭ�h�Ƽ�����˾����������ᓱ�ʾ������늳ػ��գ�ÿ��ɝM���҇�����Դ��܇20%䇡�25%Ⓔ�11%懵��YԴ�������҇�����Դ�P�Iԭ���ό�������ȡ�

2021���ԁ������ڄ���늳ص�����������������������YԴ�r���ϝq��Ҳ��׃��ԭ��ֻ�Pע���YԴ�Ļ���ģʽ��ͬ�r�����ˏU�f늳ؿ��rֵ���ij��m�������@����Ҋ���ǣ����۵Ą���늳��ѽ��ɞ������I���ȓ��Z�Č���늳����a�S�̡�܇���Լ���������I�ڃȵIJ�ͬ���|����I�������Ӵa����늳ػ������⡣

�����@ʾ��2018�����늳ػ������P��Iע����2160��ң�2020����������늳ػ�����I4500�ң�2021�����늳ػ�����Iע����������2.22�f�ң�2022�����늳ػ�����Iע�����_3.8�f�ң��@�����҇��ژI����m����늳ػ�����I�_��7.8�f��ҡ�

���磬�Ԍ��r��������ĵĄ���늳���I���ڼӏ�늳ز��ϵĻ������á���Ϣ�@ʾ�����r�����i�Ļ������ѽ��_��99.3%����_��90%���ϡ���2035����r��ѭ�h��������늳��еIJ��ϾͿ��ԝM��ܴ�һ�����Ј�����

���⣬���߿ơ����R䇘I���M�h䇘I�Ȅ���늳������̺�䇵V��IҲ���ք���늳ػ��ա���܇��ˣ�ε���Y�������IͶһ�w��늳ػ�����I��¡�Ƽ�A݆���Y���ڏU�f늳ز�ُ�����M�в��֡�

�Д����@ʾ��2023��9�£��҇�ע��“늳ػ���”����I�����ѽ��_��11.2�f��ҡ�

��Դ��y��“��Ҏ܊”����“С����”

��Ҏģ�ρ���������늳ػ����Ј��C��һƬ��á�

EVTank�AӋ2026���҇��U�f�늳ػ��������_��231.2�f�����Ј�Ҏģ���_��943.2�|Ԫ�����⣬�����Ї���܇����늳خa�I�������A�y��2026�꣬�҇�����늳��b�C������710GWh���U�f늳ػ��ծa�I���L�ڃȾ߂��^�����L���g��

Ȼ��������늳ػ������R�Ć��}���f���١�

���磬��Ϣ��Դ���}���_��������I�����վG��ѭ�h��Դ�Ƽ�����˾�����о�Ժ��Ժ�L�XС��ָ����“Ŀǰ�҂����ݴ������I�������ܶ����}����鲻ͬ���������Լ������wϵ�����ջ���늳����R���N��s�ĬF��͆��}��”

���⣬�����ИI��̎�ڰlչ�ij����A�Σ���Ȼӿ�����^�����ң�ʹ�ñ����Ͳ���Ҏ�����ИI���}���ࡣ

“�F�ڲ��ϼ��g���lչ�����N�µļ��g���M��ʹ�ã����^�팦���նˎ����˺ܴ������”�K�ݲ���ѭ�h�Ƽ�����˾��ʼ�˼�CEO�֕Ա�ʾ��ǰ���ò�ͬ�İ������ϡ���ͬ�µ�ԭ�ϣ�����ˁ��f�Ǻ��䡣“����U늳��Ǹ߶˲��Ϗͺ��w�����H��r���҂������������ɵͶ��YԴ���s�w���Ј����ڹ�����ʽ���YԴ�e�䡣”

һ߅��ӿ�����늳ػ����ИI����IԽ��Խ�࣬����һ߅�t����Ҏ������I����ϡȱ�������@ʾ�����Ų���2018���_ʼ�������л��ՏU�f��x��늳��Y�|��“������”��I��Ŀǰ�H��4����88�ҹ�˾�@�û����Y�|�������ݴ�����35�ҡ���������47�ҡ��C������6�ҡ��c����11�f�����ҵĻ�����I���ԣ��@�ӵĔ�������̫�١�

“�ك|Ҏģ���Ј��͓���ʮ���f����I������Ҏģ����I�H��һ�ɰټң��M�빤�Ų������ε���I���ǃH��88�ң��^�����߀��С������”����늳ػ����ИI��ʿ��܊���V�w����܇��“���¹������������������I������늳ز����ķ�֮һ���н����ķ�֮���ďU�f늳ر�С�����Լ�С��I������”

��Ҏ܊ƴ���^“С����”������ǰ���w����܇�������Lij���M������εĻ�����I���l�F��늳ز�⾀�ͽM�b���a����δ�_����ԓ��Iؓ؟�˱�ʾ���������늳ز�⾀��ʽ�\�D��ÿ���̎�����f�����ۄ���늳ء�Ȼ�������a��һֱ̎��“�Բ��”�Ġ�B���_���ʲ�����ɣ����տ�������300����

�@�����ԭ��t�������cҎģ���}���c��Ҏ��I��ȣ�“����”С�������Լ���“����”늳�Դ�����չ�ˇ���δֱ����Եͳɱ��@�ø��������@����ҪҎģ������Ҏ��I���f���@Ȼ�y���c֮���湫ƽ������

“С�����C�ϻ��յ�ë���ʼs��60%���h���ڌ��I���չ�˾��25%-35%��”��܊��ʾ������ͬ�Ӕ����Ą���늳أ�С������ٍ60�K��Ԓ�����I���չ�˾ֻ��ٍ25�K��“�S�����������С����ʢ�еĺ���������”

ֻ�ǣ����˾��ĵ��ǣ������“С����”�H�H��������Ŀ�ģ��䌍�����߂��������ֽ����늳����������Hȱ�����P�Y�|�c�O�ܣ�߀�����ڷdz���İ�ȫ�[���ͭh����Ⱦ�L�U��

Ҏ�����lչ�̲��ݾ�

���ڹ�����ԃ�l���Ĉ���@ʾ��δ��ʮ�꣬ȫ���U늳ؼ����a�U�����AӋ��43%�ďͺ�������L����������YԴ����ȱ���AӋ��2025��֮����u�U��2030�ꌢ�_145�f��̼��䇮�����

�о��C��EVTank�ڡ��Ї���x��늳ػ��ղ���c�ݴ������ИI�lչ��Ƥ��(2023��)��Ҳ�M���A�y���AӋ��2030�꣬�����ИI���Ј�Ҏģ�����^1000�|Ԫ���_��1053.6 �|Ԫ��

�挦�@�ӵ��Ј��w��������늳�Ҏ�����lչ�̲��ݾ������Ұl��ί�w���c�����о���ѭ�h�����о������Ώ���Ԫ��ʾ��Ҫ�M�М���������ƶ�����˜ʣ����Ʈa�IҎ�����lչ��

����Ԫ���{�������YԴ�ИI���͵����c�ǐ��Ը�������ˮƽ�؏ͽ��O�����������������“����I�ɲ��^С��I����Ҏ�ĸɲ��^�`Ҏ�ġ�” “������8�f�ң��む800���в��У������Ϙ˜ʵ���I���Ј��y�����棬����Ը�����”

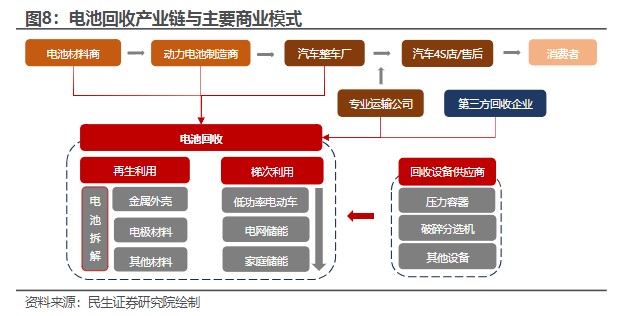

���Ą���늳ػ����̘Iģʽ�ρ����������Cȯ�о�Ժ�о��T���҄t�J�飬늳����a�̡�늳ز��Ϲ����̡����C�S�c�����̡������YԴ���õ�������I�ķN�̘Iģʽ���棬ͬ�r�a�����N����ģʽ�����S�ǽ�Q����늳ػ��Ն��}����Ҫ·����

�@���У���������Q�ģʽ������늳����Й࣬�Դ˿���늳ص����_��늳���Ч���գ���BaaS��Battery as a Service��늳����÷���ģʽ�������W+���ծa�I��ģʽ�����������ĵ��������Wƽ�_������������������A�ęC�ơ����W�j����ģʽ��������˾�߂�늳ص�Σ�UƷ�\ݔ�Y�|��ͬ�r���ИI�վW�j�ṩ�����YԴ��

���w����������늳ػ��Ն��}���w���Y��߀��Ҏ�������}�����珈��Ԫ���Y��һ��ͨ�^�˜�Ҏ������ߘ˜ʣ���Ҏ��I���ã����ǼӴ�O�����ȣ�Сɢ�y�ğo̎���棻���Ǽӏ������W�j�wϵ���O��

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖