����늳�֮����ȻѪ�tһƬ

�r�g:2023-07-23 09:41��Դ:C��Ԫ ����:��֮��

�c��:

��

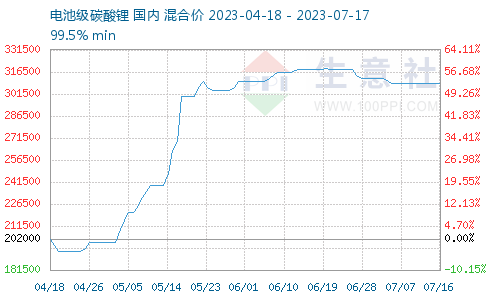

һ������Ϣ����Ҳ�����lj���Ϣ��늳���̼��䇵ăr����u��������30�fԪ/����

�������늳���Ҫԭ���ϣ�̼��䇃r��ķ�������ζ������늳خa�I朽K��ӭ���˷����ڣ�����Դ��܇�Ј�Ҳ��������棻�����õ�һ��t�ǣ��̶�3���r�g��̼��䇃r��ĵ��c���j����50%֮�࣬���30�fԪ/���ăr��߀����Щ���F��

�@����Ҋ���S����Դ�����ĵ�����늳����������d�w���@���˸���ęC���Ϳ����ԡ���ͬ�rҲ���늳ؼ��g�ľ����ԣ����T���̘I�����È���֮�У����ܱM�����⡣������������Դ��܇�I��܇������M�߂��������е���Ҫ����ȫ����늸��졢�����ܶȸ��ߵĄ���늳ء�

�����������Ј��lչ��ǰ�ᣬ���Ǹ��ࡢ���������£��������늳���I�s��“�|�L”��һ�w�_�졣���T��늳؏S�����棬���r�������Ǯ�֮�o����ٮٮ�ߡ�

����Փ�C�����ڲ���ǰ����������܇�����l����2023��ȫ����܇�㲿�������ُ̰�����ȣ�ǰ4�����Ξ鲩������b���ɰ��ں�����{���H���m���r�����е�5���s��Top10��Ψһһ���Ї���I��

����������Դ��܇�r�������Ąݲ��ɓ��������Ԍ��r�����Ą���늳���I���w�ٰlչ���r�����գ���Ȼ�γ�“һ������”���Ј���֡��ټ��ϱȁ��ϸ��ϡ��Є��º������߿Ƶȣ���ͬ�M�����������������Ą���늳خa�ܲ��֡�

����������ζ�������oȱ��

�����Ї���܇����늳خa�I�����˔����������ϰ��꣬���Ȅ���늳���Ӌ�a��293.6GWh��ͬ�����L36.8%����ֵ��ע���߀�У�ͬ�ڄ���늳ص��N���s��256.5GWh���b܇���t�H��152.1GWh��

�������������SȻ���ϣ�Ҫô��܇���ijЩ�F�w����“��”늳أ�Ҫô������늳��Ј��Įa���^ʣ�������_ʼ��

����������S��̼��䇃r����j�q������늳سɱ�ֱ���w��������܇����нп��������ֱ��“�ڽo���r����”�����@Щ���}��ì�^���yһָ����һ���£�����늳خa�I�������䲻����Ԓ�Z�ƽ�⡣

���ϣ�������늳�ռ����܇�ɱ���40%���ϵĕr��܇������ͺ��y�õ����ϣ�����߀�����^��������朽��ܡ������^��һϵ��“����”�������ǽ�������Դ��܇�Ј�“�r���”��������֮����늳��ИI�������������ӳ��죬څ�ں�������Ҏ������

01

܇��ԓ��ԓ����늳أ�

��֪�ĺΕr�_ʼ��܇����������늳ص�������u���������������C����36봽�����Ϣ��ε���ѽ����t����늳ص����a�����ž����P�O���ُ��

�ڽ���2�·ݵĕr��ε���ںϷ��e�k��“2023ε��늳غ������Փ��”���˕rε����ʽ������“ε��늳ؿƼ��Ϸʮa�I����һ��”�Ć��ӽ��O��Ҏ���a��40GWh��

������ε������늳��M�����A�Σ����������벻�����ǣ�����s����Ϣ�������mȻĿǰ�S���Ľ��O�����M��֮�У����O���ُ�ѽ��R�á�

���S���������ϰ���ε���Ј����FǷ�ѣ��������������늳��ИI���۲��࣬ε��Q������������늳ط��棬����֔��һЩ��

�����Εr�����s�ǹ��_��ʾ�^��ε����܇ÿ�����ȶ�����оƬ��늳ص��I��Ͷ���аl�M��30�|Ԫ��

�Ěvʷ�ĽǶȁ������ֹ�������Ȼ����܇�ИIһ�N����İlչ��ʽ������Ҳ��������@һԭ�Ŵ�������������b���T���㲿�����^�����ϣ���������Դ��܇�r���ĵ����������ИI���f���ڰ���ԭ�ȑT����ǰ�����Բ����˺���Č��r����

ֻ���^���F�ڵĆ��}���ڣ����S���������Դ��܇�lչ��̫�죬�Ј�ì��׃���Ȟ���J��

“�V��ͻȻ��늳أ��Л]�и��e�أ��]���e��ȥ���B�V���㣬�V������늳ء�����늳ء���Q늡�늳��y�С�늳ػ��ա�늳ؑ��õȵȣ��Ұ������a�I���B�ѽ�ȫ�����������������������ҵ�늳ؕ��ܱ��ˡ�”

�@�ӵ�һĻ���l���ڽ���6�µ��Ї���܇�ؑcՓ���ϡ�

�V�������L���c������r���ر�ʾ���P�ڄ���늳أ��V�����HҪ��������Ҫȫ�a�I朵������w���Y�ף�“���Z�a�I�Ԓ�Z��”������һ������܇�������@һ����ԭ�����ڡ�

�����ǰ���g���÷зГP�P��“�`��Փ”һ�㣬܇����Ҫ�ڮaƷ���x֮��ռ�����������\����������档���錎�r����Ҳ�ã�������ԭ���Ϲ����̴�Ҳ�T����֮�����������ƽ�_ʼƫ�ƣ��Ј���������“�܁y����”�������в��ٵ����^�ԡ�

ƽ�Ķ�Փ��������M���_���Ե���܇�Ј��У��c���f܇��ԓ��ԓ����늳أ�߀���熖һ��“�ܲ���”�������������Ԓ��܇��һ�������С��������ڼ��g�]��ͻ�����Mչ����r�£�����늳��nj���һ�����܇�ɱ���ֻ��ץ���Լ����У�܇����ܰ��ġ�

���@��Ҳǡǡ����������늳��ИI����ȱ�a©��������졣

02

���ã����ã�߀������

�������µĹ�����wϵ����������늳��ИI�İlչ���K�w���������N���ӵ����y�����������˞������棬�ڷe���桢��������……

���ؚw����������늳��ИI���L�����x��߀���Լ��g����֧�Ρ��ƌW���g�ǵ�һ���a��������늳��ИI������ˡ�

����6�£��S�����ȹɖ|����ϣ��S����܇CTO�Ѝuԣ���ʾ���ѽ��ҵ��˺ܺõIJ��ϣ��܉���2027�ꌍ�F�̑B늳ؼ��g���̘I�������ғ���ý����Q��ԓ���g�Ɍ��F���10��犣��m��1200���

�����˂����Ō���֮�r���S���2023���Ї���܇Փ���ϣ����r����ϯ�ƌW�҅DŽP���䷴�g����

“����S���f���������aȫ�̑B늳أ����dz֑��ɑB�ȵģ�Ŀǰȫ�ИI�l�����߂����aȫ�̑B늳ص����������ڵ�2027���ܷ����a�����鼼�g�ˆT����Ҳ���y�f�Üʴ_��”

���ϣ��P�ڹ̑B늳ص�“���f”�����g���т����컨�y�������µ��R�^���K�w�����R�Tһ�_��������f�����H�H�ǹ̑B늳أ��������c�x��늳أ�Ҳ���r���˴�Ҏģ�̘I����صĴ��T֮�⡣

��һ���v������һ������˹������4680늳ز�Ҳ��һ�����ϣ�

�����^ȥ����늳���I�Ƴ���늳�Ʒ��������Ƭ늳ء�����늳ء����[��늳صȣ�ÿ��늳؏S�̣�����ԇ�D��һ�N“��˺�”����ʽ�����Ј�������“ӡ���”��

����횳��J��һ�c��ֻ�������õ��Ј��z�܉��Ҏģ�̘I���õ�늳أ��Ÿ����õ����M���J�ɡ�

���@��Ҫ��Ҫô����늳خaƷ���������^Ӳ����ȁ��ϵ�Ƭ늳أ��ڱȁ��ϱ����N�������£����M�߿ڱ���u������Ҫô�Џ���ɽ�������猎�r����M3P늳أ����Q�ѽ��õ���˹��ӆ�Ρ�

���g��Ϣ�����r����M3P늳،���Q3�����װl����˹���Ϻ����S���a�ĸĿ�Model 3��������늳ذ�������Ĵ�ǰ�����F�늳ذ���60kWh��������66kWh�����⣬M3P�]߀����������˹�����m�ĸĿ�Model Y���yһ���Q����

�@����Ҋ���oՓ�DZȁ��ϵ����ӣ�߀�nj��r�������ӣ������f�����̘I����ص���Ҫ�ԡ����Գ��˼��g���£��F�A�ε��̘I��������������֮�ء�

���Ҳ��ݺ��Ե��ǣ��������Y�a����Ҏģ�Ą���늳��ИI������Һ����γн��ߡ���t��Ԓ�����������a�ܣ�Ҳ����ʕ����뵽“�u����ȥ”�ľ�������ô���}���ˣ�

�ڄ���늳ش�Ҏģ�a���^ʣ֮ǰ���Ƿ�ԓ�M���ܵ�ȥ���Z�Ј����~?

���ϣ����ڄ���늳��ИI�ăr�����S���Ѵ�푣��Є��º������߿ƵȲ��H�H�ڴ�Ҏģ���֮a�ܣ�����ͨ�^“�ԃr�Q��”�ķ�ʽ�����������Ј�������

���ҿ��Դ_�����ǣ�����������늳��Ј��������^���У����˃r���֮�⣬߀���s���N���ӵ�“�a�ܑ�”“���g��”“Ʒ�Ƒ�”“�˲ő�”……�������ܴ��죬�������p��ʢ�Ą���늳��ИI���K���ڑ�������У�һ����������췀�ء�

��Ȼ���^�o��U���A�εĄ���늳��ИI��������ã�δ�����ڡ�

(؟�ξ�������)

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖