���ܰlչ���c�������ҷe�O����G��a�I� ���ڮa�IҎģ�_10�f�|

�r�g:2023-07-04 12:58��Դ:��ͨؔ�� ����:�C�ψ��

�c��:

��

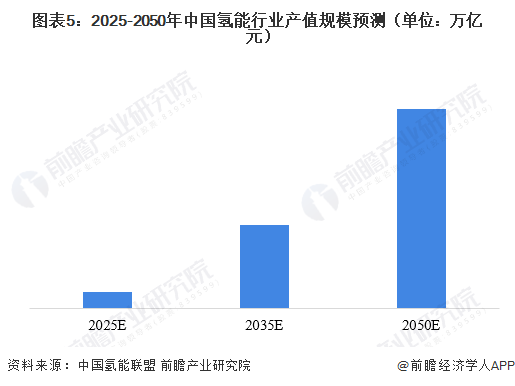

��������ҕؔ��������҇����e�O����G��a�I朡��G����ͨ�^̫��ܡ��L�ܵȿ�������Դ�l�ֱ����ȡ��⡣�I����ʿ��ʾ�����I���Ì��ǚ��ܣ��e�ǾG������Ҫ�đ��È���֮һ��δ��10��15�ꌢ�ǾG��a�I�������������̘I�����ڵ��P�I�A�Ρ�������Ϣ���Ľ����A�y���a�I��������κ���ν�B���Ԛ��ܠ��Ӯa�I朾Gɫ���D�͎����a�I������������ڵĮa�IҎģ���_��10�f�|Ԫ�����L�Cȯ��601162���AӋ����2025�꣬�G���Ƃ��λ�ɱ������½���14.46Ԫ/kg���^2022���½�65%����2030�꣬�G���Ƃ��λ�ɱ������Mһ���½���8.88Ԫ/kg��

������Ϣ���ϣ��½���܇�G��ʾ���Ŀ6��30������a�䣬�a���Ě��ͨ�^�ܵ�ݔ�͵��Ї�ʯ�����ӟ���������F����Ȼ�⻯ʯ��Դ�ƚ䡣���ˣ��Ŀ�ɹ����F�G�����a������ȫ����؞ͨ����־���҇��״Ό��F�f�����G�䟒���Ŀȫ�a�I�؞ͨ��ԓ�Ŀ�ƚ�Ҏģ�_��ÿ��2�f�������҇��ׂ��f��������G��ʾ���Ŀ������ȹ���l늾G��a�I�lչ�ṩ�˿ɏ��ơ����ƏV��ʾ��������

������Ϥ�����ܮa�I朷֞������ƚ䡢�����\�估���Κ��ܑ��ã��漰�h���^�ࡢ�����I��V�����������M“�p̼”����Ч·�������ܱ������L�ڡ�

�������츮����Դ�о�ԺԺ�L�ב��¿������Ї��c�W��̼�к�Ó̼֮·��ƣ�������Դ������Ҫ�����坍��Դ���G�������Ч���l·��������Ч��늚⻯���Gɫ���ܡ�·��һ������Ч����ġ��Թ��ܞ����c����“ѭ�h����”��ץ�ֵ�ѭ�h��Դϵ�y�Ĺ��ܽ�̼֮·��·���������坍��Դ��֧�Σ��������M�K�����ܵ�늚⻯��·�����������y�Ԍ��F늚⻯���I�����ع��I�����Ϳ�܇���F·�����պͺ����\ݔ�Ќ�ʩ���������

����Ŀǰ����ͨ�\ݔ�I������������Α����Ј��lչ����Ҫͻ�ƿڣ�����u���ܡ����I�������I����չ���ƄӚ����ИI���ٰlչ�������Ї��������Y�ϣ��AӋ��2050�꣬�Ї����ܮa�I�aֵҎģ�����_��12�f�|Ԫ�����ɞ����I�����lչ�������L�O���Ї�������߀��������2050�꣬�������҇��K����Դ�wϵ��ռ�������_��10%������������ӽ�6000�f�������У���ͨ�\ݔ�I���Ú�2458�f�����sռԓ�I�����ܱ�����19%����ȼ��늳�܇�a���_��ÿ��520�f�v��

���������A��W���ڗ�־���t�J�飬�������҇���Դ�Y���{���ͭh�����o����Ҫ�ֶ�֮һ�����Ԍ��F��Դ���坍�D����Ч���á�����Դ�I���ܼ��g�İlչ���Ƅ��҇���Դ�a�I���D�������������҇���ȫ����Դ����еĸ�������

������ǰ�����ܑ����I���U���҇����ڲ��օ^�Fȼ��늳���܇СҎģʾ�����ã���ȼ��늳���܇�������_14979�v����ȫ��������Ӛ�վ�W�c���O������_����2022����ף��Ї��ѽ��ɼӚ�վ310�����������һ�����ܮa�I�ʬF��Ⱥ���lչ�B�ݡ������L���Ǻͻ��۰Ĵ^�R��ȫ�a�I�Ҏģ���Ϲ��I��I���^300�ҡ�

�����c��ͬ�r�����ڶ�طe�O��ռ���ܰlչِ����“�����y”֧�֚��ܮa�I�lչ��һ���a�I��Ⱥ����ӿ�F�������I����չ��

�������V�|ʡ���M��Դ���|���lչ��ʩ����(2023—2025��)����������ӿ������Ě���Ƃ䡢���\��ȼ��늳�늶ѵ��P�I�㲿���̈́���ϵ�y���ɵ�ȫ�a�I朣����������Ӛ��o�������m�ȳ�ǰ���O��⃦�\�ӻ��A�Oʩ�����õؚ͜�ȼ��늳خa�I�Ȱl���ݣ������f�|Ԫ������Դ�a�I��Ⱥ��

�����Ϻ���������l�]�Ј����YԴ�����еěQ�������ã�ͻ����I���w��λ��̽���������õ��̘I��·����������ߚ��ܼ��g�����ԡ�

�����������d���_������I�������ُ�õ��аl�����a�O��Ͷ�Y���~�_��1000�fԪ(��)���ϵģ������O��Ͷ�Y���~��20%�o���Y��֧�֣�ÿ����Iÿ��֧���Y����߲����^2000�fԪ�����aƷ���������ȼ��늳���܇ʾ������Ⱥ�P�I�㲿��Ŀ䛵��㲿�����a�аl��I�����Շ��Ҫ����Y���30%�o���Y��֧�֡�

����ᘌ����ڶ���г��_�������P�������ߣ��ИI����ʿ���˱�ʾ�������߳��m���£����ܮa�Iǰ���lչ���������Ŀ����������ء��S�����ܼ��g��ͻ�ƣ�δ���lչҎģ���_���f�|����

��������չ�������L�Cȯ�Ј�ָ�����Ї������ИI�Ŀ��ٰlչ���߂乩�o��&����˵Ŀ����ԣ�����δ���������Թ��c���ڡ����L�Cȯ�AӋ����2025�꣬�G���Ƃ��λ�ɱ������½���14.46Ԫ/kg���^2022���½�65%����2030�꣬�G���Ƃ��λ�ɱ������Mһ���½���8.88Ԫ/kg���־S�Ȍ��ȾG���c�{�䡢�Қ�Ľ����Կ����G���c�{��������25��ƽ�r���c�Қ�������25-27��ƽ�r��

�������o�˿���������Դ���Ѱl�����P���ܮa�I���L�ڰlչҎ���������ἰ��2025���轨���Թ��I���a��Ϳ�������Դ�ƚ�ͽ����Þ����Ě��ܹ����wϵ�����L�Cȯ�J�飬�lչ�G���ƚ���Q�L�����؎����������l������{���}�Ľ�Q�ֶ�֮һ�����c�늡���ᡢҺ���ȶ�N�����ֶ�&�ظ߉���|��ݔ늹�ͬ�lչ��

��������˿����Ї���ȫ����������&���a����һ������������������a����ռȫ��30%���ң���δ���Ї������������Ԍ����m���L����������˾G���ƚ�h���İlչ���C�������Ї������˵��AӋ����2030���҇��������������_��3500�f������2060��������������1.3�|�����ҡ������a�����������Ї�ú̿���I�f�������@ʾ��2012-2021�꣬�Ї����a����1600�f�����L��3300�f����

�������P����ɣ�

�����|�Aͨ(02402)�����d�|�Aͨȼ��늳�ϵ�y��ȼ��늳�܇�v���ڱ��������ҿڡ��Ϻ����ɶ������ݼ��Ͳ��ȵ�Ͷ���̘I��ʾ���\�I���ҮaƷ���È����Mһ����չ������\ݔ���h�l���ؿ��ȶ�������

�����H�������000338��(02338)��4��21�գ�ԓ��˾�ڽ��ܙC���{�Еr��ʾ����˾���_�l���15-260kWȫϵ��ȼ��늳خaƷƽ�_�����P�aƷ���пɿ��Ըߡ��ɱ��͡���ĵ͵ȃ��ݣ����d��˾��ȼ��늳�ϵ�y��܇�v�ѽ�����Ͷ���Ј���

�����|�����F(00189)����˾�ع��ӹ�˾�|��δ����������Ψһ����ȼ��늳�Ĥȫ�a�I����a���A����I�������aƷȼ��늳�Ĥ���g���M���a���������ѫ@��AFCC�������¡��|�Aͨ�����ܡ������ݚ�ȇ������ȼ��늳��I����I�ĸ߶��J�ɼ����ú�����

(؟�ξ�������)

���˺���

����

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

���ܮa�I�{��

2024-05-20 09:35 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

�R���������e����M���ܮa�I�lչ

2024-05-15 09:28 -

����늄�ِ���ġ���̥��������Դ���m�

2024-05-13 09:55

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

���ܮa�I�{��

2024-05-20 09:35 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖