��⌎�r����ռ�ʱ�����늳ص����Ӻ�����

�r�g:2023-06-21 10:15��Դ:��ֵ�^�� ����:��̶

�c��:

��

“5���r���ڇ��ȵ��Ј����~������41.31%����ͬ�Ȝp��4.54���ٷ��c��”

“���r����ռ�ʻ���40%”……

ÿһ�΄���늳��¶Ȕ����Ĺ����������l�Ј��ğ��ҽ��x�����S���Թ�Ⱥ��������đB�����r��ע�����Ј��ľ۽��c��

����ֵ��ǣ������r����ռ�������r������������ȣ��������~�»��r����˥����s�����������J������ռ�ʌ���һ·�»���

��һƬ�����У���Ҫһ�����o������˼����

01

���_���x��ռ��

�挦�������s���̘I���������ֻ�DZ���������ԭ����Ǹ�����

�������ο͑���ȫ��ֲ���늳؏S�̵IJ�ͬ�̘Iģʽ�ȵ����أ����µĄ���늳��b�C�������ܵ��T������_�ӡ����δֱ������¶Ȕ������u�кͷ���ijһ����I�ĸ����������H������^���������ܳ��F���e�ăɘO�ֻ���

����������˹���ij���Ӱ푣����r�����b�C���ʬF�������ӡ���˹���Ϻ����S�ڼ��ȳ��ڰl�����ڣ����ڼ���ĩ�����������Ј�����ˣ���������؛�̣����r��������ռ����ÿ������ĩ�����߸ߣ����������^��“һ·����”�����@Щ“�Ј����~”������ʧ������Ӌ�㵽����Ĵ�P���С�

�@Ҳ�ͽ���ˣ����r��4�µ���ռ�ʱ��^�ͣ���40.83%������5�·ݣ�����11.67GWh�ij�؛�����»ص�41.31%��

�䌍�������ԁ팎�r����ռ�ʶ��S�����ij����ϣ����κ�һ���߶��Ј����������Ю����@�ӵ���ռ��ˮƽ�ѽ����ஔ“����”�Ĕ��֡�

������˹����Ӱ푣��¶ȳ��FС�����������y�⡣һЩ�uՓָ������ռ�ʌ�һ·�»�����40%�����t�Dz������“֪��Ȼ��֪������Ȼ”�����@�^����ࡣ

�\Ȼ�����ڱȁ�����܇�N���ı��lʽ���L���Ԯa���N�ıȁ���늳���ռ�����������r�������½�����˼����ρ�����“����”����֮ǰ�ǰ㏊�ݡ�

���ȁ��ϵ�“�Թ�ģʽ”�����r���o�����ҡ�������ȴ�ֱһ�w������Ÿ��ܿ��^���w�F����I���Ј���������

�۳��ȁ���늳غ����ԁ������r������ռ�ʶ��ǵ�һ���ҳʬFһ·�߸ߵđB�ݣ�5�·ݣ��۱Ⱥ����ռ�ʞ�59.7%��ͬ�ȡ��h��������0.9��2.1���ٷ��c��ǰ5�¸��Ǹ��_61.8%����Ӌͬ��Ҳ������1���ٷ��c��

�߶ˮaƷ����I�����ĺ������@����ƴ����“������o”���w�F���Ǹ��ߵļ��g��r��

2022��6�£����d������CTP���g������늳���ʽ�l��������һ����d����늳ص�ȫ���װl���a܇�O�009��ʽ������

��ƫ�߶˵���Ԫ늳��Ј���5�·ݣ����r��һ�Ҿ�ռ����63.9%��ͬ������12.2���ٷ��c���h��Ҳ������7.7���ٷ��c��1-5�£���ռ����Ҳ���_61.2%����Ӌ����10.5���ٷ��c������Ҋ�ã����r���ڸ߶��Ј��ă��ݷdz����@�����S�����g�ĵ����������@�N�I�ȃ������L�ڳ��m��

�����оƬ�����I����_�e늣��{�輼�g���ݣ��_�e늏���ռ��60%���ϵ��Ј����~���ԠI��Ӌ�㣩�����ǎ�����3nm�������Ƴ̹�ˇ��Ӣ���_AIоƬ���O����AMD��Ӣ�ؠ��ȶ������ه�_�e늡�

��ȇ����Ј��������Ј����Y�����\�I�����g����ȫ�ȾC�ό������^����Ҫ֪�����W���Ȱl�_�^���似�g���롢��ȫ�˜�Ҫ���������Һ���]�Ѓr����Ї���IҪ���n����Iͬ�_������

����2018�꣬���r�����ښW�����Һ���S������m�@���ˌ��R��܇��ġ����c֪ͨ������

“�˕r�N���µù���”

��Ϥ�����r���ښW���ۃr��LGES߀�F�����s�ʬF����l������څ�ݣ���W����ռ�ʏ�2019��0.7%�S����2023��ǰ���µ�33%��4���ٶ��ϝq��35.7%�����L���^Ѹ�͡�

ȥ�꣬���r���@���˚W����ί�T���·�Ҏ�µ��������C����“��”��s�C���˚W�ތ��䌍�����J�ɡ�

����“���T�u”�����r���R��ͣ��������������O�W�ڶ���늳؏S��Ҏ���a��100GWh��������÷ِ��˹-���Y�����R������I���a�ܵ���ǰ�A����ԓ���S“ÿһGWh�Įa�����ѽ����_��”�������f�����r���ښW���ѽ��\����δ����������L��

�ڸ��y�M��������Ј������r�����M����Ŀ���ã�������ռ�ʏ�2021���6.2%����������ǰ4�µ�17.6%��

�������Ј�һֱ�LJ�����I����Ը������n�ո������֣��Ї�늳���I�ĮaƷ���еͳɱ����L����������ȫ�ȃ��ݣ������Ј����о��������g��

4�·ݣ����r�������Ј������Ї����⣩���F�˘�־�Ե��D���c�����º�����ռ���_��27.1%������LGES������һ��

1-4�£����r��������ռ�ʞ�26.5%���cLGES�IJ��sС��ֻ��1.3���ٷ��c����Ŀǰ��څ�݁���������ȫ�泬ԽLGES��ָ�տɴ���

�ٱȷ�����ȫ����ռ�ʣ�����SNE�����Ĕ��������r�����mռ���^�ѽ��Σ�4�·�ȫ����ռ��36%��ͬ��������6.4���ٷ��c��1-4��ռ���ʞ�35.9%����Ӌͬ��Ҳ��1.5���ٷ��c�ij��L��ȫ��늳����^�ĵ�λ���ӷ��̡�

�����挦�¶Ȕ�������Ҫ�����S�ȵ�ȫ���⣬����μ��������攵����ֻ���ǹ��иQ����

02

Ψ“��ռ��ՓӢ��”����ȡ

��Ҫע����ǣ������ܴ���r��Ҏģ������������

���“�Գ�؛��ՓӢ��”���@Ȼ�������ԵĮa�I��������������@�NՓ�{ռ��ݛՓ���������������Ї�����늳خa�I���M����

���O����˾�������O���֙C�H��21%�ij�؛���Ј����~����ռ80%���������������䏊��ļ��g���a�I机�Ʒ�ƌ���������H�H�Pע�aƷ����������ҕ�aƷ�ărֵ���o�������@���H��

2022��������һ���ȣ����dz�؛��һֱ�����O������2022�꣬�O��������Ҏģ��������ӵ�2.3�����e���ˣ������������߀�����댧�w���@ʾ���I�ա�

����늳خa�I���Ҳ�ʬF��ͬ�ľ����ҵ�һ�����r�����I�ȃ��ݸ������@��2022�꣬���r���ă������_��10.18%��һ����������11.32%��ȫ���϶�LGES�ă�������ֻ��3.04%�����r��һ��ă���������7�����ࡣ

A�����P��I���ȁ�����һ���ȣ����r����������98.22�|Ԫ��ͬ�������_5.6��������˾�������w������Ȼ�ܱ��ָ��ٵ����L��

���]���������S�����ٲ������r��������Щ��I߀����̝�p���أ�“һ��һ��”֮�g�������������^����I���С�

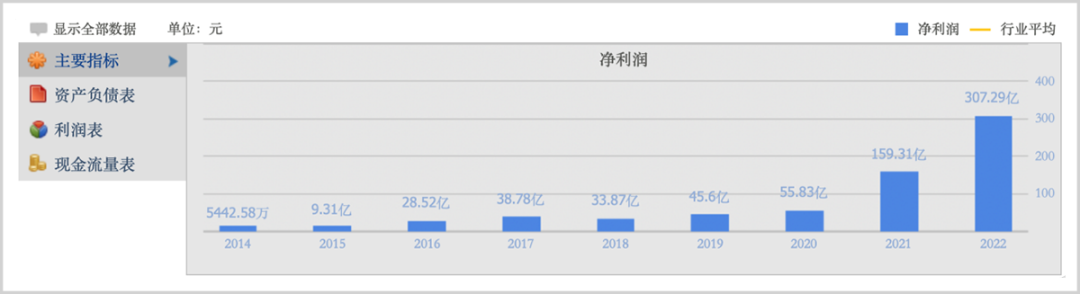

��ֵ�^��yӋ�l�F��8�҇��������й�˾�����ȁ��ϣ��H����늳�����h����˾��2022���������Ӌ��357.84�|Ԫ�����r����307.29�|Ԫ��ռ�ȸ��_86%;

�r�g����2023��һ���ȣ�8�������й�˾��������Ӌ105.5�|Ԫ�����r��������ռ��������93%�������������R̫Ч��Խ�l���@��

��Ҫ���{���ǣ����r���ĕ�Ӌ����̎���������֔���������O�����f���̡��|����Ӌ������ߵȣ����������ɱ���I���Ԫ���֣���ˌ��r����늳�����Ҏģ��ӯ��ˮƽ���H�ϸ��ߡ�

�ԃ|����ܞ�����2022�꣬��̶��Y�a�������fӋ��ռ�Ȟ�2.5%�������r����3.6%���@��һ�����|����܃�������̧���˼s1.1���ٷ��c�����꣬�|������ۺ�C�Ϸ����M�M�ʃH0.4%�����r����2.6%���|����܃��������������˼s2.2���ٷ��c�����ң��|�����߀��˼Ħ����Ͷ�Y���桢���M늳ؘI�յ������ӳ֣���ˣ����^�������|����܌��H�ɱȵă������ʱȌ��r�����ٵ�3.3���ٷ��c��

����Դ����˾ؔ��iFinD

�����֙C�̈́���늳��������I����׃���ĸ߿Ƽ��a�I������ԓ�������̓rֵ�����u�С����ԣ��𗉆μ���“�b܇��”Փ�{�������ռ�ʱ���Č��|������������

���һζ���{�aƷ�ij�؛������I�͕�����“������”�İlչ��Ȧ������I����ע�خaƷ�ărֵ���͕��߱M�����Ե̓r��ռ�Ј����@�N“���|���U��”���������͕����µͶˮa���^ʣ���[�n��

����ӯ���������f����������̝�p�����U�a�Ķ��ǵ�Ч�a�ܣ��@��һ�����a��ҎģԽ��߅�H�ɱ����]�г��F�f�p���ټ���ǰ�ڱ�ؓ�ľ��~���Y�ɱ�����K����“��������”�ľ��ء�

��҂�����ռ�ʠ����^��Ѫ������һ݆“��ϴ��”�����ɱ��⡣

�@Ҳ���Ǟ�ʲô���r�������L��عȺҪ���{������늳��ИI�ѽ���“�Л]��”�~��“�ò���”���°����

�oՓ�����M������߀�Ǯa�I�����Ƕȁ������L�m�����ܶȵă��|�a�ܣ������ИI���Ŀ�ˡ���“�Ͷ˔U��”�nj��YԴ�����M��������K�Ї�����늳خa�I�����w�M����

վ�ڄ���늳��½�������Č��r��������Ǹ��|�����L�����������°�������ڃ��|�a�ܵİѿأ��ڮa���|���ĽY��ʧ���У������@��“����”�ĸ�������

03

������“����”

����ҕ��“���˷ֻ�”�����䌍�ǹ��̎��Ļ����Č��r�����ӄՌ��ı��F��

�𗉌�����“��ռ��”���u�И˜ʵ�“����”�������£��@ȡ��������Ͷ�넓���аl���ṩ���|���ĮaƷ����������Դ��܇�ĮaƷ�������nj��r�����“����”��

�F������I�ı��|��һ��Ч�ʸ������oՓ�Ǽ��g���¡����Ʉ���߀�Dz��τ��£������ͨ�^����Ҏģ���ͳɱ�����K���Ǟ���Ч�ʣ���K�����w�F��ӯ�������ϡ�

��һƬ���W�У�Ҳ�����ѵ��uՓ��“���r���گ���Ą��£������ǯ������܇�ϴ�늳ء�”

Ŀǰ��“����”�����c�x�ӡ�M3P�����ۑB���̑B늳ء��o�늳ء��oϡ�н���늳صȼ��g·�������⣬�����wϵ����߀�����������늳صĽY�����£�δ�����о��������g��

�����a�N�����棬���r��Ҳ�����I�ИI���䷽��늳ص�ֱͨ�ʿ�������93%���ϣ������������S����Ч��Ʒ�ء��ٶȶ��ڿ���������

�����@Щ���ݣ��������S�̶��ڃ��y������헱���

����M����I����O������ȶ��ԣ�����늳ص��T���ډ�Ҫ�����֙C�������Փ�ϣ�����늳��^����I�ļ��ж�Ҫ���ߣ��@ȡ���������ռ���ʣ�Ҳ�^�������

���ң�����Դ��܇�a�I��̎�ڮa�I���ڣ������֙C�ѽ��M��a�I�����ڣ���ζ������늳خa�I�ı��l�����������Ј�ҎģҲ�ڼ�����Û��

���ȁ�����2022���҇�����늳��b�C�������j��90.7%��294.6GWh������ǰ5����Ҳ�_��119.2GWh��ͬ�����L43.5%��ȫ��ǰ4�µ�늳��b�C������Ҳ��49%��

��ȫ�����M��ӱ��F���ԣ�PC��ƽ�塢�ҕ��������ĵ������֙C���ڳ��m�´죬2023���һ���ȣ�ȫ�������֙C��؛��ͬ���»�12%���ѽ����B�m���傀���ȳ��F�»���

�O�����µ�ؔ���У��I�պ����������F���»�������늳؞�����Դ��܇�ṩ���������оƬ�����S��оƬ��I����оƬ����ȫ��оƬ�����I������F�����@��“���˷ֻ�”���_�e늵ĠI�I����ռ�������ИI��80%�����^���������ЏS�̣��������Ǵ������Ŀ��͡����ܵ��������M��ӵ�Ӱ푣��_�e����I��Ҳ�ʬF�ž��E��

�����r��߀̎�ڸ��ٳ��L�A�Σ�һ������������557.97%�����ڸ߳��L��I���oՓA��߀�������ձ���o����ߵĹ�ֵ��

�����r�����������ָ������L�B��

��Դ����˾���ͬ���

����ѽ��M��I���{���ڵ��O�����_�e늣����r��߀�ڿ��ٱ��ܣ����������ИI�е�����ռ�ȸ��ߣ���ռ��߀��ȫ��^�����^��

�O����20%���Ј����~��������80%���������Ƅ�����ֵ���^2.9�f�|��Ԫ��������M��ӣ�����늳ء�����늳��T�����ߣ���ζ�����r�������^��λ�y�Ժ��ӣ��S���ИI���ٔU�ݣ�����ȫ���ȵ�ռ����߀�ڲ�����������ˣ����r��Ŀǰ�H20�����^����ӯ�ʣ��@Ȼ�DZ����ص��ˡ�

���]���ИI�Ŀ��g���I���Ĵ_���ԡ����m�Ժͳ��L�ԣ��O���Ј�������g��늻��W늳��I����ЙC�����F�f�|��Ԫ��ֵ���e�ĿƼ���˾��������������Č��r�����o�Ɇ���߿����ԡ�

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

����늳��p���^���p�������܇�Ј� �ȁ���3�·��~�������r��

2024-04-12 10:22 -

��늳ؼ���һ������⡱�P

2024-03-27 09:17 -

���늄���܇늳ء��C�֡���������

2024-03-15 08:30 -

�����r���Ȳ���ģʽ�ď��K

2024-03-14 08:45

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

����늳��p���^���p�������܇�Ј� �ȁ���3�·��~�������r��

2024-04-12 10:22 -

��늳ؼ���һ������⡱�P

2024-03-27 09:17

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖