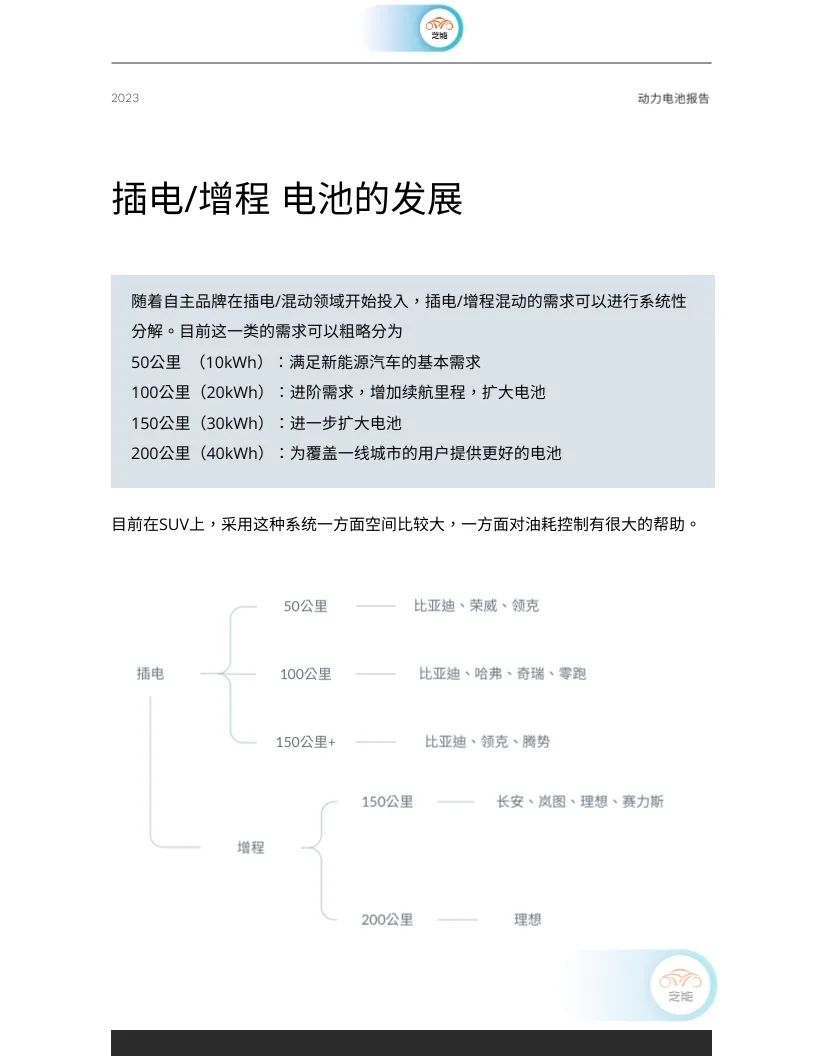

����늳��Ј���Ƚ��x�����/����I���늳ؼ��g

��������҂�Ҋ�C������Ʒ���ڲ��ʽ��τ�����PHEV��/����ʽ��τ�����EREV���I��ķe�OͶ�롣�����@������҂������M��ϵ�y�ԵĽ☋��

�� �ڮ�ǰ�A�Σ������m����̣��҂����Ԍ�����Ԅ��֞飺

50���10kWh�����M������Դ��܇�Ļ�������

100���20kWh�����M�A���������m����̣��U��늳�����

150���30kWh�����^�m����늳����������ṩ���L���m�����

200���40kWh�����鸲�wһ�������Ñ��������ṩ����������늳�

����SUV��͵���܇��ԓ�ϵ�y�đ��������ڿ��g�������ͺĿ��ơ�Ŀǰ��������ُ�ö��ă������ߣ��Լ����M�ߌ��ڼ�늄���܇���m���������V��Ŀǰ늳ص����������30kWh���Ϟ�����

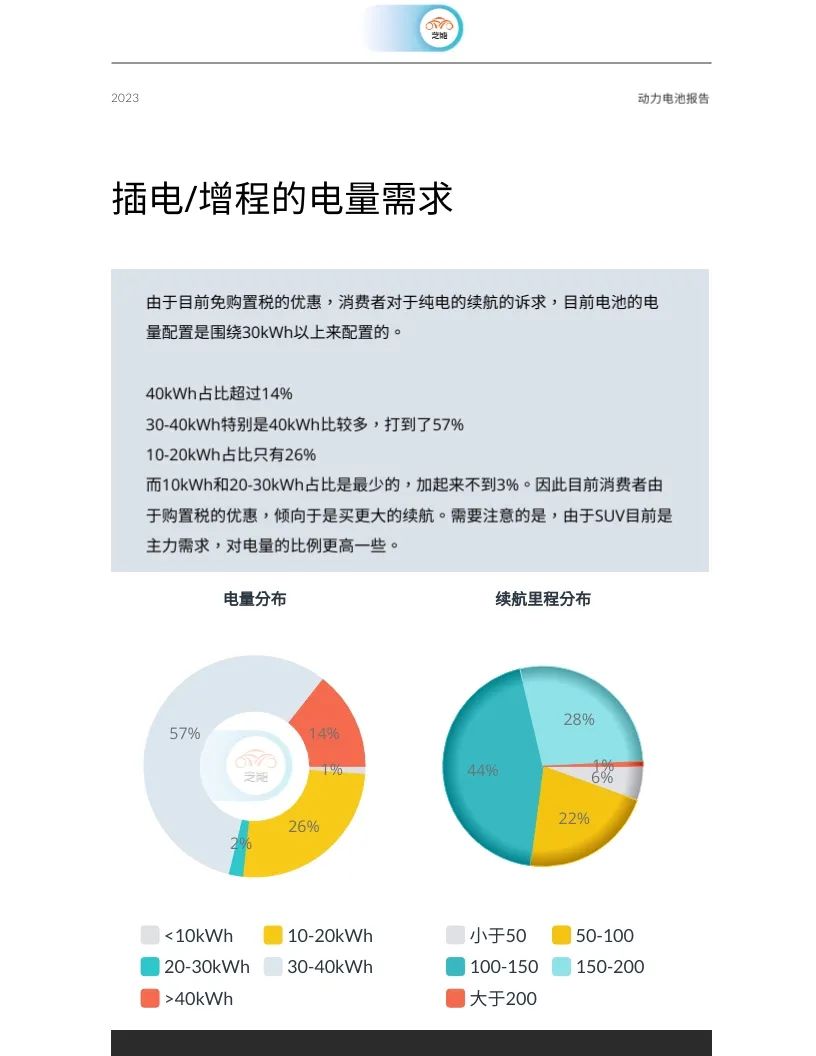

�� ����늳�����ռ���҂����Կ�����

40kWhռ�ȳ��^14%

30-40kWh��������40kWh�����ñ��^�࣬ռ���_57%

10-20kWhռ��ֻ��26%

10kWh��20-30kWhռ�����٣�����������3%

���Կ���Ŀǰ���M������ُ�ö����ݣ��A����ُ�I�m��������������܇��������Ҫע����ǣ�����SUV������������������������^�ߡ�

늳ع�����

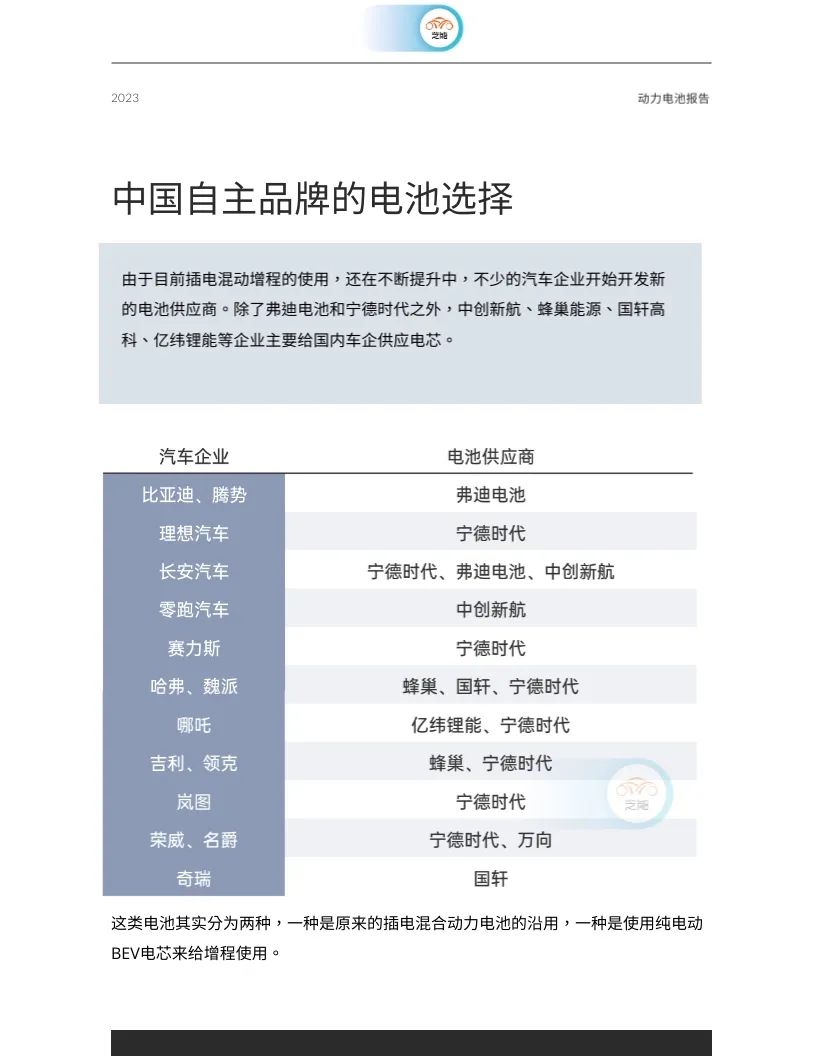

��ǰ����늻�Ӽ����̻�ӵđ������ڲ����������S����܇��I�_ʼ�����µ�늳ع����̡����˸���늳غ͌��r��֮�⣬�Є��º����䳲��Դ�����߿ơ��|����ܵ���IҲ�ɞ������܇��I����Ҫ�о�����̡�

�@Щ늳���Ҫ�֞�ɷN��һ�N���^�mʹ��ԭ�еIJ��ʽ��τ���늳أ���һ�N�Dz��ü�늄ӳ���܇��BEV�����о�ṩ�o�o����ʹ�á�

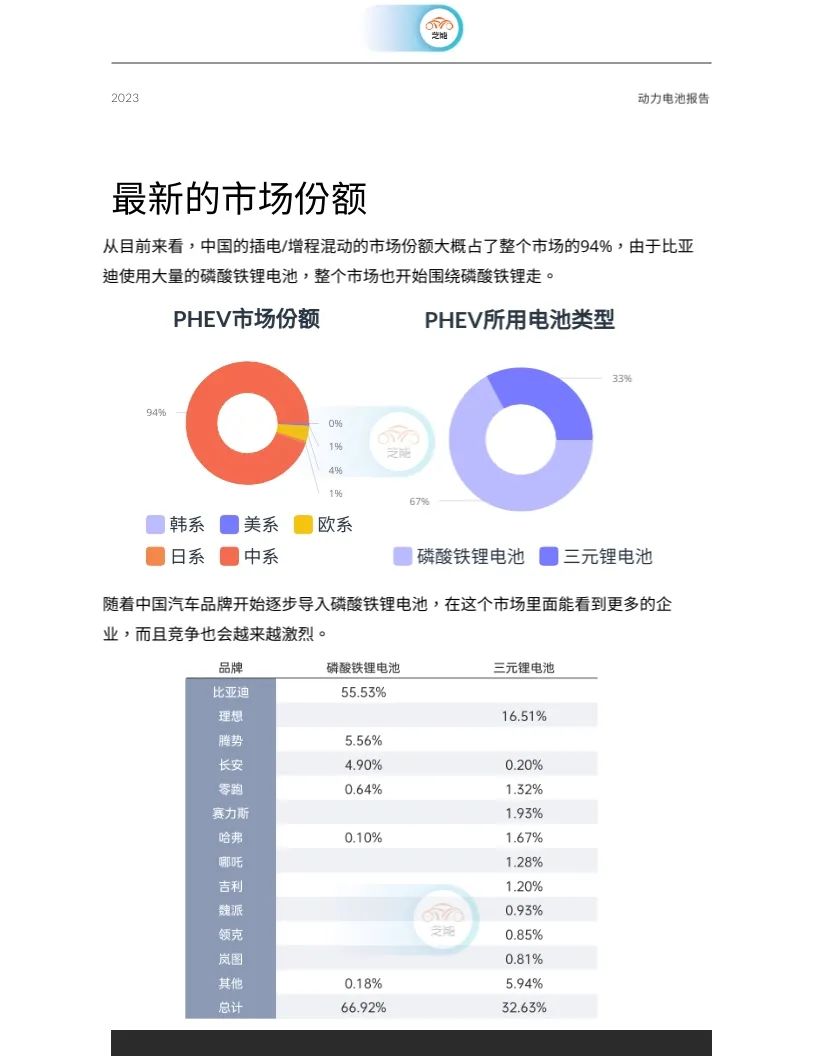

��ǰ�Ї���PHEV/EREV�Ј����~ռ�����w�Ј���94%�����⣬�����ڱȁ��ϴ�Ҏģʹ�õ������F�늳أ��Ƅ��������Ј��������F�늳صđ��÷���lչ���S���Ї���܇Ʒ���_ʼ���������F�늳أ��҂������AҊ��δ���@���Ј���ӿ�F������ą��c�ߣ�����Ҳ��׃�����l���ҡ�

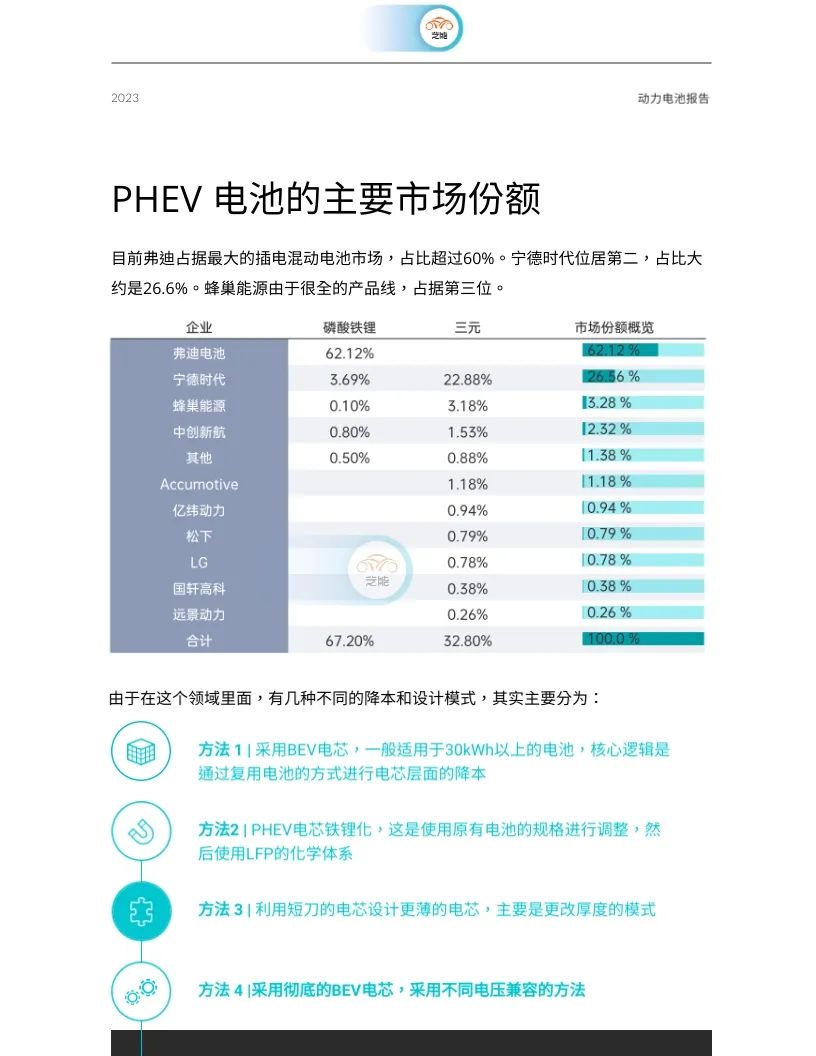

�ڲ�늻��늳��Ј��У�����늳�ռ���������Ј����~�����^60%�����r����26.6%���Ј����~�����ڶ������䳲��Դ�t����ȫ��ĮaƷ��ռ������λ��

�о�Ľ���ģʽ

�� ��ԓ�I���У����ڎN��Ҫ�ijɱ����ͺ��OӋģʽ���҂����Դ������飺

����BEV�о����Ҫ�m����30kWh���ϵ�늳ء������߉����ͨ�^����늳صķ�ʽ���о���潵�ͳɱ���

PHEV�о�F䇻����@�N������ͨ�^�{��ԭ��늳�Ҏ��Ȼ��ʹ�������F���LFP���Ļ��W�wϵ��

���ö̵����о�OӋ�������о���@�N�OӋģʽ��Ҫ��ͨ�^��׃�о�ĺ�ȡ�

���Ïص�BEV�о���@�N������ͨ�^ʹ�ò�ͬ늉����ݵķ�ʽ��ȫ�����BEV�о��

��ϵ�еĺ��m�������У��҂����^�m�Pע�@���I���׃�����Լ�Ӱ��Ј��ͼ��g�lչ�����ء�ϣ��ͨ�^�҂��ķ������܉����������������@���Ј��ṩ�Ѓrֵ�ą�����

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

�G���Ј���֮·�ߵø���

2024-05-31 09:44 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

�G���Ј���֮·�ߵø���

2024-05-31 09:44

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖