�Ї�����늳أ��ı�����������

�r�g:2023-02-02 08:23��Դ:늄���܇�^��� ����:���跽

�c��:

��

������늳�����ʮ�֣����ְ��Ї��a�����ְ���������

�Ї�����늳���I���˲���10�꣬����ˏ��������İlչ��

����SNE������2015�꣬ȫ�����늳��Ј��У��Ї���I�Ј����~�H��16%����������2022��ǰ11���£��Ї���I�Ј����~�ѽ��_��64.5%��

�Ї��ѽ��Ӱ����n���ɞ������������x��늳��Ј��ć��ҡ�

�Ї�����늳ص�Ӱ����ѽ��ĵ^��չ��ȫ���ȡ�Ŀǰ���������κ�һ�������Ҏģ��������늄���܇����I�����@���_�Ї�늳ع����̡�

���ң��Ї�����늳�Ҳ�ں���V�����֣��ͽ���������܇��

������ȫ�yӋ������Ŀǰ���Ї�����늳���I�ѽ��ɡ��ڽ��Լ�Ҏ�����O�ĺ���S��Ӌ�a���ѳ��^300GWh�����^2021��ȫ�����늳ؿ��b�C��������Ͷ�Y�У��I�ȵ��nj��r��114GWh���|�����20GWh���h������157GWh�����߿�20GWh���䳲��Դ24GWh��

ͬ�r���Ї�늳���IҲͨ�^���ڹ�������2022�꣬��Ӌ�����_68.1GWh��

����20��ǰ��������x��늳��Ј������У����]���Ї�����Ӱ�����n��ռ�Ј�������λ��

�҂�������£���ʮ�꣬�Ї�����늳خa�I��������������“�߳�ȥ”�ġ�

01

����һ�磬�D�y֧��

����늳�����x��늳ص���Ҫ��֧��������Դ��܇�lչ����֮ǰ��3C�aƷ������x��늳ص�������I�����Ҫ�˽����늳صİlչ����Ҫ����x��늳ص��̘I���_ʼ��

��1���������n��I�p�۲���

�F����܇�ձ�ʹ�õ���x��늳أ�������̘I���^���ձ���

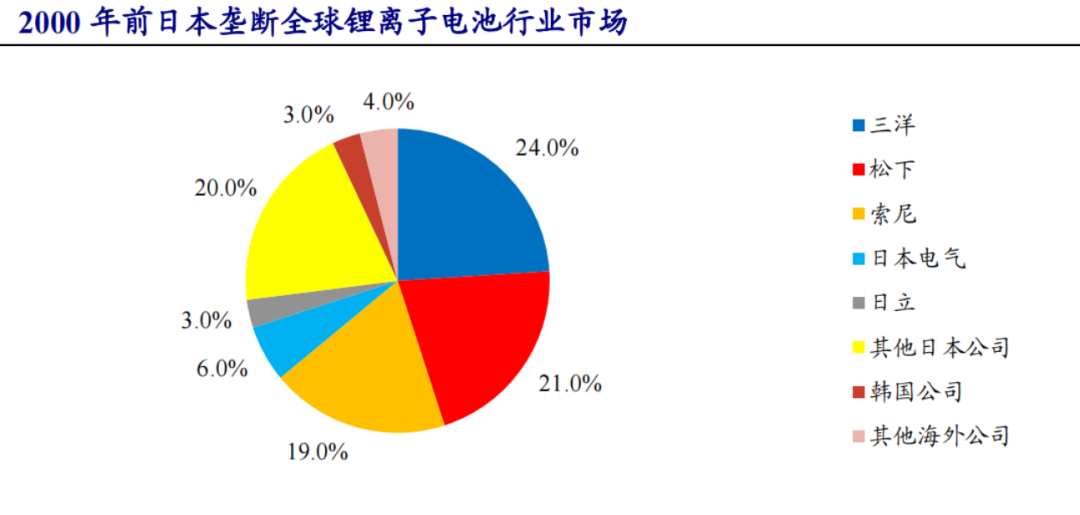

1991�����ṫ˾���Ƶ���x��늳��_ʼ�����ڱ�yʽ��ӮaƷ���S���20�꣬�ձ����n������I�քe�����g�ͳɱ��I��ȫ��

�ɂ����������f�����r���n��I���p�۸�֣�2000�꣬�ձ���x��늳���I���w�N���~ռ��ȫ���N�ۿ��~��93%���S���n��늳���I�Ј����~��2005��15%������2010���39%���Ј����~�c�ձ���I���~������@�sС���p�۠��Եĸ����ʽ�γɡ�

������Դ����Evolution du march é mondial des batteries rechargeables��

2000�꣬�Ї����a��x��늳زŌ��F�̘I�����a���Ї��{������Ąڄ����Լ��������ӮaƷ�Ј����ܿ�ɞ���x��늳ص�������a���ҡ����^���@һ�r���@Щ늳��мs��40%���������n�����Y��I���a��

�Ї�������I�Č����ǣ������a�]���ļ��g��

2007�꣬���Ұl��ί�C��������Դ��܇���a�������Ҏ�t�������_Ҏ���҇����a�N�ķ�ʽ���_ʼ��������Դ��܇�a�I�İlչ��

2009��1�£�“ʮ��ǧ�v”����Դ��܇ʾ���ƏV����Ӌ���l�����Ƽ�����ؔ�������l��ί���Ų�ͨ�^�ṩؔ���a�N��Ӌ����3�����ҵĕr�g��ÿ��lչ10�����У�ÿ�������Ƴ�1000�v����Դ��܇�_չʾ���\�С�

�Դˣ��Ї�����Դ��܇�ƏV�����_ʼ��ʩ��

�S������Դ��܇����������܇���������ʹ�õ���x��늳ص�ռ��Խ��Խ��

�˕r�������ϲ��]��ᘌ�늄���܇���аl��늳ء�����˰�����˹�����_ʼ�Lԇʹ�ùPӛ����X�ϵ�18650�A����܇�v���@��־������ӮaƷ��늳��_ʼ������늄���܇�I��������ֻ���ծa��NEC���Y������AESC��˾�nj��T��늄���܇���a늳خaƷ������Ԟ����M늳���I�D�Ͷ�����

�@�r�����¡�LG���W������SDI��AESC�ļҹ�˾ռ�����H����늳��Ј�����Ҫ���~����������������˹������Ҫ�Ą���늳ع����̣�����ُ����{����˹���İlչ�����Ј��I���ߵ�λ�������r���Ј����~������30%���ϡ�

LG���W������SDI�{�����M���g�͵̓r����Ѹ�ٴ��_�Ј��������^�졣AESC�{���ծa��늄�܇Leaf�ĕ��Nռ���Ј���Ҫ���~��

��2���n����I�o���������I���ΔU��

2009�꣬�Ї��_������Դ��܇“ʮ��ǧ�v”�r���������n��x��늳ت������µĕr����

���n����ӮaƷ늳��I��ă��ݣ����m����܇�Ä���늳��I��

��2012�꣬�Ї�����Դ��܇��ʽ�M��������L�A�Σ��Ї�늳���I�����˰lչ�C����

������Դ��ِ���ǎ�

�Ї�����Դ��܇�ĸ��ٰlչ�����������n늳���I��ע�⡣

2015�꣬LG�����ǵ��nϵ��I��ʙC�����y���Լҳ������Ԫ늳ؼ��g�M܊�Ї��Ј�������Ͷ�a����늳����a����

2015��10��22�գ�����SDI�������S������ԓ���S������a4�f�_��������܇����(��늄�EV�˜�)늳ص����˵����a�������a�����w�����a��܇����늳؆�Ԫ�cģ�K��ȫ��ˇ���̡�

�ИI����ʿ���V��늄���܇�^��ҡ������r�������S�ą��^�߽j�[���^�����������Ǻ���y���мܣ����]ϵ���ЈF��f���p�p��˾�ˆT��ؓ����ͬ��11�£�����SDI�_ʼ����܇���o늄���܇�ÈA��늳ء�

�o������10��27�գ�LG���W�Ͼ����S���������ν��ɵ�LG���W����Դ늳��Ŀ(һ��)���S���߂���a10�f�_��������Դ��܇늳ص����aҎģ���D����Ȅ���늳����a��ǰ�С�

�a���ќʂ�;w���n����I��ϣ��ͨ�^�r����书��һ�ۣ��ص״���Ї�늳���I�����m��������ӮaƷ�I����x�͑���2015�����ң�������Ԫ�늳س��S�r2.5-3Ԫ/Wh֮�r�����n��I��1Ԫ/Wh��̝���r��ث@�������𡢼������L����܇���ڃȵĴ���ӆ�Ρ�

����Դ��܇�lչ�Ď����ɹ��������n��I���˺���

�����Ǟ����������a��Ͷ�a���ڣ�����������ͨ����������ȿ͑����S��������ӵ�10���܇��

2015�꣬�Ї�����܇���ن��ӣ��Ј���늳ع��������Ј������𱬣��@�ܶ�������늳ص���I�_ʼԇˮԓ�I��GBII�����@ʾ,2015���Ї������늳���I�������84�ҡ������������Ĕ����@ʾ,2017�����늳���I�����_����200��ҡ�

������Ї�����늳خa�I���ƺ����]��׃����

��3������һ����Ї�����늳���I

���ˌ��r�����ٔ�����I�к���͑����Ї����r������I������܇���J�ɡ�

һ����f�����n늳��ǚW���^܇������x������lչ���^���͵���˹�������������ª��ҹ���늳أ�ͨ�á����ص���I�x��LG������Ҫ�����̡����n�ɞ�늳ص���Ҫ���ڇ������W�^�t���������M�ڇ����Ї�����r�t���Ԯa���N��

�Y�ρ�Դ�����������������n늳��ط��Ї���ȫ��늳ع�����֡�

�˕r�������������Ʈa�I朵��Ї�����늳���I���]���߳����T��

����Դ��܇�a�N�Ĵ̼��£��Ї�����늳خa�I�������IJ�ݮ���O�������^׃���ˣ����aƷ�|�������M�����⡣

���r�Ї�����܇�v�о������M��һ������܇�Ä���늳،��Ȝyԇ���ձ����aƷһ���ԵĿ��������ѽ��܉��_��100%�ĺϸ����Y���Ĝyԇ����̹�ԣ�“�Ї���ԓ�Ӵ���늳��о����OӋ�Լ����a�����Ͷ�룬�J������a�����ļ��gԭ���о���������֪�R�a��ġ���Q�����k����”

�@�r���Ї�늳���I��Ҫ�挦���n��I�IJ����퉺�r����Ҫ�挦�Լ�������I�ğo�����]���γ�Ҏģ��늳���I�����扺���������ڼ��g���¹������I��֮���١�

ͬ�r�ڣ�����܇��IJ�ُ������Á�Q�a�N�ģ���ʹ��Ч����β����P�ģ���������܇����F���_�a�О顣�@���ӄ��˲���늳���I����ҕ���g�����a�������đB��

��˼�@һ�A�εİlչ���Ї�����늳��ИI��Ҫ��Q�ğo���еĆ��}���aƷ�ț]�߳����T��Ҳ�]�γ�Ʒ���J�ɶȡ�

02

�Ї��x������Ј���������Iӭ��������

2015�ꌦ����x��늳خa�I���f��ע���Dz�ƽ����һ�꣬��Ҫ�aƷ��������I����Ҫ���Ҷ��l���˷��츲�ص�׃����

2015��ȫ�������֙C��؛�����ٽ���10%���Ї�����Դ��܇�t�ھ��~�a�N�̼���Ѹ�����L������늳��b�C���S֮��Û���ɹ�ȡ���֙C�늳أ��ɞ�����x��늳��ИI�����Ј���

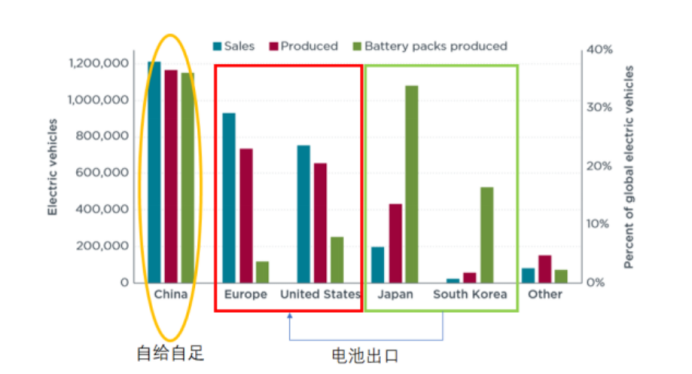

Ҳ���@һ�꣬�Ї��s���ձ��ɞ�ȫ�����Ą���늳����a�������꣬�Ї���Խ�����ɞ�ȫ������Դ��܇���������ć��ң�ռ�ȸ��_40%��

�Ї�����늳خa�I���D�C��������������֧�֡�

2015��3�£����Ų��l���ġ���܇������늳��ИIҎ���l���������º��Q��Ҏ���l�������c2016��l���ġ�����Դ��܇���a��I���aƷ�������Ҏ�t��(���Q������Դ��܇����Ҏ�t��)��Y�ϣ�������늳صİlչ�C�����o�˱�����I��

����������Դ��܇����Ҏ�t��Ҫ��2017��7��1������Դ��܇��ʹ�õ�늳ر���M�롶Ҏ���l����Ŀ䛣���tʹ��ԓ늳ص�����Դ܇�v���o���M���ƏVĿ䛣��^��Ҳ�o���@���a�N��

2015��11���_ʼ�����Ų��Ⱥ�����������“������”�Ĺ�˾���Σ���57��늳ع�˾�������Ҫ�������r�����ȁ��ϡ����߿ơ��������ȇ��a�����늳ع�˾��������SDI�����¡�LG���W���n��SKI�����n����늳ع�˾��ʼ�Kδ���M��Ŀ䛣��������Ї����Mһ���lչӋ�����ȔR�\��

�@�鱾���늳���I�lչ��ȡ�ˌ��F�ĕr�g��

���r���ͱȁ�����ץס���ڵĵ�����I����2015�깤�Ų�����������Դ܇Ŀ��У�3200��܇������500�ʹ���ˌ��r����늳أ��ȁ��τt�{������늄���܇�N����Ҳ����ռ�����늳�ȫ���^��λ�á�

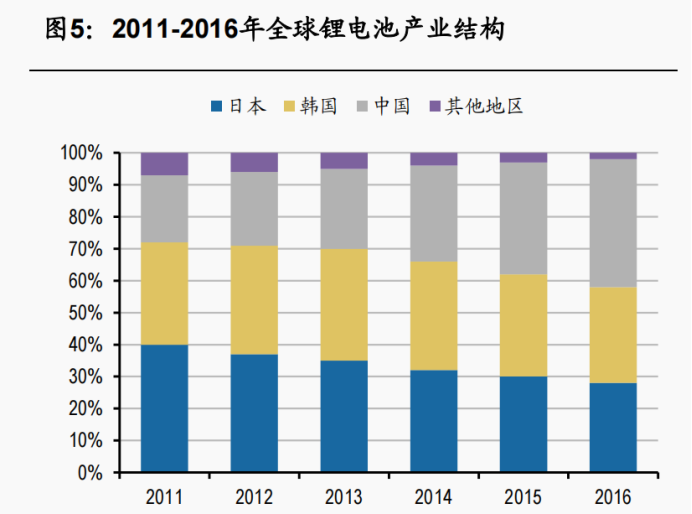

һ���棬�Ї�늳���Iͻ�w���M����һ���棬�ձ�늳���I�����ش���ۡ�

2015�꣬��ȫ��ʮ�����늳���I�У��ձ���4�ң��n����3�ң��Ї���I��3�ң����бȁ������Ї������^��

2016�꣬�ձ�����늳خa�I�����ش���ۡ��ծa����p��AESC���������늳ؘI�գ��ձ�TOP10��I�p��3�ң����¡�AESC��PEVE���Ј����~����sˮ��ͬ�r���n����LG������Ҳ�����@�½���ȡ����֮�Ąt���Ї���I�Ĕ�����ռ�ȴ��������

��2017���_ʼ�����r���İlչ�����������dz�Խ�ȁ��ϣ�����Խ��������ȫ���һ��

2018�꣬���r��ץס�@�P�I�Ĵ��ڣ��_���˿��ٔU����IPO���У��M܊�W�ޡ��ڵ��������S�������R10�|�WԪӆ�Σ����±���56GWh��Σ��M���ķ�ա��ݱ�·����������ծa�ȇ���܇��朣��c�������L������������Դ����⏡��|�L���V���������ȇ���܇������Ⱥ����Pϵ���ڇ������γ��˄���늳�һ�Ҫ���ľ��档

����늳خa�I����Q�صĕr���ѽ�������

�ܿ죬�Ԍ��r�����������I�����H���F�ˮaƷ���ڡ����⽨�S��߀��������Iݔ�����g���Դˣ��Ї��Ʉ���늳ش���_ʼ������

03

���gݔ�����aƷݔ�����a��ݔ��

�r�����գ�����늳����Ї�����܇�a�I�У����еď����I���H���F�aƷ���ڡ���I���⽨�S������߀����ݔ�����g��

2022�꣬�Ї��늳س���ͬ�����L86.7%�����д֑�ԓ���Ʉ���늳�ؕ�I��ȥ�꣬�Ї�����늳���I늳���Ӌ�����_����68.1GWh��

2018�꣬�Ԍ��r��������Ї�늳؏S���ѽ����M���ڇ��ȵ��Ј�����m�~����H���_���W�ɞ���������

2018�꣬�������r�������ܿƼ�����I���������ښW���SҎ�����ɞ��һ��Ӌ�����⽨�S����I��

�Y�ρ�Դ���������W��Ϣ����

�S���Ї�늳���IҎ�����⽨�S����Ϣ����˷���

2020��11�·ݣ��䳲��Դ�����ڵ��_���ݽ��������Oһ����a��24GWh���о���S��PACK���S���Ŀ��Ͷ�Y20�|�WԪ��

2021-2022�����g���Ї����ل���늳���I�����Ӻ��⽨�SӋ�����|����ܡ��䳲���Լ����߿Ƶȡ�

��늳ؾW����ȫ�yӋ������2022�꣬���а������r�����|����ܡ��䳲��Դ���h�����������߿ơ�ε�{�о�����ܿƼ����Є��º��ڃȵĶ�҇����늳���I�����ں��⽨�S�����S���_23�ң������о��ģ�MPACK���S�������У�18�����S������Ҏ���a�ܣ���Ӌ��366.5GWh��

���⣬���r���ͷ䳲��Դ�ѽ��_ʼ����ݔ�������аl�Ą���늳ؼ��g��2021��10�£����r���c�F��Ħ��˹������ԅf�h���ڙ����ʹ����CTP���g����ȫ���ȹ���CTP���P늳خaƷ��2022��5�£����r���ڙ�̩������ʯ��˾��PTT����ȫ�Y�ӹ�˾ArunPlusʹ��CTP���g���p������̩��늄���܇Ʒ��Horizon Plus����늳خaƷ��

���⣬�䳲��Դ�ѽ�ͨ�^IP֪�R�a��ݔ��ӡ��ij֪����˾����ӡ����I����늳خaƷ���g���Q������������

2022��12�£����r��λ�ڵ��D�ָ��ݵ��ׂ�����S���ڌ��F��x��늳��о�����a���@��־���Ї�늳���I�ں����Ј���ʽ�_���Y����

�@���^����Ȼ�x���_늳خa�I朸�����I�İl�^�D�������a�N����������������I���ǜ�����Ļ��䣬���Ԫ����挦ȫ����Ѫ�����L��

ʮ��ĥ�Z���������a�N�����H�Q���˄���늳������a�I朵ć��a�������@���a�I�ı��������⣬���B��ȫ���I�ȵ���ҡ�

���ɷ��J��Ŀǰ�Ї���Һ�B��x��늳��I��ĵ�λ����ȡ�������Ǽ��g�M�����oֹ�����κ���Ե��M�����������Ƶ�ԭ�е�������δ���Ĺ̑B늳��I���Ї���Ȼ���Ǐ���ô���@��Ҫ�Ї�����늳خa�I���ش�

(؟�ξ�������)

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖