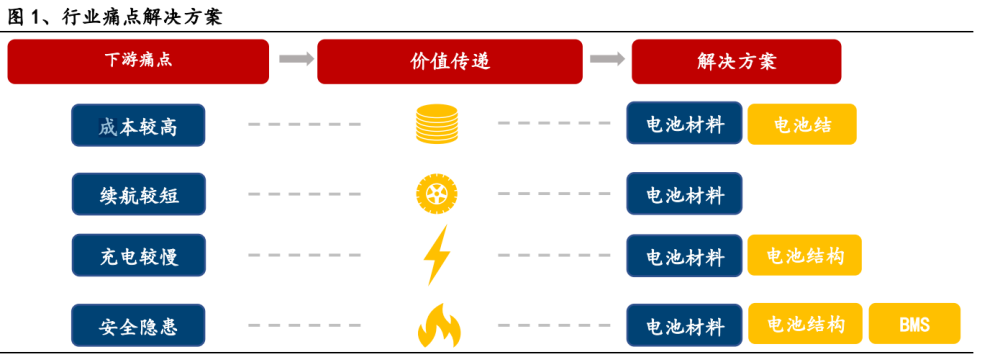

��˹��4680늳أ�����Դ�r�������_·��

1������ʹ�c��늳�����

����늳ص��Ĵ��ӄ��Ǯ�ǰ�Ƽs����Դ��܇��ռ�Ј����~���P�I���ء�2022 �����ؔ���������Ų����Ƽ����Ͱl��ί�ϰl��֪ͨ������Դ��܇ُ���a�N���� ���� 2022 �� 12 �� 31 �սKֹ���@��ζ������Դ��܇�ИI��ه�����a�N�����߃Aб �İlչģʽ���M��“����”��Ӌ�r���ИI��ˮƽäĿ�U���B�ݱ����ƣ����|���l չؽ�茍�F��������늳���������Դ��܇�ĺ��IJ������䃞���������������Դ ��܇�aƷ�����P�I���F�A�΄���늳���Ҫ���������Ƽs����Դ��܇�lչ�����أ�

1. �ɱ��^�ߣ��W����ԃ�J�鮔��늄�܇������ɱ���ȼ��܇�߳��� 45%�������� 늳�����܇�ɱ��ߵ���Ҫԭ��ȼ��܇�İl�әC���o��ϵ�y�ɱ��� 3000 �WԪ�� ��늄�܇늳صijɱ��t���_ 8000 �WԪ��

2. �m���^�̣�ȼ��܇�m���� 600��1000km������늄�܇�m���� 400��600km���� �ڵؗ͜l����늄�܇���H�m���������أ���̽��]�K���Ñ�늄�܇���� �s��;

3. ����^�������빤�r�£�����늄�܇ 40min �ɳ� 50%����������H���r����Ҫ 50min����ȼ��܇ 10 ��犾��ܼӝM�ͣ�

4. ��ȫ�[�����H 21 ���ϰ�����Ȱl���� 56 ������Դ����܇��ȼ�¹ʣ������ ��늳ȶ�·�������l�˽K�˿͑���늳ذ�ȫ�ē��n��

����늳ز����c�Y���OӋ�����ɞ���������Դ��܇�������ӄݵ���Ч;����늳� ��Iͨ�^늳ص�ԭ���ϵ����ͽY�����£����m��������늳صĮaƷ�������粻�� ������Oԭ�����е�懺��������m��������2018 ���m���� 300km ���ҵ������Ԫ 늳�ռ������������늳��Ј������� 2021 �꣬�����Ԫ늳ص�ʹ��ʹ�m��ͻ���� 700km��늳�ϵ�yͨ�^�����Y���OӋ����w�e�����ʣ�����V�����õ� VDA355 ģ �M��ϵ�y�w�e������ֻ�� 45%���F�ڴ�Ҏģ���õ� CTP �w�e�����ʞ� 60%��������Դ��δ���ǎ죩

2����˹�����g���£����^�Ⱥ�

2.1 늳ط����ٻ����G��δ���lչڅ�����@

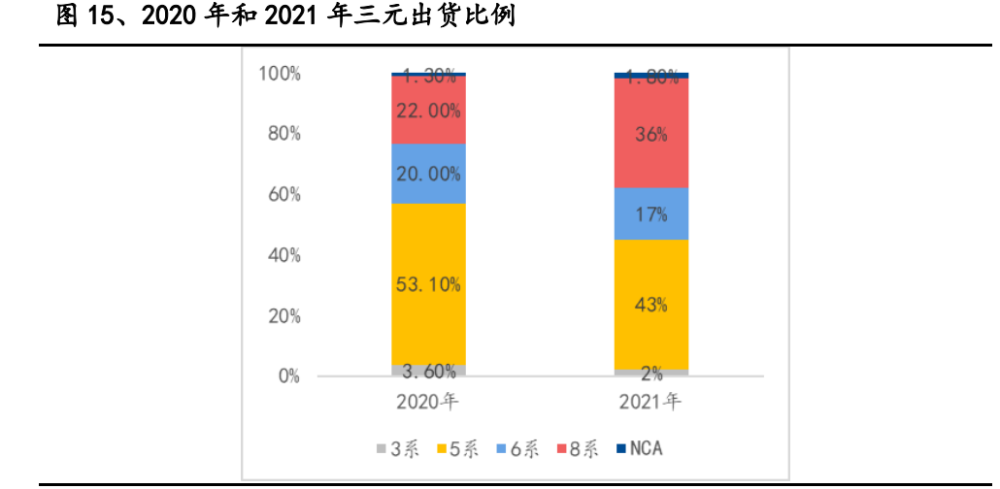

��Ԫ�c�F䇲��棬���͡�ܛ���͈A������ǧ���x��늳ذ��շ��b��ʽ�ɷ֞� ���͡�ܛ���͈A�����������O���ą^�ֿ��Է֞���Ԫ NCM������ NCMA �� NCA���� LFP��LG�����º͌��r���քe��ܛ�����A���ͷ���늳ؼ����I������^�ϴ� �������^��˾�ĮaƷҎ�������Գ���Ԫ��NCM �� NCA���lչ·�������� 2016 �� �ГQ�������ܶȵĹ�̼ؓ�O��LG �� 2021 ���_ʼ�ɸ�� NCM �ГQ���� NCMA��ͬ �rҲ�_ʼʹ�ø������ܶ� SiO+ʯīؓ�O����Ӌ���� 2024 �����a LFP 늳أ����� �n�����a LFP ��늳���I�����r�������_�l LFP �� NCM 늳أ��ͳɱ�܇�Ϳ� ʹ�� LFP 늳أ�������܇�͑�ʹ�ø�� NCM+SiOX-Gr 늳ء��҂��J�鲻ͬ���b�� ʽ�����O���ϵ�늳ض��������������c���ڲ�ͬ�ļ����Ј�չ�F���Ãrֵ��

2.2 �ɱ��c�����y�Լ����˹�����g���½�Q�ИIʹ�c

4680 �ׄ��Ե،��F��늳��m������늺ͳɱ��Ĺ�ͬ��������˹����LG �͌��r �������������N���b��ʽ��늳������̣��挦����늳��ИIʹ�c�Ľ�Q�������^ ���@��e��LG �͌��r�����ò���ĮaƷ���ԣ�ͨ�^�������wϵ늳ؽ�Q늳� �߳ɱ��Ć��}������ʹ�õͳɱ��� LFP ����懸�늉���Ԫ늳أ����������wϵ� ������m��������ʹ�ø����Ԫ늳أ����������wϵ늳ؽ�Q������Ć��}���� ��ʹ�Ì�����܃�����ʯīϩ��늄��� LiFSI ��}������ʹ���������w��늳ؕ� ����늳��m���ͳ�늵�ͬ�r����ʹ�ɱ������������ʹ�ý������wϵ늳ؿ����� Ч����늳سɱ��������m���ͳ�����ܕ���һ���̶ȵ��½���늳سɱ��c�����y �Լ����Ŀǰ��늳���I�挦�Ĺ�ͬ�y�}��LG �͌��r���ƶ�����Įa Ʒ���ԝM�����ο͑��IJ�ͬ�����Ј��đ�����������ͨ�^һ���aƷ��Q���� ʹ�c����˹���� 2020 �� 9 �°l���������OӋ�� 4680 늳أ�ֱ�� 46 ���ס��� 80 ���ĈA��늳أ��������Ǵ�ǰ늳�о�� 6 �����m��������� 16% ���ɱ��½��� 56%����˹���� 4680+CTC ����ͬ�r��Q�ɱ��ߣ��m���ͣ�������Ͱ�ȫ�[������ �Iʹ�c��

2.3 �A���о�lչ�v��

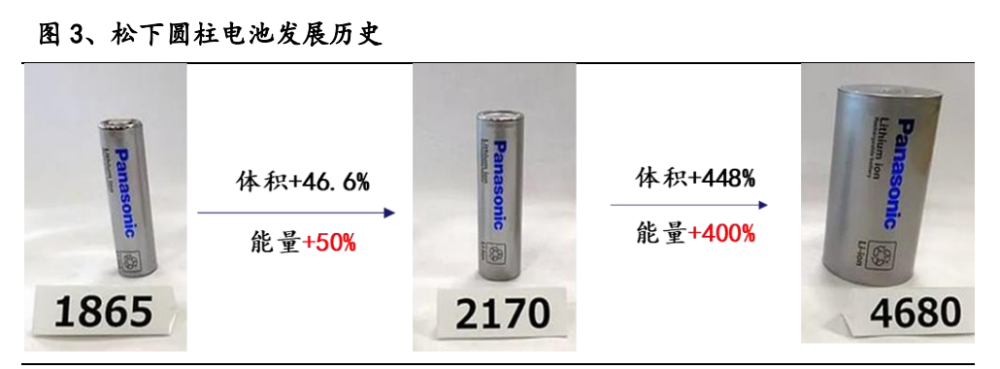

��˹������A��늳ؑ���������܇���M�A��늳ؘ˜ʻ��������� Model S �� Model X ���� 18650 늳أ��� Model 3 �� Model Y ʹ�õ� 21700 늳أ��LjA ��늳س�؛������Ҏ�������������ܶȺͽ��ͳɱ����A���İlչڅ��Ҳ�� ����늳�һ�ӣ��ߴ�Խ��Խ�� 18650 늳ص� 2170 늳أ��w�e���� 46%������ ���� 50%���� 2170 늳ص� 4680 늳أ��w�e���� 448%���������� 400%���������� ��ĈA��늳أ��� 32135 �ͱȿ� 26650����δ�õ��V�����ú��ƏV���AӋ 4680 늳�����˹���Ď����£������ɞ���һ������܇�ИI�V��ʹ�õĘ˜ʳߴ�늳ء�

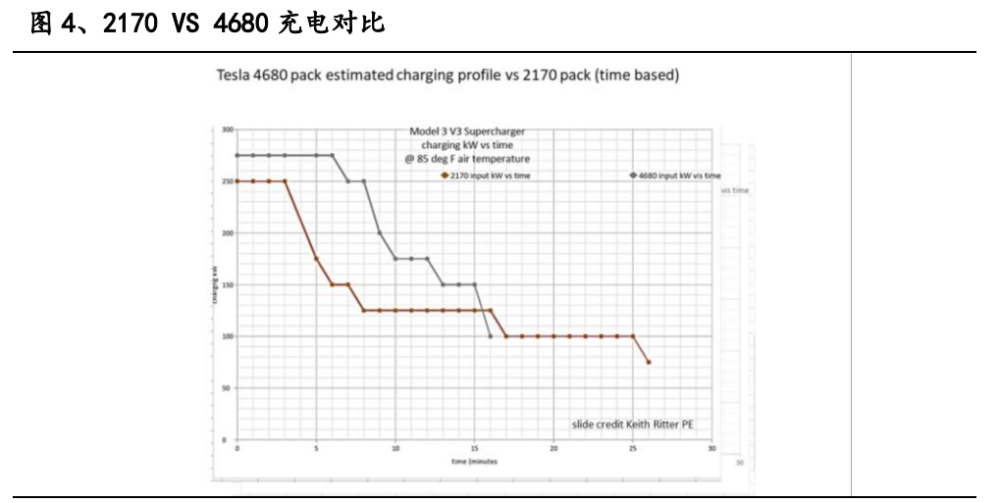

4680 ��ȫ�O���OӋ�ڸ������ܶȻ��A�ό��F�����ܶȵ��������� 18650 �� 2170 �H�H�����˳ߴ�׃��Ͳ��������������늳ص������ܶȣ������]�и���늳ص� ��늹��ʡ�ȫ�O�����g�����Ӽ����w�����e�������о���裬��Ч���ƈA��� о���a�������^��Ć��}���������ش�W�ğ����Ӌ��Y�������ڳߴ��^��� ���� 4680 �A����늳أ��� Z ���о�L�ȷ���ĸߚWķ�p�ĕ��ӄ�늳Ȳ������ ���IJ������ԣ������ȫ�O���OӋ�����p�������Â��y�ĘO���OӋ�r�������w�� �Wķ�p�Č��µğ�����ȫ�O���OӋ�r�� 5 ��������@ʾ��4680 늳H��Ҫ 15 �� 犏� 10%����� 80%���� 2170 늳���Ҫ 25 ��犳� 70%�����4680 ͨ�^ȫ�O���OӋ ������ 40%������ܡ�

2.4 4680 �������@���a�I�Ⱥ�

����늳ع�˾�l�� 4680 Ͷ�aҎ������������I���a���������������늳ع� ˾���r�����|����ܺͱȿ�����˹��늳��պ��l�� 4680 늳�Ҏ���������� �ڇ�����I�^ȥ�����аl���c�����ڷ���늳أ��A�����g��������a���콛��^ �٣����ԇ�����I�AӋ 2024 ��������a����������늳���I���º� LG �A�����g �惦���㣬����˹�� 18650 �� 2170 늳ص���Ҫ�����̣��AӋ 2022 �����º� LG 4680 ���Ɍ��F���a��

��˹�������g���ݣ�4680 ���g�ډ��^�ߡ�2019 ����˹����ُ�˸�늘O���g�� Maxwell ��˾���ӏ����ڸ�늘O�ļ��g���䡣Ŀǰ��늘O��{�^���л��Բ��ϵ� �F�۬F������ 4680 ���a��������𣬵�һ���� 4680 늳��^�m���Â��y��Һ�BͿ �����g���AӋ�ڶ��� 4680 늳��������ø�늘O���g����늘O��ȫ�O�����ӵȼ��g �аl�����L��������һ�� know-how�����ȹ�˾�Εr���Fͻ��߀�豣��ۙ��

4680 ������I���g̎�ھ��ݣ��ڶ������Iӭ���șC����˹�� 4680 늳������� ������������늳ع�˾�̕r�g�o�����F��Ҏģ���a���������^���r���ڴ��I�� ��δ�γ��^�ݣ��ڶ����늳���I�|���������ͨ�^�����������F���cͻ�ƣ� ��ǰ���a 4680�����������Ј�ռ�ȡ�������Դ��δ���ǎ죩

3��4680 ��S�ȃ��ݣ��a�Iδ��څ��

3.1 4680 ��S�ȃ��ݣ�늳�ʹ�c��ѽ�

���Ȍ��r����LG ����˹�� 2022 ������c�aƷ��4680 �����ɞ����늳ص����� ��Q��������������늳��Ј�һֱ�Է���늳؞������S�� 4680 �ȴ�A���о���� ���M���������C�Sӭ�������x���^ȥ�A��늳��������a�N���ߡ�ϵ�y���ɺ� BMS ���s�Ȇ��}��ܛ��һֱ���ڳɱ��ߺ͙Cе��������ȱ�c���������о���нY���� �Ρ�ϵ�y�����������ε����c��һֱ�LJ����Ј����������������� ���r����LG ����˹�� 2022 ������c�aƷ���� 4680 ������Ĵ�A�������@���� ������������ܶȣ�22 �����a늳��е���������ܶȣ���������˹����ܶȣ�15 ��犳� 70%����������F�˳�늺��m����á�

3.2 4680 ��懹�̼ƥ��ȸߣ����F 300wh/kg �����ܶ�

�A�����늳خa�I���I�ȷ��ͺ�ܛ��늳ء�1991 �꣬���ṫ˾�l�����ׂ������ �x��늳أ����õľ��LjA��늳صĽY������V�����������M늳��I��늳؞��� ��������ܶȣ����O����懺�������������懺���Խ�ߌ�늳����a�^�̵ĭh�� ��ˇҪ��Խ��Խ�ߡ��A��늳ع�ˇ����Ⱥ��Ԅӻ��̶��^�ߣ������ͺ�ܛ���� ��ˇ������^�͡���ͬ�����wϵ���®aƷ���a�r�g�ϣ��A��늳����ڷ��ͺ�ܛ�� �о 2��3 �ꡣ

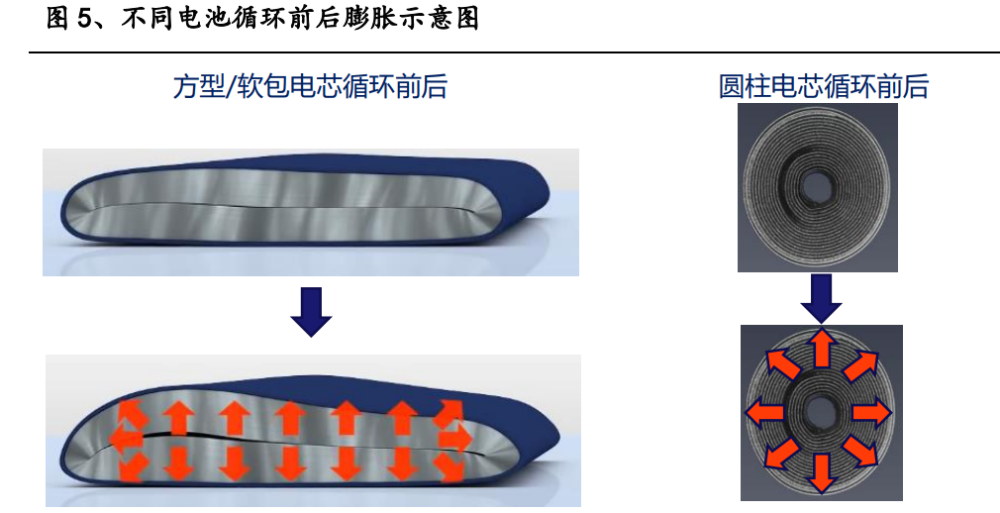

�A���Y�����ؓ�O�躬�������늳������ܶȡ���ؓ�O�Г��s�������������@ �����늳������������ڳ����^���Е��a������w�e׃��(���ڳ����^���� ���a�� 300%���w�e��Û����ʯīֻ�a�� 10.6%���w�e��Û)���Ķ����l SEI Ĥ�� �p������������늳�����˥�p��4680 늳صIJ��P䓚��w�Cе���ȴɳ������ ؓ�O����Û����ͬ�r 4680 늳ؘOƬ���@�����c����ʹ�OƬ����λ����Û������ �p���Ɠp���ް��ij��F�������ͺ�ܛ��늳��� R ��̎�׳��F�������ж����µ��� �p���ް���늳�ؓ�O�й�ē��s������ 3%~10%���A��늳ع�ē��s����������һ �c��

3.3 4680 ��늃������@����Q����ʹ�c

ȫ�O���OӋ��늃������@��һ����ԣ�ʹ�ø����܌�늄�ʯīϩ�ͽ��͉����ܶ� �ȷ���������늳�������������������늳سɱ��������ܶȡ��ض����Ƽs�� 늵���Ҫ���أ�4680 늳�ͨ�^ȫ�O���OӋ���s����ӂ�ݔ·�����ӌ���ݔͨ���� ȫ�挧늣������˟����a����4680 ���µ�ȫ�O���OӋ�܉��ڲ�Ӱ�늳ص������� �Ⱥͳɱ���r�£�������늳صı������ܡ�

4680 늳� 400V �������c����ܛ�� 800V ����������������늿���ͨ�^��߳��� �����F����һ���棬���늳�ϵ�y늉��������Ч�ʡ����� Insideevs ���о��� �棬400V �� 4680 늳�ϵ�y�� 70%�����Ҫ 15 ��犣������� 800V 늳�ϵ�y�ı��r �� Taycan �ͬF����܇�� IONIQ �քe��Ҫ 18 ��犺� 22 ��犳� 70%�����4680 ���h ���� 800v 늉��ėl�����F�ˮ�ǰ�ИI�I�ȵij��Ч�ʣ���ζ�� 4680 �ij���� ����δ��߀���^����������g��

3.4 CTC ����δ��څ�ݣ�4680 �c֮�߶�ƥ��

CTC ��δ��늳���܇ƥ��ı�Ȼڅ�ݡ�����˹�� Model S ��Сģ�M���� Model 3 �Ĵ�ģ�M���ٵ� 4680 �Ƴ��� CTC ������ģ�M�ĸ�����u������ȡ����늳ذ��ļ� ��Ч�ʲ�����ߡ���˹��늳�ϵ�y���������늳� BOM �ɱ����ͣ�늳�ϵ�y���a Ч�ʺ�늳ص��w�e��������ߣ��ɞ齵��늳سɱ�����������ܶȵ���Ч·���� ����܇��늳�ϵ�y������ CTC �� CTP �Aб����˹��������һ�� Model Y ʹ�� CTC�� �F����܇���µ�Ħ��˹�c���r����ӆ�� CTP ����Ⱥ����f�h���֠����ڵ��� ��늳�ϵ�y���ɷ������� CTC��

4680 늳�����ڷ��ͺ�ܛ��늳ظ��m���� CTC �Y�������ȣ�CTC ��늳صĽY���� ����һ��Ҫ��ȡ����ģ�M�OӋ����Ҫ늳ر����Г�����ęCе���ȣ��@�͛Q�� ��ܛ��늳؟o�������������x�� CTC�������CTC ��늳ذ��b�ڵױP���棬늳ظ� �ȕ�Ӱ�܇�v���˙C���̣����^�ڷ���늳صĸ߶Ȟ�100~110mm��ֻ��80mm��4680 ���Ѓ��ݣ�������܇�v�ĵױP�����Dz�Ҏ�t���Π����늳������w�e�^�� �ױPƥ�������^�����y���� 4680 늳��w�e�^С������ƥ�䲻ͬƽ�_�ĵױP�����ģ� ���� CTC �nj�늳�ͨ�^�Y���z�̶��ڵױP���棬���܌���늳��M�оS����Q�� ��늳ص�һ����������^�ߵ�Ҫ��һ����Ҳ�LjA��늳����ă��ݡ�

3.5 4680 �ɱ��E�����sС�cȼ��܇���

2025 �� 4680 �ɱ��½� 50%����������늳ء�������˹��늳��յ���Ϣ��2170 � �سɱ��s�� 0.698 Ԫ/Wh����˹��ͨ�^�U��늳سߴ硢ʹ�ø�懺�̼ؓ�O������ �ܶȲ��ϣ����ø�늘O��ˇ�� CTC ��ϵ�y���ɷ����� 2025 �� 4680 늳سɱ��� 0.323 Ԫ/Wh���������о�ɱ� 2022 ��� 0.75 Ԫ/wh���AӋ 25 ��� 0.55 Ԫ/Wh �����꽵 10%Ӌ�㣩�����Oһ�_ B ��܇�m�� 700km��늳������ 100kWh��2025 �꣬ ����늳صijɱ��s�� 5.5 �fԪ����ʹ�� 4680 늳صijɱ��H�� 3.23 �fԪ�����ڷ� �� 2.27 �fԪ��

4680 늳������sС늄�܇��ȼ��܇��࣬���F�cȼ��܇�����������W����ԃ�ķ� ������ȼ��܇�����a�ɱ��֞����¸�헣��b�䡢�ױP�����늚⣨E/E���ܘ����� ܇��/���͡������������/����ϵ�y���l�әC���o���Գɱ�������늄���܇�� �]�аl�әC���o�����������ͱã����������늳ء�����늳�ռ��܇�ɱ��� 40%~50%����늄�܇�ɱ���ߵIJ���������늳صijɱ�ֱ��Ӱ푵�늄�܇��ȼ��܇ �ĸ�����2020 ��ȼ��܇�^ͬ���e늄�܇�ɱ��� 4.5 �f RMB���� 2025 ��ʹ�õͳɱ� �� 4680 늳أ��ɱ����ɿsС�� 1.25 �f RMB��

4����˹�� 2023 �� 4680 ���� 74GWh

��˹���������֡��W˹͡�ɴS���Ϻ����S���ٔU�a����˹�����ֹ��SҎ���a �� 70 �f�v�������ڵ������h�����������^�L���AӋ 22 �� Q2 �_ʼͶ�a Model Y����˹�����ݹ��SҎ���a�� 50 �f�v���AӋ 22 �� Q3 �_ʼ���a 4680 늳ص� Model Y�� ��˹���Ϻ����S�� 21 ��Ͷ�Y 12 �|Ԫ�M�Юa���������AӋ 22 ��a�������_�� 85 �f�v���S�����ֹ��S�����ݹ��S��Ͷ�a���Ϻ����S�Įa�܃�����22 �����˹���� Փ�a���_�� 265 �f�v�����N���ĸ����L�춨���A��

��˹��܇�͡��汾���࣬�M�㼚���Ј�������˹��ÿ��܇�Ͱ������ܺ��m���S ���ṩ�ɂ������ϰ汾������ Model3 �И˜��m�����L�m�������ܰ汾����˹�� �ѽ��Ƴ��� 5 ��܇�Ͱ��� 2 ���I܇��2 �� SUV �� 1 ����܇��δ��߀���Ƴ�늄ӿ� ܇�������ܱ��V����늄�Ƥ����ӆ�γ��^ 125 �f�������Mһ�����Ʒ�Ƹ��w�ȡ�

�^����Բ���������aƷ������˹�����Ї����� LFP �a�I�����ݣ������Ї��� �������Ƴ� LFP �汾�� Model 3 �� Model Y��������܇�ɱ����U���Ј����~���� �ڌ������Ϻ����S�����a LFP ��܇�ͣ���؛��ȫ��

��˹���aƷ�����������w���������Ј���δ���N��ȡ�Q����˹���Ľ����������� ˹���Ľ�����Ҫ���@���������S�����a�M�У��N�ۇ��@ֱ�N�e��ӆ�Ρ��S���W�� ������Դ��܇������غ���˹���aƷ�����m�������҂��AӋ����� 2021 �� 93 �f �v���N����2025 ���N�������_�� 380 �f�v������ 3 ���ij��L���g��

���M늳ؼ��g���£����I����Դ��܇�lչ��������˹�� 21Q4 �Ԓ����늳����е� ��Ϣ���и߶�܇�� Model S��Model X��Cybertruck��Model Y �� Model 3 �L��� ���d 4680 늳أ��˜��m���� Model Y �� Model 3 ���d LFP 늳ء�4680 늳��� 22 ���_ʼ���a��Model Y ܇�͌�����ʹ�ã��S�� 2023 ��a��������Model 3��Model S �� Model X ���ГQ 4680 늳ء�����ÿ��܇�ͬF��늳�������� 16%�y�㣬�AӋ �ГQ 4680 늳غ��������Model Y �� Model 3 �� 87kWh��Cybertruck �� 207KWh�� Model S �� Model X �� 116kWh���� 2022 ���_ʼ�M����ٝB�ڣ��AӋ 2022��2025 �� 4680 ����˹���N���ĝB�ʞ� 8%��33%��55%��58%��2025 �꣬�AӋ�� 224 �f�v ��˹�����d 4680 늳أ�4680 늳ص������_�� 236GWh��

5��4680 �a�I������Է���

5.1 4680 늳خa�I朸���

����늳����γ��ˌ��I���̶ȸߡ��ֹ����_����˾���Įa�I��wϵ����Ҫ�� ���ϡ��к����Ρ����ΰ���⒡��i��懵V��䇵V�Լ�ʯī�V������⒡��i��懵V һ���������O�������Σ�䇵V�������V����ʯīһ��ֻ����ؓ�O���ϡ����ήa �I������O��ؓ�O��늽�Һ����Ĥ���~���ȽM�ɡ����ήaƷ�t���Ɇ��w늳ء�ģ �M���������B�����Լ� BMS ����ϵ�y���w�M�ɵĄ���늳�ϵ�y�����ήaƷͬ�|�� �̶ȸߣ����ڌ����^�������ήaƷ�IJ���^�����M���ԏ���4680 늳ؼ��g�� �ºʹ�Ҏģ���ã���늳خa�I�Ӱ��^��

5.2 4680 ���������������˹���������a

��˹���Թ��a�ܲ��㣬�AӋ LG�������a��������˹��Ҏ�� 2022 �꽨�� 100GWh �a�ܣ������ڰ��ֺ͊W˹͡���S���������Ӻ�늳خa���{ԇ�����L�ͮa������ �����L���҂��AӋ 2022 ���������Ҫ����˹����������ԇ�ƾ���؛��2022~2025 �꣬��˹���Թ��AӋ�քe�_�� 7.7GWh��40GWh��80GWh��100GWh����˹�����Ʈa�� ���ܝM�������O�����a������˹���F�й����̹�؛���҂��AӋ 2025 �꣬��˹ ���Թ��a�ܿ��_�� 100GWh�����¹�؛ 91.1GWh��LG ��؛ 45.6GWh��

5.3 �|����ܼ��ٲ��ִ�A�����������F���cͻ��

�|������I�ȇ���ͬ�У�4680 ������l�����|����ܹ�˾�F���ѽ���늳خa�� 39GWh���AӋ 2024 �ꌢ�U���� 225GWh���乫˾�����@ʾ�ں����G�TӋ��Ͷ�a 20GWh ��a�ܵ���Ԫ��A���о�a�������O���ڲ����� 18 ���£������� 2024 ����_ʼ ��������ȇ�������늳ع�˾���|����܌���A���IJ����ٶȸ��죬�҃|����� �ж��� 18650 �� 2170 �����a���e�ۣ������� 4680 늳ص����a����ˣ��҂��J �� 4680 늳،������|����ܰl���µ����L�c��

5.4 4680 ���ٝB�����������

�����F��^�m��̽���L����Ԫ������������Ƭ�� CTP �OӋ��������F������ܶȣ� �ȁ��ϝh���ȁ����ء��F䇰� Model 3 �� Model Y �ȱ���܇�͑��õ�Ƭ�� CTP �� �g�����������F�늳س�؛�����L��2021 ����Ȅ���늳���Ԫ��Ӌ 109GWh��ռ�� 48.3%��ͬ�����L 91.3%�������F���Ӌ 117GWh��ռ�� 51.7%��ͬ�����L 227%���� ���F䇶��ڃ�ռ�����ݵ�λ�����m��Ԫ�wϵ����������ͨ�^ 4680 �ķ������F�� ����

��Ԫ���O���a��؛���٣��и߶�܇�����Ӹ�懱�����2021 �꣬�Ї���Ԫ���O���� ��؛���_�� 42.2 �f����ͬ�����L 79.6%��ռȫ����Ԫ���O��؛���� 58.7%������ �߶�܇�������ܶ�����Ď����£������Ԫռ���� 2020 ��� 22%����� 2021 ��� 36%����Ԫ���O���ϵĸ�懻�څ���Mһ�����_��

���a��懱ډ����@����Ԫ���^�㏊���F������Ԫ�����̴֮a�ܞ���懸�늉� ��Ԫ�������Ԫ�a�ܳ����ҮaƷ���|�Ĺ������^�١��������ݰٺͰ�Ī�����^�� �I���ָ�懼��g�^�硣21 ����Ԫ���O��؛ǰ���Ĺ��������ݰ٣�8%������Ī��6.2%�� �ͮ�����5.4%�����ݰ��ѽ�ȫϵ�ГQ�� 8 ϵ�� 9 ϵ��Ԫ�������H��������懮a�ܣ� �֞��懮a�ܣ���Ī 21 ������懞�����22 ���懮a����u�_ʼ������

���a���O�M��������^����朣���؛�������������������{�蹩؛��˹������ �Ŀ���M����˹�� 4680 늳ع���朣�ؐ������ 2020 �� 6 �¹�؛���� NCA�� ������ȫ��ڶ������O�����̡��AӋ 2022 ���� 2025 �꣬��Ī��������ؐ����{ ��ɱ��ͮa�ܵă��ݣ�ȫ���؛ռ�ȳ��m�U��

4680 늳ط��������Ӈ��a��懳�؛���AӋ 2022 �꣬��˹����늳ع����� 4680 �� Ҫ��Ԫ���O 0.91 �f�������Ю�����؛ 0.81 �f����ռ�����a�� 7.49%����؛ 9.23%�� 2025 ����˹������늳ع�������Ԫ���O������s 7.85 �f���������O�����̘I�� �����@����ռ��Ī 25 ���؛ 1.01%������ 25 ���؛ 15.14%��ؐ�����؛ 11.27%��

����a�������^�������aǰ��w���ڼ�����2021 �꣬ȫ����Ԫǰ��w��؛���_�� 73.8 �f���������Ї���؛���_�� 61.8 �f����ͬ�����L 80.7%����؛ռȫ�� 83.7%�� �Ђ��ɷݡ����������A��⒘I��Ԫǰ��w��������ǰ�У���Ҫ��؛ ECOPRO BM�� LGC��L&F��POSCO�������ƺ���˹���Ⱥ�����I��2022 �꣬�Ђ����A��ȫ��ǰ� �w��؛ռ���AӋ���քe�_�� 25%�� 10%��

��Ԫǰ��w��ǰ�������Σ�ӯ���������m�������Ђ��ɷݡ����������A��⒘I�� ��I����Ͷ�Yӡ���ұ���Ŀ����ǰ�i��ӡ��懽����YԴ���c�r��ģʽ����ͨ�� �Mһ������ԭ���Ϲ��o���M���������Ԫǰ��w���a�ɱ������^��I�ڮa��Ҏ ģ��ԭ���Ϲ������aƷ�|�����aƷ�Y���Ϳ͑�Ⱥ�w�ȷ�����߂��^���������ݡ�

���ȹ���朮a�����ٿ��ڇ��⣬���H��؛�������m�U���Ђ� 21 �� 12 ���c���m�V�I���� 12 �f����Ԫǰ��w�Ŀ��21 �� 5 �����Lɳ�U�� 3.5 �f��ǰ��w�Ŀ�� �����������½���6�f��ǰ��wļͶ�Ŀ���ϲ��a�I���ػI����18�f��ǰ��w� Ŀ��Ͷ�a���AӋ�� 2023 ���˾�a�ܳ��^ 50 �f����

4680 ���Ӈ��ȸ�懳�؛��ǰ��w���^ጷŮa�ܡ��AӋ 2022 �꣬��˹�� 4680 늳� ��Ҫ��Ԫǰ��w 0.54 �f�����Ђ���؛ 0.36 �f����ռ�Ђ��a�� 1.26%��ռ�Ђ��� ؛ 1.58%��2025 ����˹������늳ع�������Ԫǰ��w���� 18.11 �f������ǰ��w �����̘I�������@����ռ�Ђ� 25 ���؛ 13.83%���A��⒘I��؛ 6.27%��

5.5 4680 ��̼���ݣ����ӹ�̼����

ؓ�O��I����ʯī���Թ��a�ܽ��O��ؓ�O��Iӯ���������ơ�2021 �꣬�Ї�ؓ�O ���ϳ�؛���_�� 77.9 �f����ͬ�����L 86.4%��2021 �꣬ȫ��ؓ�O���ϳ�؛���_�� 90.5 �f����ͬ�����L 68.2%��ʯī���ɱ�������ʯīؓ�O���ϼӹ��ɱ���ռ�ȳ� �^ 45%��ͨ�^һ�w�����֏Ķ��@�óɱ��ϵă��ݣ���ؓ�O������I������������ ��Ч;��������ؓ�O������I��u��“��ί��ӹ����������aģʽ”��“���Խ� ʯī���a�ܞ�����һ�w��ģʽ”�D׃���� 2021 ����r�M�Мy�㣬ʯī���Թ����� ÿ���� 10%������ë���ʿ������� 2.27%��

4680 �߶�ƥ���̼�����^���ֹ�̼ؓ�O��4680 �����˸�懵����O��̼��ؓ�O�� �ϣ��ǬF�A�����a�����ܶ���ߵ�늳ء��b�����⚤���øߏ����䓺͈A���Y�� �OӋ��4680 ��̼ؓ�O�������^�ã�������߹�ē��s������ 3~10%�������ͺ� ܛ��늳؞� 3%���ҡ�ؓ�O������ؐ�����ɼɼ�ѽ�������؛��̼ؓ�O��

�������^��̼ؓ�O��؛�����������͑���ؐ�����̼ؓ�O�͑��������Ǻ����£��� ����������-��˹���wϵ����ɼɼ��̼ؓ�O�ѽ����� 3C �I��2018 ���_ʼ�o���� �r����؛�yԇ��

4680 ��������̼���g�V韡��AӋ 2022 �꣬��˹�� 4680 ��Ҫ��̼ؓ�O 0.83 �f���� ռؐ�����̼ؓ�O�a�� 2.65%��ռؐ�����؛ 4.17%��2025 ����˹�� 4680 ��̼ؓ �O���� 14.89 �f������ؓ�Oԭ���Ϲ����̘I�������@����ռؐ���� 25 ���؛ 32.79%��ɼɼ��؛ 2.15%��

5.6 4680 ���܃�������늽�Һ������

�Ї�늽�Һ��I�߂�ȫ����������늽�Һ�Ј��w�ٰlչ��2021 �꣬ȫ����x ��늳�늽�Һ��؛���� 61.2 �f����ͬ�����L 83.2%�������Ї���I��x��늳�� ��Һ��؛���� 50.7 �f����ͬ�����L 88.5%��ռȫ��늽�Һ��؛���� 82.8%��

4680 ���� LiFSI �a�I��������늳س�늺Ͱ�ȫ���F늽�Һ��}�� LiPF6�������� ���П᷀���Բ�͌����һ���ȱ�c�������]���ɱ��ͮa�ܵ����أ�LiPF6�F�A�� �Ǒ�����V������}��4680 늳ظ�����O�᷀���Բȫ�O���OӋ��Ҫƥ��ߌ� ��Ե�늽�Һ��������} LiFSI ����늌��ʸߡ��᷀���Ըߡ���ˮ�⡢�ߜء� ����늳؝q����T�����ݣ��ܝM�� 4680 ��������ˣ�4680 늳ص�늽�Һ LiFSI ������� LiPF6 ������ɱ��^�ߣ��F���������ӄ���� LiPF6ʹ�á�LiFSI ������ �ӄ��r�����sռ늽�Һ���|�� 1��3%���o����}�r������ռ늽�Һ���|�� 3��5%�� ���r�����n�� LG ���W���ь� LiFSI �������䲿��늽�Һ�䷽�С�

һ�w�����֣��������^��λ���������ُ嫿����K�ݰ�˹���������ӄ��a�ܣ�Ŀ ǰ������ѽ��� 2000 �� VC �a�ܺ� 800 �� LiFSI �a�ܡ����n������} LiFSI �аl ����̎���I�ȵ�λ��ͬ�r����������Թ������_�� 80%��������n����������� �r���������ı����£����F���P�aƷë���ʲ���������Ŀǰ���n�ѽ��� 6300 �� LiFSi �a�ܺ� 3.2 �f���� LiPF6�a�ܡ��AӋ���n�������{�輼�g���ݺͳɱ� �����Mһ���U��ȫ��늽�Һ��؛ռ�ȣ��AӋ 2022 �����n�������քe�_��ȫ��� ��Һ��؛�� 25%�� 15%��

4680 늳�ጷ�늽�Һ���������^ռ؛�ȳ��m��������˹���� 2020 �� 11 �¶� �c���n�� 4680 늽�Һ�����̣�������� LG �����µ�늽�Һ�����̡��҂��A�y�� �� LiFSI ��늽�Һ���^���n������ 4680 ��늽�Һ��؛���������m��ߡ�

���^������ 4680 늳�늽�Һ��؛ռ���������AӋ 2022 �꣬���n�������քe�� ؛��˹�� 4680 늳�늽�Һ 0.69 �f���� 0.05 �f�����քeռ�� 22 ��a�ܵ� 2.96% �� 0.31%���S�� 4680 늳ط������AӋ 2025 ����˹�� 4680 늽�Һ����քeռ���n ��������؛�� 13.16%�� 7.99%��

5.7 4680 ���܃������A���Y����������

�����늳ؽY�����a�I�ɼ��ֻ�څ�����@���������I̎�ڼ��g��ˇƷ�|�^�� ��ˮƽ����IҎģ�^С���^�������@���������������^�����ٔ����|��I�{���� �ڵĻ��A�аl�e�ۣ�����ռ�I�и߶��Ј������{���c���H�S�̵ĺ��������F�˼� �g�����a��ˇ��ͻ�ƣ��_�����HƷ�|�˜ʣ��߂��^���ĸ���������ȫ������� �ؽY����������I�У��n�� Sangsin EDP���ձ� FUJI SPRINGS���Ї��������^�� �I����_��������߀������S���o�a��������ԣ��������֥����I��

4680 �Y�������s�������T����������ǰ 4680 늳؛]�И˜ʼ�������ȫ���Ҹ��� ��˾����̖���Y�����в���_�l�ɱ��^�ߣ�����˾�ĮaƷ�_�l���������g��� �e�����^��Ҫ��4680 �� 2170 �Y�����^�e���£�

- ���d���׃��ȡ��ģ�M�Y�������ښ��w�Y���Cе�����OӋ�ͽ^���OӋҪ�� ���Ӈ���

- �ߴ�׃���׃��2170 �ں�� 0.2mm��4680 �� 0.6mm����ԭ����������2170 ԭ���Ϟ��X�Ͻ𣬶� 4680 �鏊�ȸ��ߵ��A��䓣���䓼ӹ����ȸ��y���ƣ�

- 4680 �ײ���픲��քe�OӋ�����y�����O�����P�c�O��ֱ�Ӻ����B�ӣ��Ҏ��� CID �OӋ���c 18650��2170 ��ȫ��ͬ��

���_���������ڮaƷ�c���g���e�����ڈA���Y�����I���Ȳ��֡����_������ �߾��ܶȡ���һ���Ե����a��ˇ���Լ����M�ě_���ӹ�������ӹ���ע�ܼӹ��� ģ�����켼�g����˾��Ҫ�aƷ����������֪�R�a�࣬�����˰�����ȫ���������B ©�����L���졢��늱��o���Ԅ��b�䡢���܉����yԇ�ȶ�헺��ļ��g���ѫ@�ö� �҇��H�͑�A�����w���c��

�S�� 4680 늳؝B�����������_����������档�AӋ 2022 �� 4680 늳ؽY�����o ���_������ 3.4 �|Ԫӆ�Σ�ռ��˾����� 4%���AӋ 2023 �� 4680 �Y�����I�սo�� �_������ 14 �|Ԫӆ�Σ�ռ��˾������ 11.87%��

5.8 4680 늳ز��ό������̏����A�y

ͨ�^����˹��ȫ���N���A�y���Y�� 4680 �B�ʣ��A����˹�� 4680 ���������Լ� ������؛�� 4680 늳ز������������Y�Ϲ����̮a�ܼ���؛�A�y���ó� 4680 늳� ���ό������̏����A�y��

�P�I���O�c��

2022-2025 ����˹�� 4680 늳�����飺11.4GWh��74.6GWh��168.5GWh��236.7GWh�� 2022-2025 ����˹�� 4680 늳���������˹�����ơ����¡�LG ��؛��

6����Ҫ��˾Ͷ�Y����

�|����ܣ����������~���ի@�ڣ�2021-2023 ��I���_���Ը����L����˾��Ʒ�늳ؾ���Ƚ�������܇�����w��������˾�߂�ǰհ�ԑ����۹⣬����Ӿ߂䳬 ��������������늳��я��������~���ի@����ͬ�r���M늳ط������L����ӟ��� �m�����棬��˾ 4680 ���о�����磬�a�����ڽ����� 4680 ��A���������Ј��� ����ռ�șC��

�����Ƽ�����˾��Ҫ������Ԫ���O���ϣ��ڸ����Ԫ�wϵ���O�����h����Ҏģ�� �ݣ��c���H�͑��M�Б��Ժ����Һ�ӆ�L�ڹ�؛�f�h��4680 �wϵ�c����wϵ�߶�ƥ �䣬��˾�����S�� 4680 �о�đ����Mһ�����ٳ�؛��

�Ђ��ɷݣ���˾������Ԫǰ��w���^���a�ܔU�����e�O���������YԴ���Թ� ��������������ͬ�r�c��Ҵ�͑�������˹������ӆ�L�ڹ�؛�f�h��4680 ������ ���Ђ�ǰ��w��؛��

ؐ����ؓ�O��؛���B�m����ȫ���һ��ͬ�r��˾�������a���ؓ�O���ϣ���˾ �ѳɞ����µڶ������O���Ϲ����̣���A���о���������ܶ����O��ؓ�O������ �������ӹ�˾�I���Mһ������������

���n���ϣ�늽�Һ��؛��ȫ���һ��ͬ�r�������� LiPF6 �� LiFSI ��}�a�I���� �����a�ɱ������n�{�輼�g���ݡ��ɱ����ݺ� 4680 늳�늽�Һ�����������m�U�� ȫ��늽�Һ��؛ռ�ȡ�

���_������˾����Y�������^���c������͑��M�Б��Ժ��������ͽ������i���� �������꺣��͑�A����؛��4680 �����Ƅӿ��_���U�����Ј�ռ�ȡ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖