ȼ��늳أ��Ԛ��ܞ���ģ������~��̼�к͡�

ȼ��늳����x��

ȼ��늳���һ�N��ȼ�������еĻ��W��ֱ���D�Q����ܵĻ��W�b�ã��ַQ늻��W�l�����ȼ��늳ؾ߂��\�������ŷš���Ч�ʵȃ������ԣ����҇��ڽ�ͨ�\ݔ�I�F��̼�ŷŵ���Ҫ���g·��֮һ��ȼ��늳ذ�����x��e�ɷ֞��|�ӽ��QĤȼ��늳أ�PEMFC�����A��ȼ��늳أ�AFC��������ȼ��늳أ�PAFC�������w������ȼ��늳أ�SOFC��������̼���}ȼ��늳أ�MCFC����ֱ�Ӵ��ȼ��늳أ�DMFC����PEMFC���й����ܶȴ������p���w�eС�������L����ˇ���졢�ɵ͜��¿��ن��Ӻ�����ͻ�����c�����J���nj���܇��ȼ��늳������뼼�g������

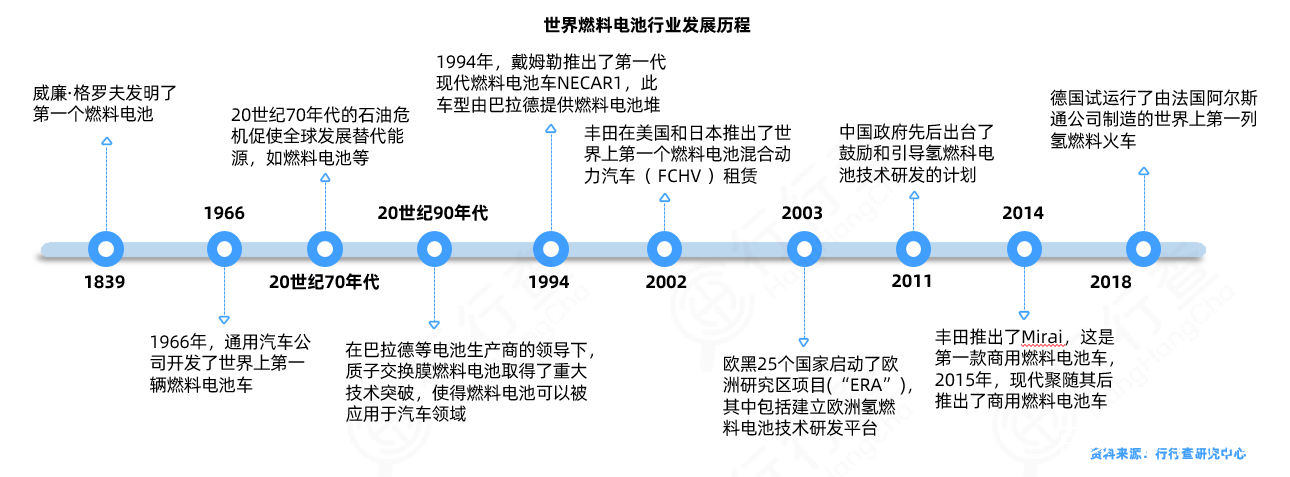

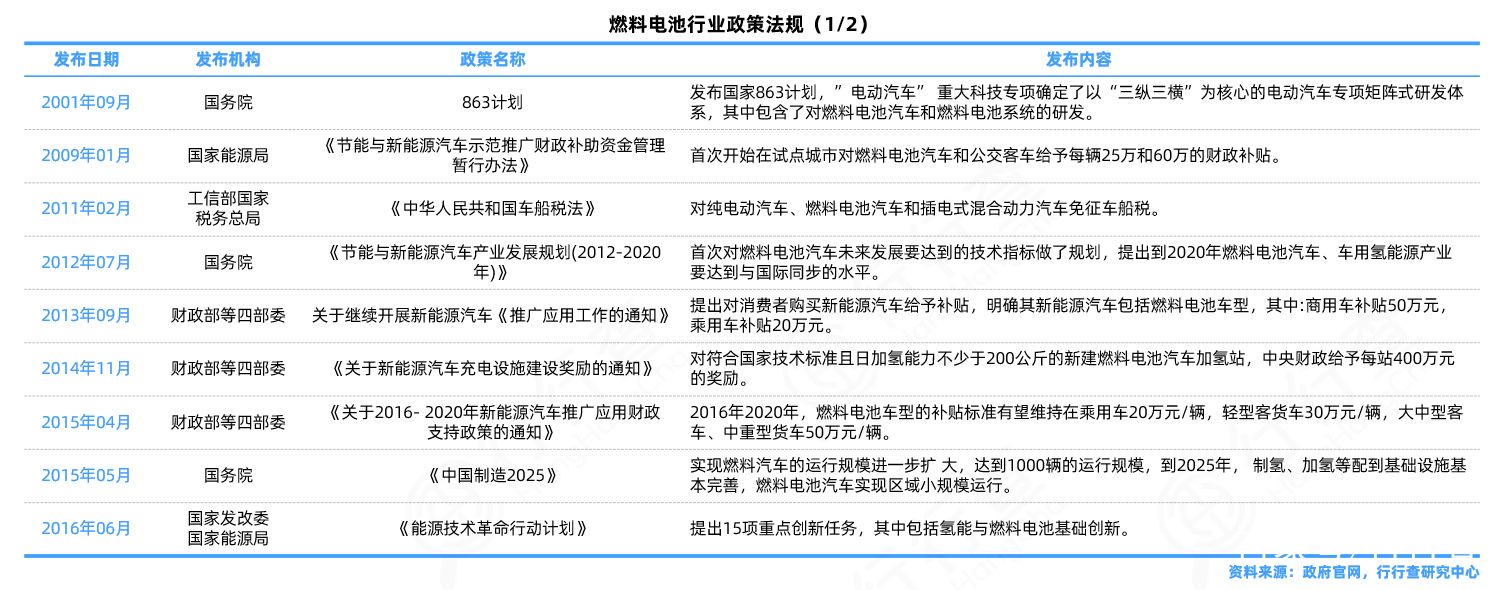

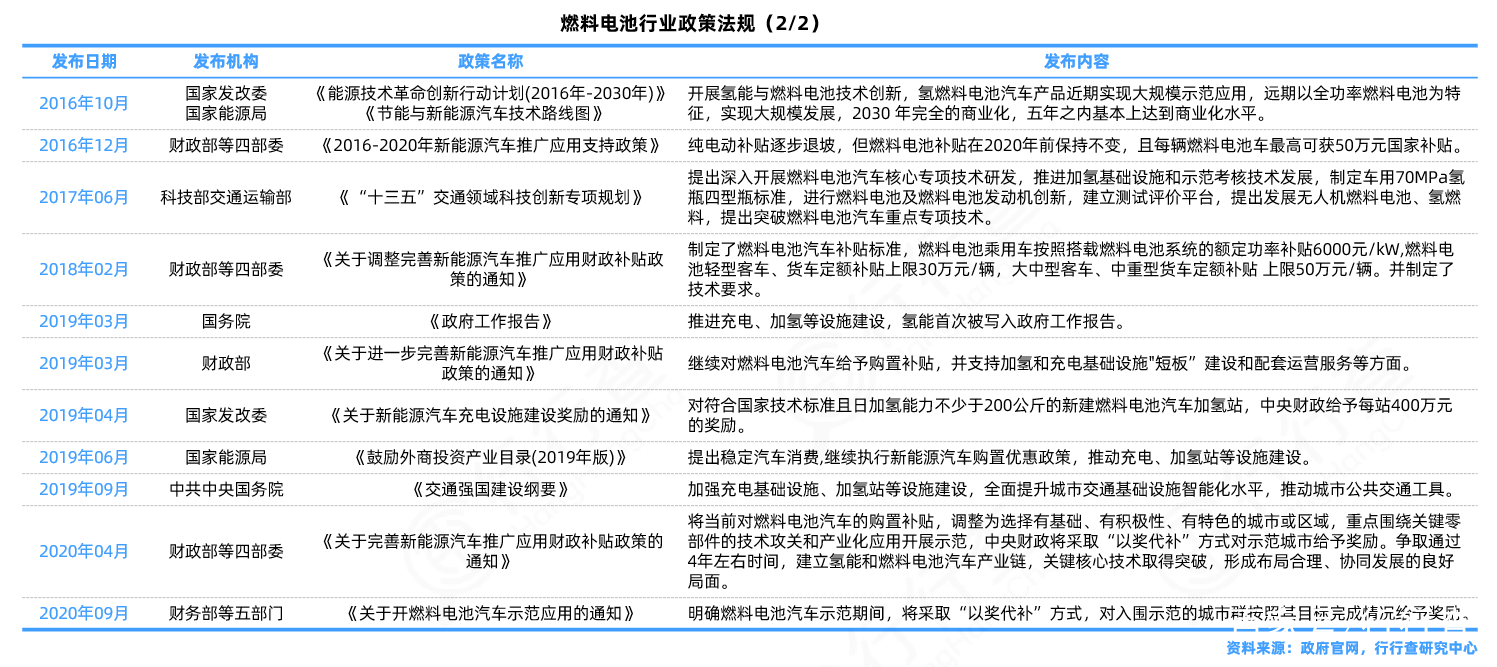

ȼ��늳��ИI�lչ�v�̣�

ȼ��늳ز�����һ���®a������ȼ��늳ؿ����ݵ�1839�꣬��������ʿ�ƌW������·���_��WilliamGrove���l������ԭ�͡���2014���_ʼ�����Ї����������ձ����W��һЩ�����_ʼ�������ƄӚ�ȼ��늳ؼ��g�İlչ��ͨ�^�������߹Ą���g�M�����a�I���c�������ȶ���Ͷ�룬ȼ��늳صđ����ѽ��M����һ���S��r����Ŀǰ��PEMFC���̘I���~�M���^���У����܆��}����ͻ�����乩���Oʩ���OͶ�Y����A���c�\ݔ���g�Լ�����Ƃ似�g��߀�h�����PEMFC�����İlչ��20���oĩ���Դ��ֱ�Ӟ�ȼ�ϵ�ȼ��늳سɞ����о��c�_�l�ğ��c���ܵ�����������ďV����ҕ����ȡ�����L����Mչ��

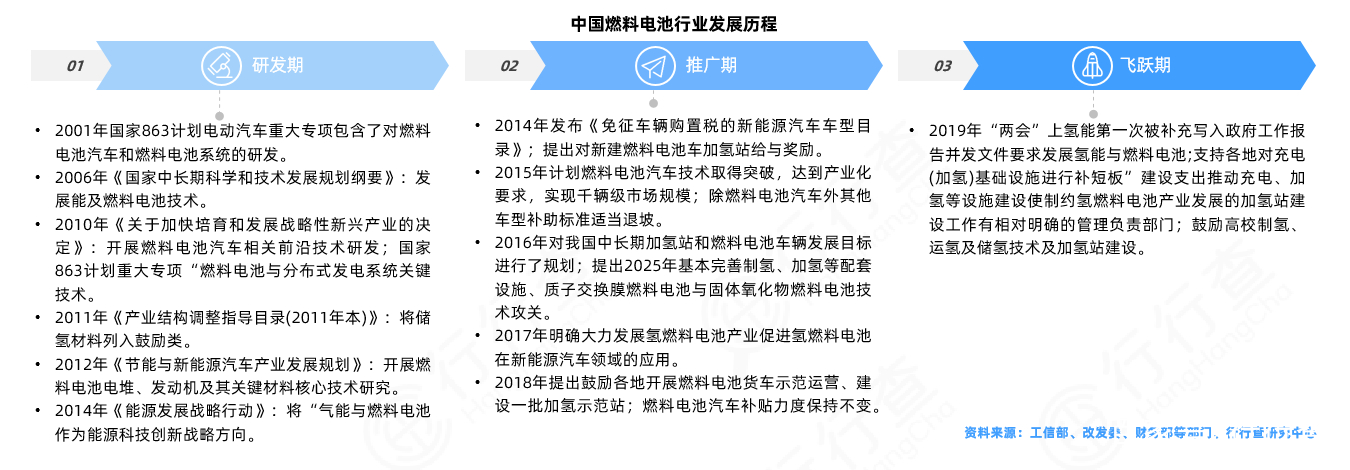

�҇���ȼ��늳����^����2001�����863Ӌ��“늄���܇”�ش�Ƽ���헼��Ѵ_�����Ի�τ�����܇����늄���܇��ȼ��늳���܇��“���v”���Զ���Դ�������ɿ���ϵ�y����늙C�̈́���늳؞�“���M”��늄���܇“���v���M”�аl���֣������mȫ��M�����Ӵ�Ҏģ늄���܇���g�аl�����а����ˌ�ȼ��늳���܇��ȼ��늳�ϵ�y���аl���S��������P���T���_��һϵ�������аlӋ�������M��ȼ��늳ص��аl�M��������ݺ��w���ƚ䡢���䡢ȼ��늳ز����Լ�늶��cϵ�y����ȼ��늳�܇��һϵ���n�}�����M�������a�I朵İlչ�c�M����

ȼ��늳��ИI���ļ��g��

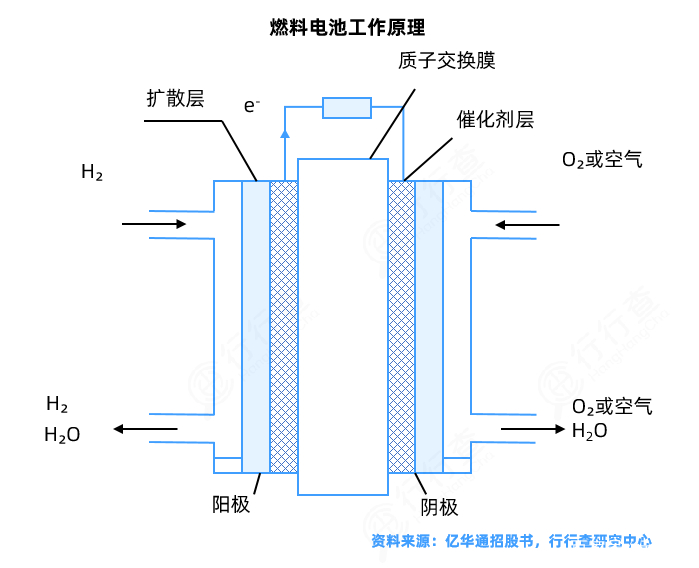

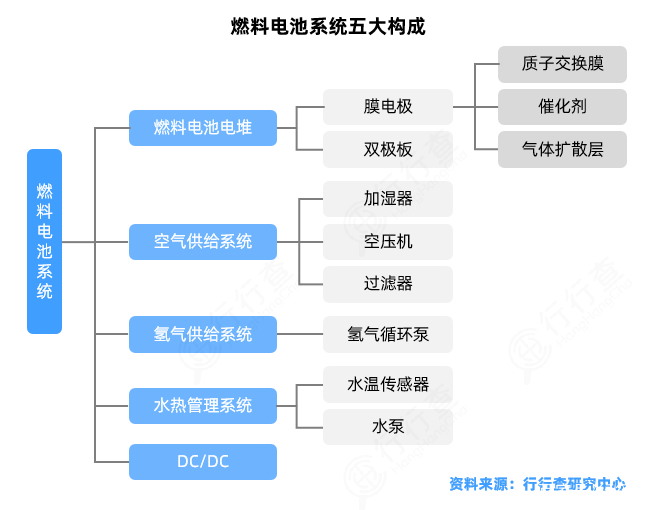

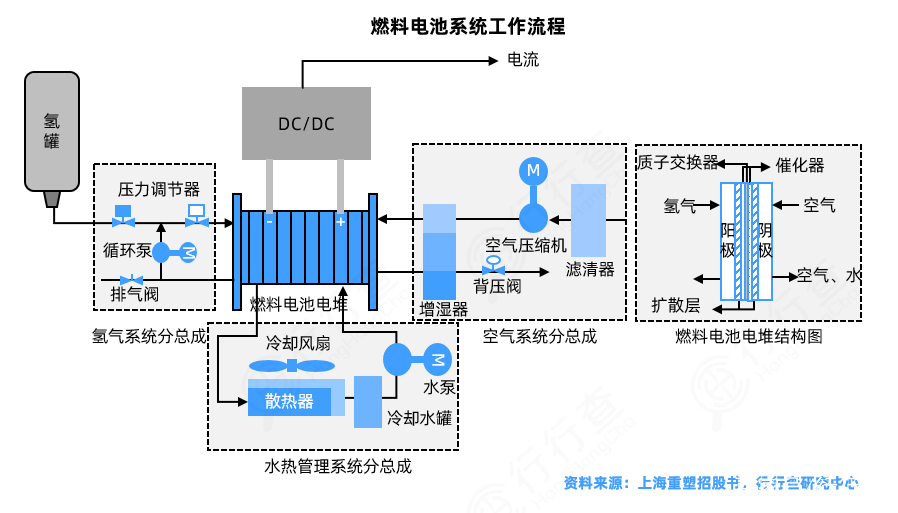

ȼ��늳ؽY����Ԫ��Ҫ��Ĥ늘O�M�����p�O�嘋�ɣ�����Ĥ늘O�M�������|�ӽ��QĤ�������c���w�Uɢ�ӽM�϶��ɵģ��鷴���l���������p�O���ǎ������Ľ��ٻ�ʯī���壬����Ҫ������ͨ�^�����oĤ늘O�M��ݔ�ͷ������w��ͬ�r�ռ��͂���������ų������a����ˮ�͟ᡣ

ȼ��늳�ϵ�yʹ�ù���ϵ�y�ṩ�Ě���M��늻��W���������^DC/DC�D�Qݔ������ݔ���M�����Α��È����в�ͬ늙C����늉�Ҫ��������ȼ��늳ص�늻��W���������Ě���c���⣬��������N���Ļ��W���D������ܣ������^�̲��漰ȼ���������a���늡����ˮ��ȼ��늳�ϵ�y��Ҫ��ȼ��늳�늶ѡ��՚�/���oϵ�y��ˮ�����ϵ�y��DC/DC�@���ϵ�y���ɡ�ȼ��늳�늶ѿ���ͨ�^늻��W����ݔ��������՚�/���oϵ�y�Ǟ�늶ѹ������m���������ȡ���ȵĚ���c�՚⣻ˮ�����ϵ�y���ڂ��f늻��W�����a���ğ���������ȼ��늳Ȳ�ˮƽ��͟�ƽ�⣻DC/DC׃�Q�����ڌ��Fȼ��늳��c��܇�߉�֮�g���

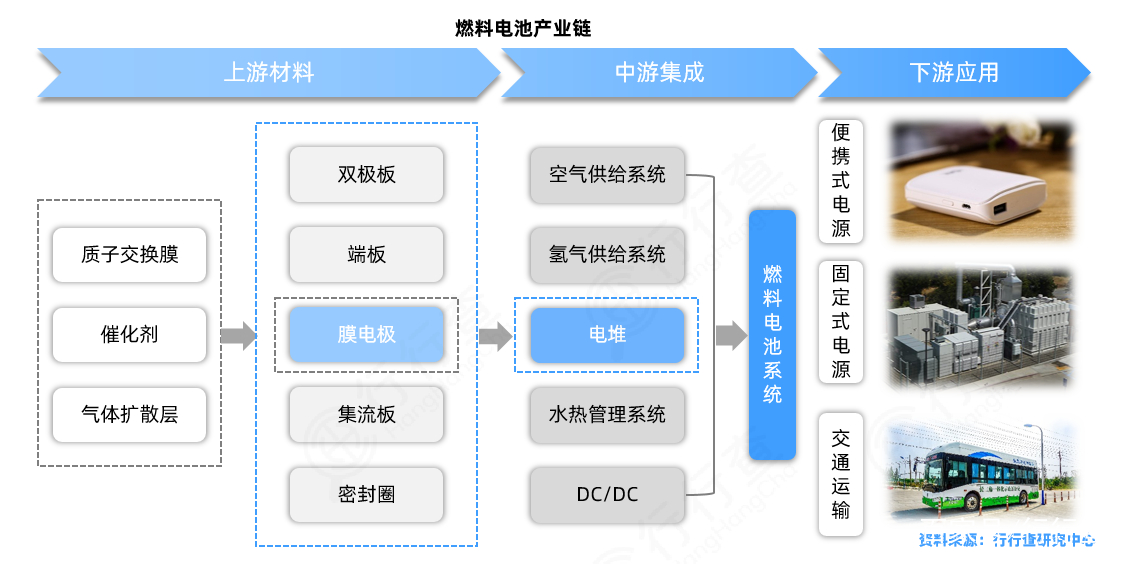

ȼ��늳��ИI�a�I朣�

ȼ��늳���һ�N��ȼ�������еĻ��W��ֱ���D�Q����ܵĻ��W�b�ã��ַQ늻��W�l����������^ˮ���l늡����ܰl늺�ԭ���ܰl�֮��ĵ��ķN�l늼��g������ȼ��늳���ͨ�^늻��W������ȼ�ϵĻ��W���еļ���˹�����ܲ����D�Q����ܣ����ܿ��Zѭ�hЧ�������ƣ����Ч�ʸߡ�ȼ��늳خa�I朿ɷ֞����β��ϣ����μ����c���Α��á�

���β��ϣ�������Ҫ����Ĥ늘O���p�O����ܷ�ӡ����У�Ĥ늘O�ɴ������|�ӽ��QĤ�͚��w�Uɢ�����N�M�֘��ɡ�Ĥ늘O��ȼ��늳�늻��W��������Ҫ�Ļ�����Ԫ�����ĽY���OӋ���Ƃ乤ˇ���g��ȼ��늳ص��P�I���g���Q����늳صĹ������ܡ�

���μ��ɣ����ε�ȼ��늳�ϵ�y��늶ѡ��՚�/���oϵ�y��ˮ�����ϵ�y��DC/DC���ɡ�����늶������β��ϽM�ɣ��՚�/���oϵ�y�t��������ޡ��Չ��C���ӝ����͚��ѭ�h�ã����пՉ��C���gҪ���^�ߣ����Ȯa��С��

���Α��ã����εđ�����Ҫ������yʽȼ��늳ء��̶�ʽ�l늡�ȼ��늳�܇��Ŀǰȼ��늳خa�I�lչ����Ҫ������������ȼ��늳�܇�İlչ�B�Ӈ������߷��֣�����ȼ��늳��ڳ���܇�ϵđ��á�

ȼ��늳��ИI�Ј�Ҏģ��

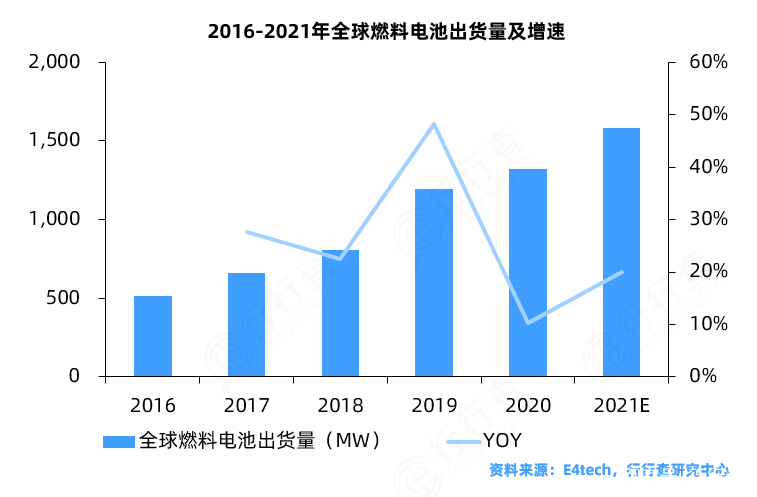

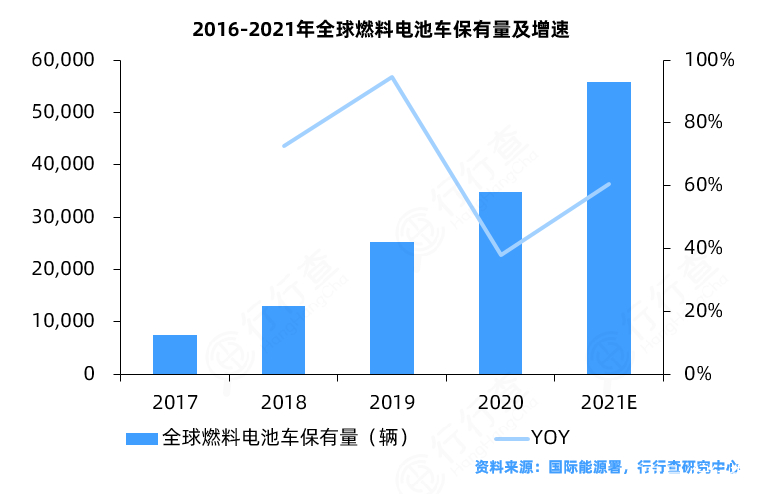

��ȫ��ȼ��늳س�؛��������ȫ��ȼ��늳��Ј��ʿ��ٰlչڅ�ݡ�2020��M�����¹ڷ��������Ӱ����������ž������ځ�̫�^��������ȫ��ȼ��늳س�؛����Ȼ�������L�B�ݣ��_��1,300MW���ң�ͬ�����L�s��10%��2016-2020����ͺ����L�ʳ��^25%���������H��Դ��IEA�������@ʾ������2020���ȫ���������܇������܇������܇�Լ������Ϳ�܇���ڃ�Ͷ���\�I��ȼ��늳�܇��34,804�v��ͬ�����L38%�������n��Ͷ���\�I��ȼ��늳�܇�����_10,093�v��ռ���_29%���״�ȡ�������ɞ�ȫ��ȼ��늳�܇�\�I�������ć��ң���ηքe���������Ї���

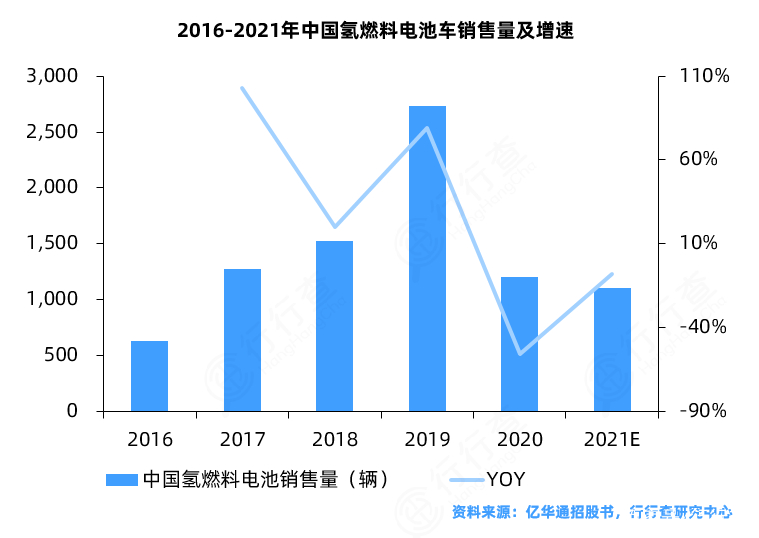

�҇���ȼ��늳�܇�a�I�ѻ������w��ȼ��늳���܇����ȼ��늳�ϵ�y����ȼ��늳�늶Ѽ��㲿���I������������܇���켰��ȼ��늳�ϵ�y�����Ě�ȼ��늳�܇����机ͮa�I��wϵ����������ϵ�y��늶ѵȷ����ѻ������F�ˇ��a��������2016-2020���҇���ȼ��늳�܇�����������������������ܵ�����Ӱ푱��������������»������������f������Դ��܇���ұO�y�c����ƽ�_�����ĽyӋ�����@ʾ������2021��11���҇���ȼ��늳���܇��������8,452�v��2016-2019���Ї���ȼ��늳���܇�N������������2020���Լ�2021���N���»�����Ҫԭ���������Լ��a�N�����D��ʾ������Ⱥ���_չ�����N���½����AӋ�aƷ�N�������t��2022�����������2021��11�µף�2021���҇���ȼ��늳�܇�N������1,000�v���Ј��M���̘I�����ڡ�

ȼ��늳��ИI������֣�

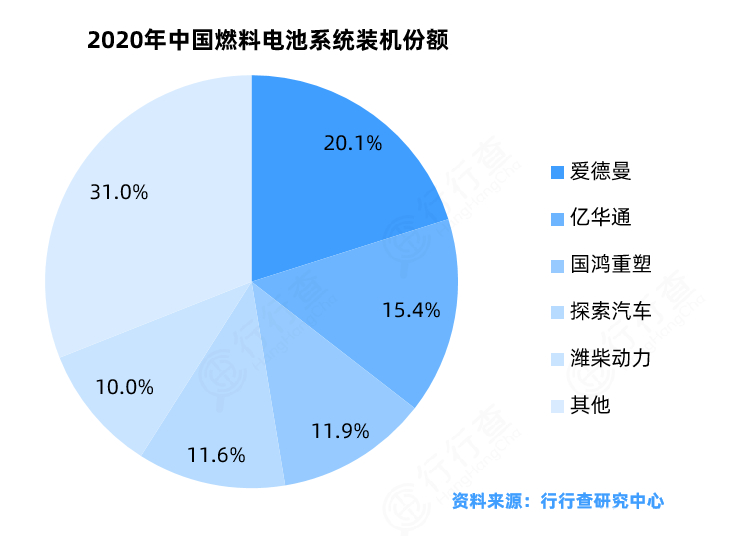

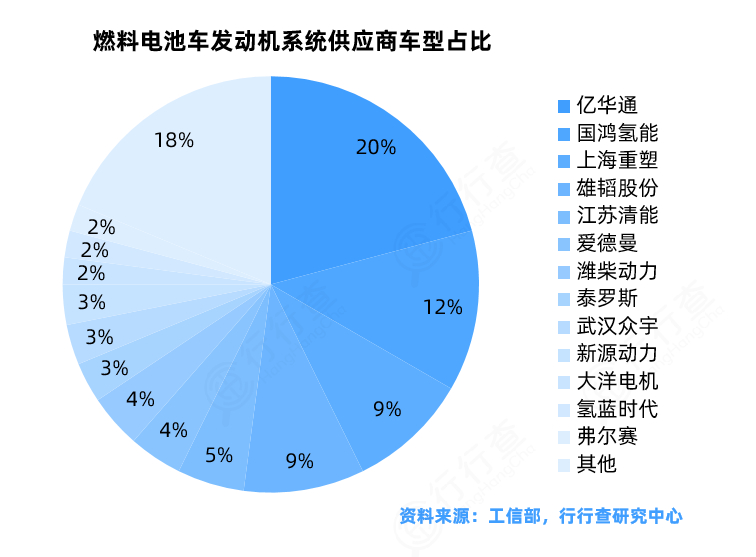

Ŀǰȼ��늳خa�I���҇��lչѸ�٣���Ҫ����܇�M�b��ʾ���\�I�������a�I���늶ѡ�Ĥ늘O���p�O��Ⱥ��ļ��g�����^�١�Ŀǰ�҇������аl�����M������켼�g�ďS�̲��棬���P�I�������������c���aؽ����������ǰ����ȼ��늳�ϵ�y�b�C�Ј����ڹ��^������CR5ռ�ȳ��^50%��2020�꣬����ȼ��늳�ϵ�y�b�C�Ј����~����ǰ��ďS�̷քe��۵������|�Aͨ���������ܡ�̽����܇���H���������ռ�ʿ��͞�s��70%���F�A���҇�ȼ��늳ذl�әCϵ�y��늶Ѫ�����������Ҫ�֞����һ����^�����ȼ��늳��ИI�Ҿ߂��������ļ��g�İl�әC�����̣�����Դ�������|�Aͨ������ِ���������һ��ǽ�����d����ԇ��H���g���M�c����Ҋ�L���߂�һ�����������a�����Ĺ����̣����Ϻ����ܡ��������ܞ����������߀��һϵ�����й�˾ͨ�^Ͷ�Y���a�I机����c���g���M�ȷ�ʽ������չȼ��늳����P�I�գ��Դ���늙C�����w�ɷݞ������

ȼ��늳��ИI���߷�Ҏ��

��2006���ԁ����҇��ڶ����Դ�lչ���P�������ᵽ�����cȼ��늳ؼ��g�����M��ͬ�r��Ŀǰ�҇��ч���������lչӋ������Ҫ�΄������Ҫ�ƶ����Қ��ܮa�I�lչ����Ҏ�����S�����Ҽ��ط��a�I���ߵ���ʩ���҇���ȼ��늳غ��ļ��g����ͻ�Ʒe�ۡ����P���a�I�������ƣ���ȼ��늳��ИIδ�팢�ЏV韵İlչ���g��

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖