��εС�������w��������_������늳��_�����ںϕr����

��������Դ��܇�����K������늳�����Ҫ�Բ��Զ������S������Դ�Ј��Ŀ��ٰlչ������늳�������Ŀǰ̎�ڹ�������Ġ�B����SNE Research��ǰ�A�y����2023�꣬ȫ��늄���܇������늳ص������_��406GWh������늳خa���AӋ��335GWh���@Ҳ����ζ�������ǵ���2023�꣬����늳خa�ܾoȱ�Ć��}Ҳ��Ȼ�ò��������Խ�Q��

���H��ˣ���ȥ������_ʼ������늳ص�ԭ���Ͼ��_ʼ�ϝq����ֹĿǰ��̼����}�ѽ���20�f�����/�������S��܇����f��늳�ԭ���ϵĹ��������׳��F��댧�w����һ�ӵĆ��}��

һ��ԭ���϶�ȱ��܇����ܟo������ԭӋ�����a늄���܇�������i��δ������늳خa�ܣ�����܇�������c늳ع�������ǰ�����Σ�������������I��������늳خa�ܹ��������ә�ֱ����ɡ�

2��24�գ������_�l������Q����˾��23�����_�Ķ����Ќ��hͨ�^�ˡ��P�������_늄���܇늳�����˾���Y���h������������19��Ͷ�Y�ߡ��������Y�����������_늳ع�˾��Ӌ�ə������19.5495%�����Y��ɺ������_늳ع�˾��ע���Y�����ɼs50.887�|��������� 63.252�|����š�

ֵ��ע����ǣ��ڱ��������19��Ͷ�Y�������У�“εС��”��Ȼ���У�����������܇�P��˾���K܇�ͼҡ�ε����܇�P��˾ε��Ͷ�Y�քe���Y4�|��2.5�|Ԫ���քe���������_��܇늳�3.21%��2.01%�ə�ɣ���С�i��܇�tͨ�^Sky Top LLC�g�ӳ��Y4�|Ԫ���@��3.21%�ɷݡ�

���ϣ�С�i��܇���@�����֮ǰ�����ѽ����������Ƴ�����ŞSUV܇��G9��ij���汾�����������_늳ؼ{��A�������̮��У��������^50%�Ĺ�؛�����mȻĿǰԓ��Ϣ�ԛ]�еõ��ٷ��Ĵ_�J������С�i��܇��ʽ��������_�������_�ɞ�С�iG9��A��������ֻʣ�r�g���}��

��������_�����ɞ�С�i��܇�Ĺ����̣���ô���롢ε����܇���m�Ƿ�����MС�i�IJ�������@һ��“εС��”�R����������_�����ו�����������Դ�Ј��lչ����ʲô�ӵ���׃���أ������@Щ���}���҂��ú÷���һ�¡�

܇��ȥ“���r��”

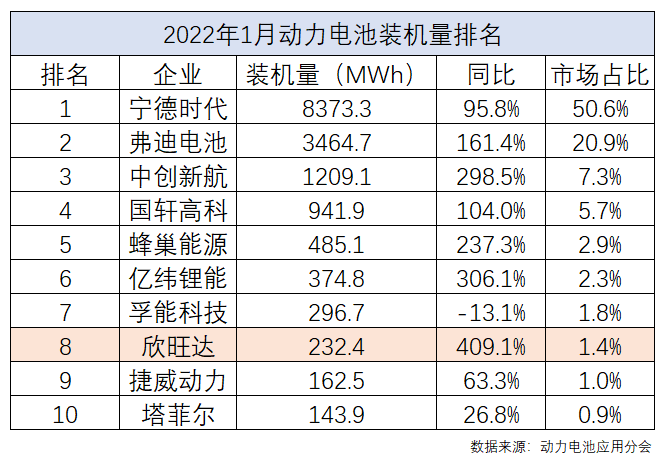

�@һ��”εС��“��ʽ��������_���������늳����ߣ�����”����“֮�Q�Č��r���o�������܂���һ���������@ʾ��2021�꣬���Ȅ���늳���I�b܇��ǰʮ����I�քe�錎�r�����ȁ��ϡ��Є��º����к��늣������߿ơ�LG����Դ���䳲��Դ�����Ơ�����Դ���|����ܡ����ܿƼ��c�����_�����Ќ��r���b܇����80.51GWh��ռ�ȸ��_52.1%��������λ�@¶�o�ɡ�

Ȼ������ʹ���r��������˹���@�ӵĴ�͑������^“εС��”������������Ҫ�ԅs���dɫ����˹���������@ʾ��ȥ���ϰ��꣬ ε�������롢С�i���ϱ�����Դ�����R�����ܵ��ڃȵ���܇������늳ذ��b��������9.456GWh������ε�����b����4.433GWh���ڵ�һ����С�i�t��2.298GWh���ڵڶ������밲�b����1.177GWh���@���Ұ��b���_������܇����늳ذ��b�����s83%��һ��“εС��”���w���x���r������ô���������r����ɘO��Ĵ����

�@Ҳ�������_��”εС��“��ɺɃrһ�ȴ�q5.11%����Ҫԭ����ô�������cε����܇���ڲ��õČ������SС�i��܇�������_�{�빩���wϵô�������@�����}���䌍�𰸲��Զ�����

ֵ��һ����ǣ��@����������_�ij���“εС��”�⣬߀��������^�����y܇�����Ӱ��������������ʯ���V����늡���֮�L/�|�L���y�������քe�P�������F���V�����F�͖|�L��܇��Ҫ֪�����@Щ܇�����Ҫ늳ع����̶��nj��r������ε��������Ψһ��늳ع���������ֻ�Ќ��r����

���ϣ�܇��ȥ���r�����ѽ��ڼ��٣���ȥ��5���_ʼ���к����ѽ�ȡ�����r�����ɞ�V������Դ܇�ĵ�һ�����̡������Pý�w¶��Ŀǰ��˹����ε��Ҳ�������µ�����늳ع����̣������������Ϣ�������ȁ��ϵĵ�Ƭ늳��ѽ�������˹����C݆�yԇ�A�Σ��������a�b܇����ε��Ҳ�ڸ��ȁ�����Ƚ��|���p�����P��ε����Ʒ�Ƶĺ���̽ӑ�ѽ��M��β��

����܇���ΈԳ�ȥ���r����������Ҫ��늳خa�ܵĆ��}���mȻ���r���F��늳��I���”����“�����͑����࣬��a�����ѽ����Ϸ֡����˽⌎�r��Ŀǰ���L�ΰ������������㽭�h��57GWh��Ρ�����Fisker��˾3���Ӌ15GWhӆ�Ρ���������늄���܇ELMSӆ�Ρ�������Դ5��ӆ�Ρ���˹��4��ӆ�Ρ��c�L����܇����10���L�ڑ��Ժ����f�h���@���Y����܇7��ӆ���Լ��Ӵ�؛���R�����F������˹�R˹��

�����@Щ܇�����ѽ��i����δ������늳خa�ܣ���“εС��”�@Щ��̎���N�����l���������o�ɺ��y�ڌ��r���@�ø����늳خa�ܡ����ҟoՓ�Ǟ��˹���朰�ȫ߀��δ���İlչ��“εС��”����Ѻ���ڌ��r��һ����I�ϣ���������һ��Ͷ�Y�������_�@���̎�ڮa�����µ�늳ع�����Ҳ������֮�С�

���⣬�ďV���x���к��������Լ��������֮������������_���Կ�����܇���Ά���Ҫȥ���r��������Ҫ���Մ���늳ع��������ә࣬��������������һ늳���I�����@�N���ע�֓��L�U������������̎�ڿ��ٰlչ��܇����f��Ҳ�o�ɺ�ǣ����@����������_��ε����܇����ǰҲ�ڸ��ȁ�������Մ늳��������

�����@�ӵ�׃�������r��Ҳ�����^�ړ��ġ��b�ڌ��r������Įa�ܣ�܇���ǟo����ȫ�c���r��“Ó܉”�ġ�����ֻҪ���r����늳ؼ��g���ɱ���Ȼ�������ă��ݣ�“����”�ĵ�λ��Ȼ���ɺ��ӡ�

늳؏S����Ҫ��׃

��Ȼ�����r��Ҳ���Ǹ���o�n���@һ��“εС��”���w��������_���ܳɞ����늳��I���һ����־���¼���δ��܇������������ә�������ȡ����IJ�������������늳ص����a��

���҄���늳����鼃늄���܇�ĺ��ļ��g��܇��϶������M���似�g������늳�܇��ѳ֡��S������Դ��܇���������ߝq���������a���Կء���������늳ظ������ѽ��ɞ�������Դ܇���ڼ��g�lչ�ϵ���Ҫָ�ˣ������Լҵĵ�Ƭ늳سɹ�վ�˳����ıȁ��Ͼ�����õ����C��

������r�����D׃˼�룬܇����˪������Լ�δ���İlչ����ĕ����͌��r�������á�����Ŀǰ�@�N׃�����dz�Ƽ���ʼ�ˡ������L���J������ʾ“܇��϶��Dz�Ը����������ģ��]����Ը��׃��һ��ֻ�욤�ӵĹ�˾�����F���c�f���oՓ늳�߀����Դ��I�����H��������܇��Ĺ����̣�Ӳ�������Pϵ�Dz���������”�������f܇��δ��һ�������˪����Ԍ������ķ��������ֻ��һ���������c늳���I���Y�������S������һ���µ�څ�ݡ�

�����@����څ�ݣ������ИI�ľ��^���r��Ҳ�������֣�����2017�꣬���r�����c�������F���������r�����p���քe�ֹ�51%��49%����Ҫ���I���������늳�ϵ�y���_�l�����a���N�ۣ�����늳،��I���g�I��ȵļ��g�_�l�����g�D�����g��ԃ�����g���գ���Ҫ��؛�������F��

���⣬��ȁ�������һֱ����늳�������ĸ���늳����Ҳ�D׃��˼�룬�cһ�����F���Y������һ�����ϡ����˽⣬ԓ�Ŀ���ɺ�ÿ�����늳صĮa�ܿ����_��45GWh���܉�M��60�f�v늄�܇���b������δ�팢��Ҫ����һ�����F���µļt�졢���v�Լ��p������܇�ȣ���Ҋ���ѽ����F�Խo����ĸ���늳ض���ͨ�^�@�l���Y֮·���������֮·�����Λr����늳���I��

������܇�������늳���I��ُ���ߺ��Y���S�⣬߀�Ъ������S�@�l�����Ը����ķ��������ڌ���С܇����f���������O늳؏S�M���M���M�X�]�б�Ҫ�����Ը��A���ُ����������˹�������@Щ�������f��ֻҪ�������S��������ڲ�ُ����ô�����͕���ȡ�Խ�늳ع��S��ģʽ����Ŀǰ�ѽ��ʬF���@�Nڅ���ˣ��������܇��ȥ��Ą������Ͼ���������2030���c�������һ���ښW����6��늳ع��S������˹����ǰҲ�c�Ĵ�������˾Core Lithium�_����xʯ���V�����f�h���ƺ�Ҳ���Խ�늳؏S����D��

���@�N��r�£����늳ع�����߀���D׃˼�룬��ȡ����ֹɡ����Y�ķ�ʽ�������S��һ��܇���Ҏģ�����Խ�늳؏S�ĵ�·��Ŀǰ��늳ع����̌������R���֮�ġ�

���Y

����“εС��”�R�����һ��늳ع����̣����]�г�����ҵ��A�ϡ������S���N���Ŀ������L��“εС��”�oՓ�Ǟ��˹���朵İ�ȫ߀�Ǯa�������ϣ���������ֻ�������r��һ��늳ع����̣�����Ŀǰ���r���Įa��Ҳ�o���M��“εС��”�����@�ӵı����£����c“���r��”Ó܉Ҳ������֮�С�

���⣬܇���c늳���I����ֹ��������Y���S�����ɞ�δ������څ�ݣ�����܇����f���Ȳ��Ó���늳؏S���̣�Ҳ���û��M�^����YԴ�ڪ������S�ϣ��Θ��������أ����ɡ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

��Щ�������������Ě�����I��IPO·�ϼ��w����

2024-04-18 08:49 -

�̑B늳������qͣ�������w�ؑ����ˣ��I�Ȱl

2024-03-28 13:25 -

���܇��������늳ؾ��^�Ƿ��ڡ����b�Ͼơ���

2023-11-16 11:26 -

����늳���I�������S��ӿ ���w������ռȫ���Ј�ֱ�����n����

2023-10-30 09:30 -

����������A�� ����������ʲô��

2022-12-16 10:51 -

䇵V���V����10���������ʱ������L�����T�˼��w�_��������

2022-09-22 09:30 -

�Ⱦ���������Ї�����늳���I���w������

2022-08-25 08:31 -

�^ʣ߅���������F䇣�����Ҽ��wӿ�룬�����S�������D�y

2022-07-06 10:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

��Щ�������������Ě�����I��IPO·�ϼ��w����

2024-04-18 08:49 -

�̑B늳������qͣ�������w�ؑ����ˣ��I�Ȱl

2024-03-28 13:25 -

���܇��������늳ؾ��^�Ƿ��ڡ����b�Ͼơ���

2023-11-16 11:26 -

����늳���I�������S��ӿ ���w������ռȫ���Ј�ֱ�����n����

2023-10-30 09:30 -

����������A�� ����������ʲô��

2022-12-16 10:51 -

䇵V���V����10���������ʱ������L�����T�˼��w�_��������

2022-09-22 09:30

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖