����늳�2021�����c2022��չ��

�r�g:2022-01-17 09:27��Դ:늄���܇�^��� ����:������

�c��:

��

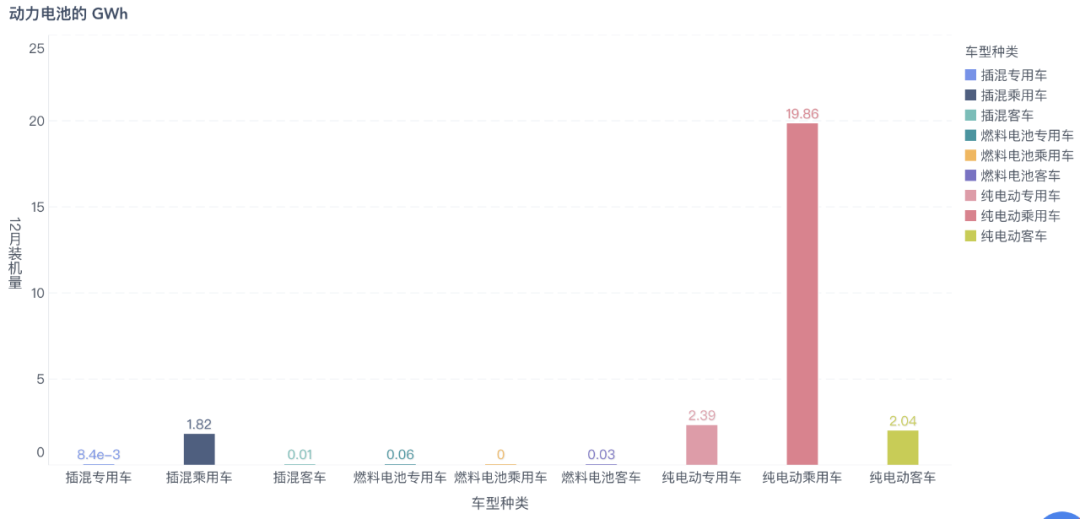

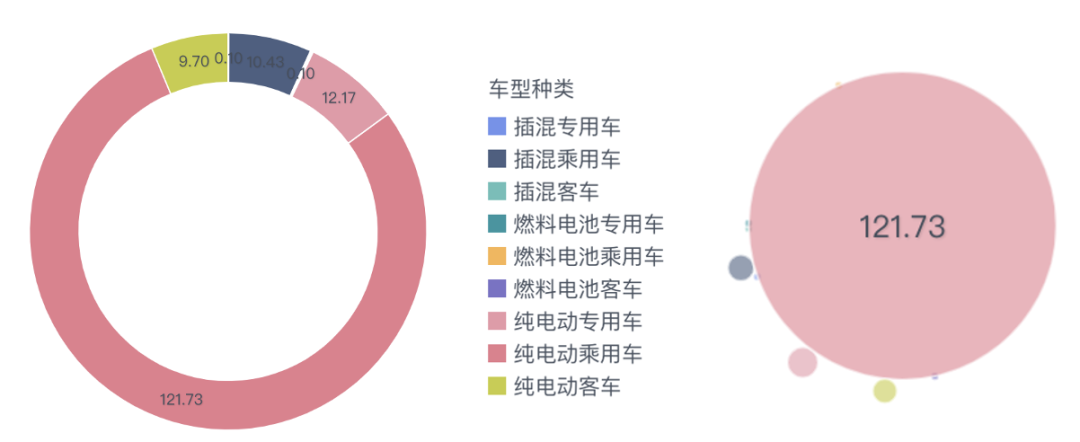

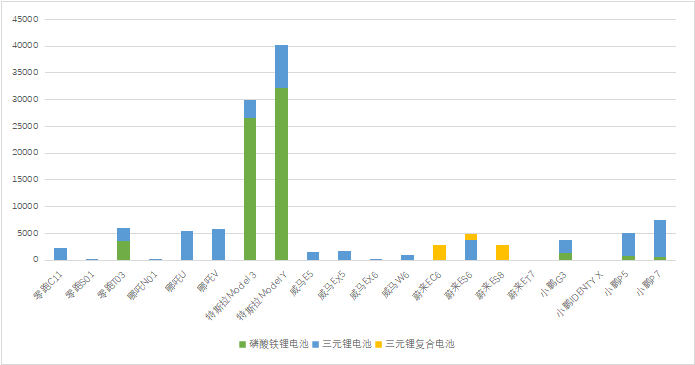

2021���m���䶨������늳��Ј���(j��ng)�v�˿��j��һ�ꡣ

-

12�£��a(ch��n)��31.6GWh���N��35.5GWh���b�C����26.2GWh

-

2021�꣺�a(ch��n)��219.7GWh���N�� 186.0GWh���b�C����154.5GWh

����(bi��o)����

����늳�

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)������l(f��)չע�돊�ń���

2024-06-04 09:19 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)������l(f��)չע�돊�ń���

2024-06-04 09:19 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�ھ�Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖