���Y��������늳�֮�����S��20�ꡰ���ӡ��ı��K����

������“һ������������”�ďV���Z�ɹ�������늳����M�V�����M�ߵ�ҕҰ����ռ���Ј����ǣ����ٴ��_��֪���ȡ�

Ȼ���������������늳�ĸ��˾�ā��\�Ƽ�Ŀǰ���Ӆs�������^��

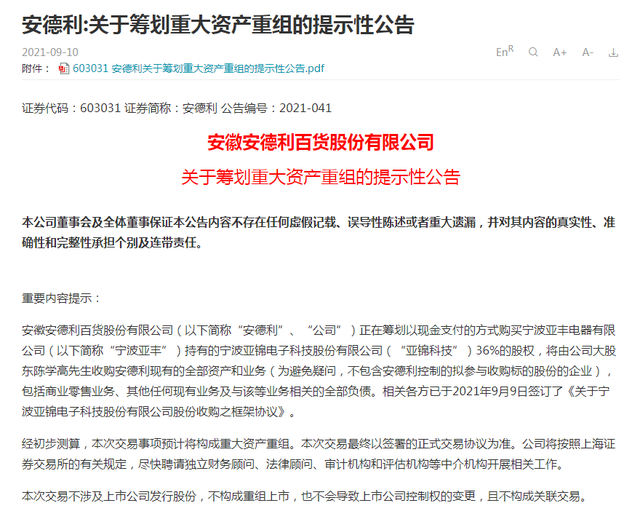

9��10�գ�A�����й�˾��������603031.SH���l����һ�l��ʾ�Թ��棬�����@ʾ��Ӌ��ͨ�^��24�|Ԫ�Č��rͨ�^�F��֧���ķ�ʽ��ُ���\�Ƽ�36%�Ĺə࣬����36%�ə������ı�Q���⣬������߀ͬ�r������15%�ɷ����ı�Q���Ҳ��ɳ��N��

�@һ�OӋ��ʹ�ð�������51%�ı�Q��ɞ遆�\�Ƽ��Č��H�����ˡ�

��Դ����˾����

���\�Ƽ������w�Y�a�������҂���Ϥ������늳ء�

���^9��13��֮�Ƀr��������ʎ�ߵ͡�

��Դ��Wind

��Դ��Wind

���v��ԃ���ڇ��c��ǰ�����һ�������գ�����������ُ�����A������ʽ���t��

��Դ����˾����

���_��Ϣ�@ʾ�����\�Ƽ���������늳�82.183%�Ĺə࣬�����������ؽM��ɺ�������Y�a��׃������늳ء��mȻ��˾�������Q�����ؽM�����ɽ蚤���У����Ј����˵Ľ��x�s���в�ͬ��

�oՓ��Σ���������؛����һ���څ^��h���Ј��ṩ�ԠI��؛���۵����й�˾��������ƽƽ�o�棬�s�����ɞ��ИI���^——����늳صĴ�ɖ|��

��ô�@Щ�꣬����늳ؾ������v��Щʲô��

01 ���ܿص����\

�������c��֮�g�ļm�����V�҂���“�W����˼�t�裬˼�����W�t��”�@��Ԓ������I�����л��Sͬ�ӳ��������I�c�Y���\����Ҫ�fͬ���M��

��Щ��˾����ӱ��F���ѡ����I�I�����ã��������Y���\�������Y�v�̮���������ܶ�̝�p�������M���W��˾���ڴ��У����Y�����c�������Ҳ�o�����ȘI����

�c���γɌ��ȵ��ǣ���Щ��˾���I�I���ܺã������ڌ��Y��ȱ���J�R���o����֮�ģ���K���´�����䣬���Ą�ʼ���m���Ľ��I���џo�����\����

����늳ؾ��Ǻ�һ��͵ĵ��Ͱ���֮һ��

�������늳��ИI���^��I������늳��B�m20����λ�Ӈ��ȉA��늳���ռ�ʵ�һ���V�����M�ߚgӭ����������늳عپW������“���ډA��늳��B�m28���Ї��N��ǰ�У�ÿ�u��10���A��늳ؾ���8����������”��

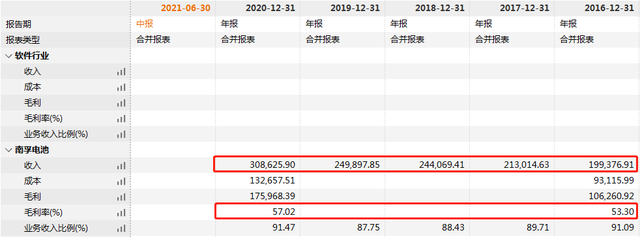

Wind�����@ʾ��2020������늳صĮ������������Ը��_23%��ë���ʸ��ǽӽ�60%��2020�꣬����늳ص�������_30.86�|Ԫ���遆�\�Ƽ�91.5%���룬��K���\�Ƽ���Ӌ���F������5.65�|Ԫ��

��Դ��Wind�����\�Ƽ����

�����^�����Y��֮·���s���˶���@Ϣ��

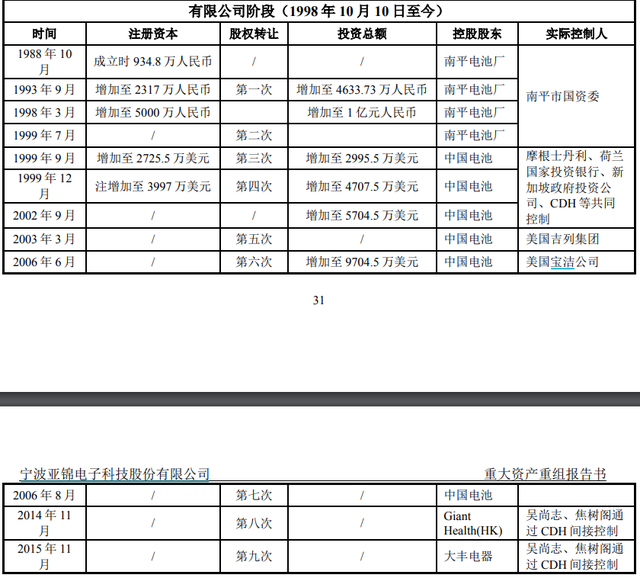

����늳صĄ��������ݵ�1954���ڸ���ʡ��ƽ��Сɽ���������һ��늳؏S——��ƽ늳؏S����ֱ������ďS�Lꐁ�ï��1976�굽��֮ǰ���@��С늳؏S����ò��ز���

�ĸ���������W���Wϵ���I��ꐁ�ï�����@��Сɽ��������늳؏S���������C���ܿ�ͳ��L��S�L��

1986��r��ꐁ�ï�������졣�@�ο���ꐁ�ï�l�F�ˇ���늳����a�c���H�IJ��——�����Ј��ѽ��ÉA�i늳��ˣ�������߀�������ĸ�늳ء�

��������ꐁ�ïͨ�^���M���Y�õ���һ�P�J��������r�F���LR6���a��������ȣ���1988����ʽ������ƽ����늳ع�˾��

��ʮ������ڣ��Ї���늳��ИI��̼��늳؞������S�������C����ӮaƷ�ij��F�Ͱlչ���A��늳ؑ{����������ʹ�Õr�g�L�����c��ȡ��̼��늳�ռ���Ј�������λ���ɴˣ�����늳�Ó�f������

1993��r������늳��N���ѽ����Ӈ��ȉA�i늳ص�һ����2003�꣬����С늳��Ј���һ�붼������늳ص����¡�

����Ҳ���Y����Ҳ���Y��

1999�꣬Ħ��ʿ�����Ϻ��m����Ͷ�Y�y�С��¼�������Ͷ�Y��˾�ȳ����Ї�늳ع�˾��ُ����늳أ����r�з��ֹ�51%�����Y�ֹ�49%�������ă��������˿عəࡣ

���S���ֹə౻���۽o��Ħ��ʿ�������������Y�ɞ�عɹɖ|��

�ə��ѽ�������з����˕r���y�������Լ������\��2003��r�����Y�ɖ|������늳صĹə��D�o���������м��F��2006��r����������ُ�˼��У�����늳صĿ��ƙ��ٴα��D�ơ�

��Ҫ֪�����������м��F�Լ�����һ�����a늳ص����w——����������ѽ���90������Ї�늳ؠ�����ݔ�o�����ڡ�

��ˣ�����늳��ڌ����ͼ������У���Ȼ����̫���^��

��ý�w������ڿع����g���˱�������늳غ������µĽ����늳ظ������䌦����늳����®aƷ���аl�������Ј����N�۵ȷ����M����һ�����ơ�

��Դ�����\�Ƽ��ؽM������2015��

ý�w��Ϣ�@ʾ����2003�����ұ����댚���r���@λ��I��I�Ҿ��ѽ���Ȼ�x����2015�ꁆ�\�Ƽ��l�����ؽM�����У����r�Ķ����ɆT�Л]��ꐁ�ï������ȫ�Ķ�δ���F�^ꐁ�ï�����֡�

02 վ�����ڱ���Ķ���

����ԭ�������������“С늳�”��I��֮���Ա����Y�x�У����������������еďV��Ј�ǰ����

����K������늳��ڹɖ|����׃���У�����֮·ʼ�K�R�\��

�ȵ��ə����»ص��з��ɖ|����ĕr�r�g�ѵ���2014��11�¡����r������Ͷ�Y���Y2�|��Ԫ�������Ї��y���J��3.8�|��Ԫ���Č�����˾������ُ������늳�78.775%�Ĺəࡣ

���@�䌍�����Ƕ���Ͷ�Y��һ�΅��c����늳ص�Ͷ�Y����ȻҲ���������һ�Ρ�

��ý�w���������Ͷ�Y�c����늳صĜYԴʼ��1997�ꡣ���r�����Ą�ʼ�˅���־�c�����w߀���н�˾����

�����н�˾Ͷ�Y��ؓ؟�ˡ����¿��������־ؓ؟Ͷ�Y���Ŀ�У��Ͱ���������늳ء�1999�꣬��������������늳؏S�M�и����������Y���н�˾���頿�^������æ������Ħ��˹̹�������m�y�е����Y�������Y����K�ع�����늳ء�

2002�꣬������Ҫ��֮�£�����˽ļ�ə��I�յą���־�������w���˹�ͬ�����˶���Ͷ�Y���{�������r���н�˾���YԴ������Ͷ�Y���_ʼ��Ͷ�Y�Ŀ�У����ѽ�����������Ҫ�ľ��^��I����늳ء���ţ��I����w���ȡ�

�ڴ˺�Ď�݆�ə��D�У�Ͷ�Y������늳صĶ���Ͷ�Y�@���S��Ҳ��˵춨�˶���Ͷ�Y���ИI�еĵ�λ��

2014�꣬�����K����ʽ�@�ÿعə�֮���_ʼ������늳��\������֮·��

2015��r������Ͷ�Y������늳�60%�Ĺə࣬ͨ�^������ʽ��26.4�|Ԫ�ăr���b�������幫˾���\�Ƽ���“��”�С�2016��2�£��@�P�Y�a��ُ��ɣ�����Ͷ�Y���ý����w�ɞ遆�\�Ƽ��Ķ����L��

��ُ���7���º��\�Ƽ���չ�_��һ�P�������Q������늳��ИI��Ӌ���l�йɷ�ļ���Y����Ҫļ�YӋ��������ُ�I����늳�ʣ��40%�ə࣬��ُ�����늳ع�˾���A��늳ع�˾�Լ�����늳ع�˾��

�@��ļ�Y���l�˙C��Ͷ�Y�ߵğ��ҷ�푣��l�Ѓr���2.5Ԫ/�ɣ�����64��Ͷ�Y���Jُ��11.05�|�ɣ���Ӌ27.6�|Ԫ������9������Ͷ�Y��֮�⣬����55��Ͷ�Y�߶��ǙC�������а����˽�Ԫ혰������L�����H���С���̩������؛����ͨ��؛�șC�����Լ��V�l�Cȯ����̩�Cȯ�����y�Cȯ���A���Cȯ���A���Cȯ�șC�������Ў��ɡ�

�@Щ�C��Ͷ�Y�߮����x�S�Jُ�����еľ�������늳��@�K“��������”�Լ�����Ͷ�Y����피�PE���Y���\��������

����늳����郞�|�ĺ����Y�a��ÿ�궼����20%���ϵ��������L�������c������Ͷ�Y�ߣ����]�а��ګ@�÷ּt��Ҳ�]�к��m���˳��C�ơ�

2018��3�£����\�Ƽ��l���ˌ���Ͷ�Y���棬��˾��15�|Ԫ��������i�����I���F����˾�����º��Q“�i�����I”�� ��ռ�i�����I���ɱ���40%���i�����I��A�����й�˾�i��ʿ��600804.SH��ĸ��˾�����\�Ƽ�����i�����I��һ�����l������늳ؽ蚤�i��ʿ�IJ��롣

���\�Ƽ�߀�c�d�I���H���к����������J���ͬ���Գ��е�����늳�60%�ə��|Ѻ��ȡ��10�|Ԫ��ُ�J������d�I���H���Ќ��@�P�Y��ֱ��֧���o���i�����I��

���\�Ƽ�����i��ʿ�ԁ����i��ʿ�I�����ԣ��ɃrҲ���m�µ��������\�Ƽ�����߀�����w����˱�ؓ�����d�I���H���н����10�|Ԫ���ա�

ͬ�r�����\�Ƽ�һֱ�ԁ����ڹ�����y�Ć��}���i��ʿ�Ŀ��ؓ؟�˶�ij����2019��7��3�ձ�������ͬ��8��9�ձ����ʴ�����

��K���\�c�i��ʿ�����Lԇ�нӵ�����ͨ�Ļ���ĿҲ��ʧ������������ͨ��2.692�|Ԫ���`�s��

03 ��������ُ����

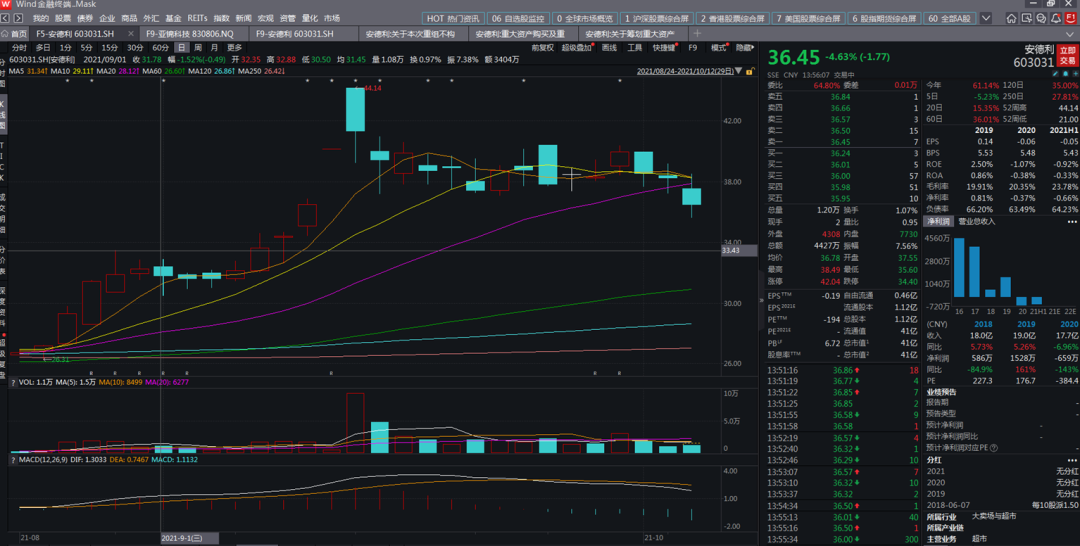

��ǰ�����c�������o���˳���Ͷ�Y�C�����������Ƅӱ�ؓ���յā��\�Ƽ���������늳صĹəࡣ

ֱ������9�£����۹ə�һ�²ŽK�����˹��_���Mչ��

�ڽ�B���w����ُ����֮ǰ���҂����S��ԓ�������尲������؛�Ȳ��������Pϵ��

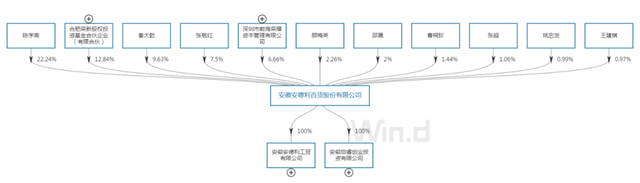

��������һ�ҁ����յą^�����̳�������2016�����С�����ԭ������ꐌW�߮��r���а������s50.12%�Ĺɷݡ�����2019�꣬ꐌW�߾��ѽ����������Ŀ��ƙ��u�o�˘s�»��𣬶����ߵĿ������ǖ|ɽ���ܵČ��H������֮һԬ���������ľ��D��

����7�£���������ԭ���H������ꐌW���ٴ��D6.66%�Ĺɷݽo�s�»����һ���Є���ǰ���sҫ�����ߞ�ǰ�ߵĈ����պϻ��ˣ�����ˌ��H�����˘s�»���һ�����ư�����29.13%�Ĺɷݣ���ꐌW������߀��22.24%�ɷݡ�

��Դ��Wind

Ȼ�����������ُ�ķ��������OӋ���^���s��

1�����й�˾��ُ�Y�a

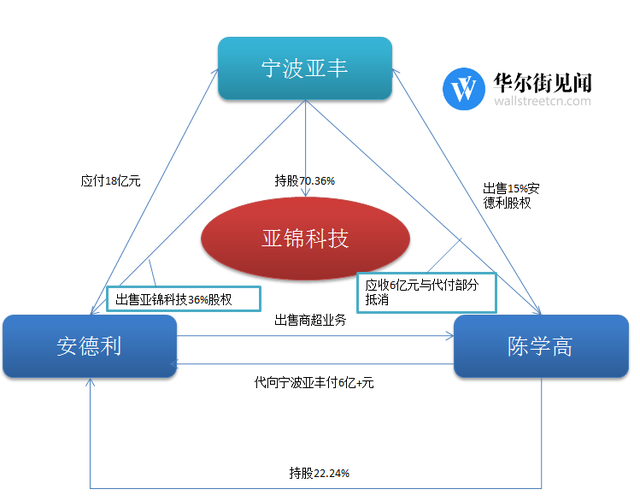

���ν��ׁ��\�Ƽ�36%�Ĺə��Č������S����ُ�룬��ֵ��Ӌ24.55�|Ԫ������18�|Ԫ�ɰ������ԬF��֧����ʣ�ಿ����ꐌW�ߴ�����

2022-2024�꣬���\�Ƽ��Ěwĸ��������������6.16�|Ԫ��6.57�|Ԫ��6.99�|Ԫ���i��ʿ���P��һ�Гp��Ӱ푲�Ӌ���ڃȣ���

2�����й�˾���۬F���Y�a�͘I��

��������Ŀǰ�I��——�̳��I��——ȫ�����۽oꐌW�ߣ����׃r����6�|Ԫ��

�@���ֽ��׃r��ֱ���c��һ������ꐌW�߂��˲���֧�����������������в��㣬��ꐌW�߂�����2����a�㡣

3���f�h�D���й�˾�ɷ�

ꐌW�ߌ�Ŀǰ���еİ������Ĺə���15%�D�o���\�Ƽ�Ŀǰ�Ĺɖ|�������S�����rӋ6.56�|Ԫ�������ìF��֧�����Â��յ�����

4�����m���װ���

���2022-2024��Č�ـ�������_�ɣ��������S�Й�Ҫ������ُʣ�ಿ�ֹɷݣ�������\�Ƽ��������ɖ|Ը����ۣ�������Ҳ��ԓһ����ُ��

�����@�����Č��|�飺ꐌW���D������15%�Ĺə�o�������S���@��6.56�|Ԫ�F�𣻁��\�Ƽ����۽oꐌW���̳��Y�a���rֵ6�|Ԫ+�������F��ֱ���D�遆�\�Ƽ��Ľ��״����������״�����6�|Ԫ+�����c�������S���յ�6�|Ԫ+�������

��Դ����������ُ�����A��

������r��ȫ��ͬ���t����ĽY���ǣ�

��ꐌW�߁��f����15%�������ə��Q�ذ�����ԭ��100%���̳��I�գ�

�����������f����18�|Ԫ�����x�̳��I�ղ��@�Á��\�Ƽ�36%�Ĺəࣻ

���������S���f���u��36%���\�Ƽ��Ĺə࣬�Q��18�|Ԫ�F��+15%�������əࡣ

�������ķ�������������B�l�ɷ↖ԃ�����dz���ᘌ��ԡ�

����ʣ��18�|Ԫ���Y����Դ�@һ���}����9��25�հ������؏͆�ԃ������ʂ�ͨ�^�ع��ӹ�˾�����ٔ��ɖ|�M��11�|Ԫ�Ĺə����Y��7�|Ԫ�Ă������Y��

����11�|Ԫ�ə����Y������Y���Ќ������������ʡ����һ���������������������Դ��܇�����²��ϻ����P���𡢺�����顢�ɖ|�ȣ�7�|Ԫ�������Y������Y�������ط�����ƽ�_���ɖ|�ȣ��������Y�����ʰ���ͬ���y���J�����ʣ��r�g������3�ꡣ

04 δ����·

�����Ї�����һ����늳����ߣ�����1954��ǰ���ij����r�gӋ�㣬���ڵĚvʷ����ѽ�70�ꣻ����1988�걾�w�ij����r�gӋ�㣬Ҳ�ѽ�33���ˡ�

�@��һ������늳�һ�硢�^�������������܉�_��“늳�é”��Ʒ�ƣ����s��Ä�ʼ�˔��ߡ����Y���Ј������o�����������ܲ����˸е���ϧ��

������ꐁ�ï�Ď��I�£�����늳ص�ǰ11�궼����Խ��Խ�õ�·�ϡ�����1999���������Y����֮������늳ؾͳɞ鱊���Y������ĵ���P�����ѽ�ʧȥ���Z�Ј������g�аl�ľ�����

����ԭ��һ�����DZ����Y��ُ��ѩ�أ��^�ߵ����Y����ʹ�������P���M־֮�r������늳؟o�����FIPO��������ֻ���ڲ�ͬ�Ĺɖ|֮�g�������ߣ�ʧȥ���Ы@�ø��ðlչ�ęC����

��һ���棬�t�dzɞ�عɹɖ|��ؔ��Ͷ�Y�߂������Y���Α�ȱ������˼�S���۹⡣

�^ȥ��20�������늳�ʼ�K����С늳أ��mȻꐁ�ï1999��r���_ʼ�аl�늳أ����ڴ˺������˶��C�У�����Ȼ��“С늳�”���ҕr��������֪�����١�

���ھ��@�Ӻͳɞ�������“늳�é”ʧ֮���ۡ�����Č��r��������2011�꣬���H�H����8��r�g�ͳ��L��“����Դ늳�����”���Q��A�ɡ�

Ψһ���\���c�ǣ��mȻ���ڛ]���^�m���LҲ�]��ץס�늳صęC������ԭ�ȵĘI����Ȼ�����ò��e��

2018����2021���ϰ��꣬����늳صĠI�I����քe��27.6�|Ԫ��28�|Ԫ��33�|Ԫ��18.8�|Ԫ���������քe��5�|Ԫ��5.5�|Ԫ��6.4�|Ԫ��4.56�|Ԫ��

�ИI�������Ї��A���\�i늳خa��������ʬF���Lڅ�ݡ����_�Y���@ʾ��2018�꣬�Ї��A���\�i늳خa����193.2�|ֻ��ǰհ�a�I�о�Ժ�y���@ʾ��2020���Ї��A���\�i늳خa���s��212.8�|ֻ��

Ŀǰ���ڇ����Ј����mȻ����늳����f̎��ǰ�У������R���������p¹�����ԡ��A̩��늳�Ʒ�Ƶĸ�����

�ڇ��H�Ј��ϣ����H�Ј��о��C��Technavio�l���Ĉ���@ʾ��2020����2024�꣬ȫ��A��늳��Ј��������L4.93�|��Ԫ���AӋ��ͺ����L�ʳ��^1%��

�����H�Ј�����늳صĸ������ݲ������м��F�µĽ������Ȼ�ں���ռ�����ݡ�

�mȻ���ν����Ƿ��܉�@������Ŀǰ����δ֪����������F���܉�������\�Ƽ���߀���գ��������c�����ęC��Ҳ��Ҫ���]�˳�·�����@���ٶ������������늳عɃr���f���������Dz�С�ĉ�����

��Դ��Wind

������늳��@�����ƾ��^���f�����Y�������M�����ֵĕr�g�L�_20�꣬�ѽ�̫�á�

��Щ�����ڮ������ߵĹɖ|����Ҳ�Ǖr����֣����ڌ��������·ŻؘI�գ��ؚw�̘I���|�ˡ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖