ȫ����܊�丂ِ�����r�������ĺ��⸂�����ւ�

ȫ���늮a�I�Ј�����2025���M�뵽TWh�r�����U�a���ڳɞ����^����I�������ɣ�������ý�wȫ���Pע�ȵģ��LJ��ȵ�늳���I��

-

�^ȥ��12�·�����Ͷ�Y�½���������늳��Ŀ֮���� 2��25�գ����r���ٰl�U�a���棺��ع��ӹ�˾�r��������Ͷ�Y�����^105�|Ԫ���U������늳����a���Ŀ���H�^�˰��꣬���r���֒�����582�|Ԫ���������������ͽ����˴��������늳����a������ؔU�a���档��ֹĿǰ�����r��Ҏ���Įa���ѽ����^600GWh��

-

��L��ꠛ_�h������꠆TҲ���������6�·ݣ��|�����(SZ:300014)�c�G�T��� ^��ί����ӆ����Ͷ�Y�f�h����ӋͶ�Y���O134.5GWh�Ą�������늳��Ŀ���к��������ɶ�����h���Ϸ������»��صĽ��O�ͳ��ݡ��B�Tԭ�л��صĔU�aӋ�����U���a�ܳ��^100GWh�����˱������أ��^������늳���I���ڷe�O�_������ģʽ��ͬ�r���к��늺ͷ䳲��Դ���ڞ�IPO���ʂ䣬�ȁ���ҲӋ���ֲ�늳ؘI�ՆΪ����У���U�a�ʂ䏗ˎ��

���ң�����늳���I���������ȫ���Ј�������U�aҲ�������ݱ���M���С�

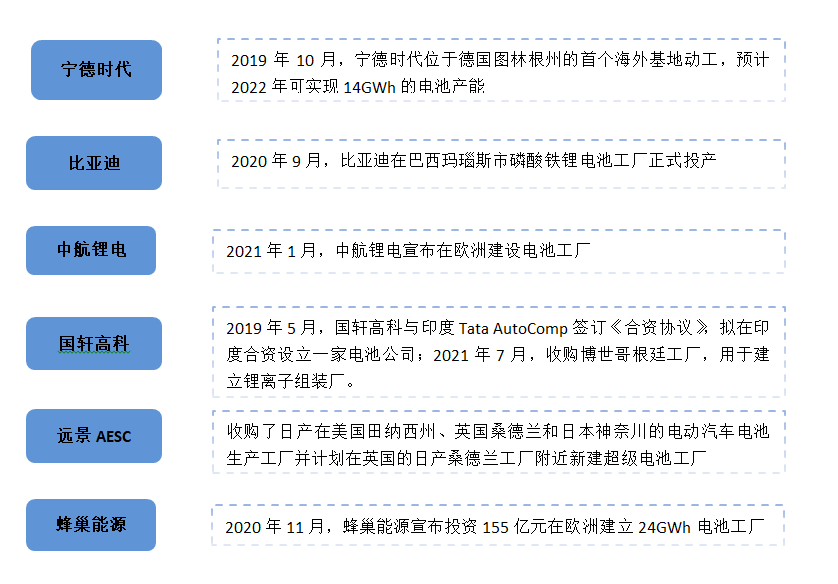

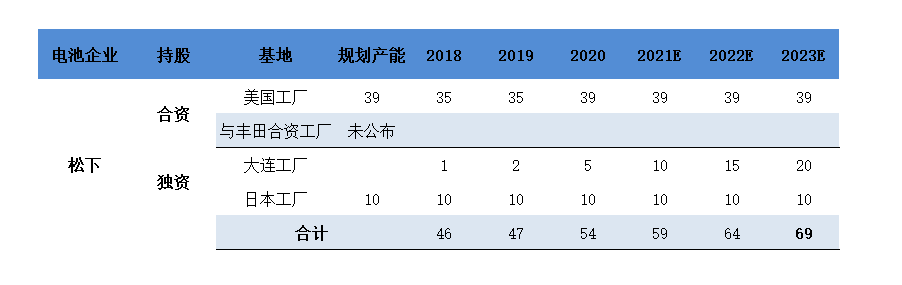

�D1�����Ȅ���늳���I�ĺ����Ŀ���Y�ρ�Դ����˾����

�Ї�����늳���I���ٔU����ԭ�H���Ј�����Խ��Խ��ʢ�������ĵ�߉�ǣ��Ї�����늳���I�{�輼�g���������������ͳɱ������������w�M����H܇����wϵ�����猎�r����؛��˹�������߿ƹ�؛���|����ܳɞ錚�R���c�����̵ȵȡ�

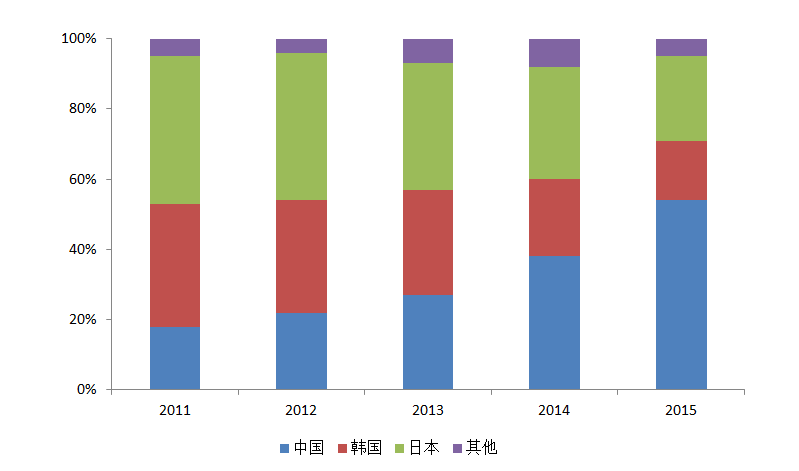

�F���҇��Ą���늳خa�I�����f��ȫ���L��ˣ�������ʮ��ǰ���҂����ҵĄ���늳������̎���ИIβ���������n�ɇ���ȫ���Ј����~��ȫ�]���ȡ��{�������������k���µ��������ڇ������ߵķ����£��Ї�����늳���I�������𣬏�2011�����𣬃H��4��r�g����2015���Ї���ɞ��˄���늳ص�һ���a����ռ��ȫ���Ј����~�s54%��

�r�����գ��Ї����H����ȫ��������늳خa�ܺ������ƵĮa�I朣�����������һ���߂���H����������I��ȫ������ǰʮ����I�Ї���ռ5ϯ��

�D2���v��ȫ�����늳ظ����Ј����~���Y�ρ�Դ���߹���

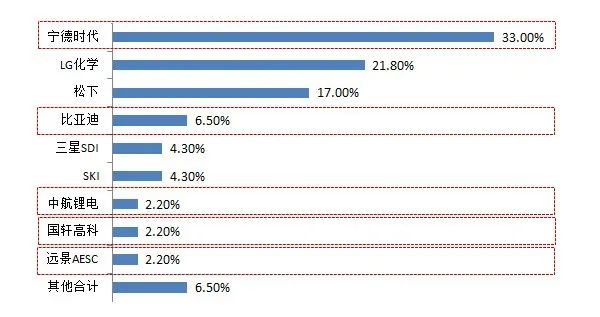

�D3��2021���һ����ȫ�����늳��b�C������ռ�ʣ��Y�ρ�Դ��SNE Research

�ۿ����Ї���I�����U����Ј����~�ͮa�ܣ�������I���ܵ�ǰ��δ�еĉ��ȸС���Σ�C���ǣ��Ї�����늳���I�ڼ��g�ϲ����Ǹ��S�ߣ��Č��r����CTP���g�ٵ��ȁ��ϵĵ�Ƭ늳أ�߀�������аl��CTC���g������늳ؼ��g�ĸ��������Ї�����늳���I������

֪��֪�ˣ��ّ����P�ć���늳���I���ˣ���Ȼ��Ȼ��ԓ��һ�����}���S���Ї���I����������ȫ���M�̣��������ߵĺ������늳���I�������^����ô�ӣ�

��1�������늾��^

�v�������������f���늳صı����ˣ���Փ���M��߀�DŽ���늳أ����¶��Ǯ�֮�o������ǰ݅������1994�����¾ͳɹ��аl���ɳ���늳أ�����Ľ�10��r�g������һֱ�������M�늳����^λ�ã��������¡������ڃȵ��ձ���I���Ŕ���ȫ���늳��Ј����@��ֵ��һ������ձ��ڲ��ϵ��T�༚���I����ȫ���g���I���ߡ�

�ص����µ�늳ؘI�գ�����2008�꣬�����_ʼ�c��˹�����������ք���늳��I���S����˹���N���Ŀ������L���������µĄ���늳س�؛����һ�Ĺ�ڡ�

�������c��˹���ĺ����У�����A��늳أ��ژI�����Ȍ��F��NCA 18650+��̼ؓ�O�A��늳����a����18650��21700�ٵ�4680�������A��늳ص����ܰl�]���˘O�£��������ܶȺ��оһ���Եȷ����L���I��ȫ�ИI��

ӛ�ñ˕r���mȻ���µ�늳ؘI�ղ�ٍ�X������ҕ���늳��ИI�Ľ^���߷壬ֻ��հ��֮��

��2������

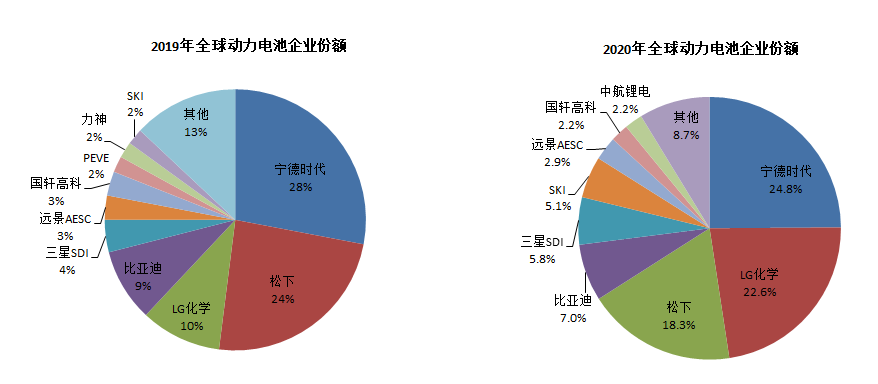

��2017��֮ǰ�����µĄ���늳��Ј����~һֱ��ȫ���һ����ռ�ʸ��_30%���S���Ї�����Դ�Ј��ı��l���Ї�����늳خa�I朿����d�����µĄ���늳س�؛�������r���s�������ӵڶ�������2020�꣬�����ֱ�LG���W��Խ�������������ٿ������ϰ��ꔵ�������µ���ռ�ʽ���14.9%�����^�p��r���ѽ����ء�

�D4�����µ�ȫ���Ј����~��u�p�٣��Y�ρ�Դ��SNE Research

����ԭ���������´�ǰһֱ�Ή���˹�����_�l�͑���Ը���أ��{����˹��һ�ҵ��������������һ��Ȼ���͑��Y����һ���[���������·N����

��2020���ԁ�����˹�����^����LG���W�͌��r������������˹���ķ��~��u���Qʳ������˹���ķ��~����֮�s�]�������͑��a��Gʧ���Ј����~��

��Σ������L�����ĈA��늳�����˾��90%�a�����ڈA��늳أ��A��늳صĮa�ܺͼ��g�_���o���ܼ������Ƿ���늳�Ҏģһֱ��С���o���γ�Ҏģ�����gҲ�]�и��ϣ����·���늳�ȱ�����������͑���չ�ܵ�������

�����f��Ҳ��˹����“��”Ҳ��˹����

���H�ϣ��������ձ�������ؔ�Fס���wϵ�����µ��ИI��λ�ܵ��_���������������ؔ�Fԓ��һ��֮����Ȼ����u�ĬF���ǣ�����늳ؘI���ڼ��F���w�I��ռ�ȃH��9%���ң�����ؕ�I�H��1%���@Ȼ�@���M����ٍ�X�����⣬���F��Ȼ�Dz�ٝ�������^�m�U�a�����������£��������½�Щ��Įa�ܔU��һֱ����e�O��

����2019��4�£��R˹�˾����l�����ģ�����늳خa��2018��7�·��_ʼ���ѽ�������Model 3�Įa�����K�ڵ���2020��6�£��R˹���̟o���̣�������LG���W����������S��Ҳ�_ʼ��؛���a��˹����

�����¸��������ǣ���˹��߀���Խ����S�Լ����������̣�����Ϣָ����˹���ѽ��ڿ��]�ȁ��ϵĵ�Ƭ늳ء������O��һ�£������������˹���ķ��~�^�m��LG���W�����r���Ϸ֣����������R˹�ˌ����صג����������ص���������ӭ���_�הأ�

��3������ϣ����ã

�ИI��λ�����ܵ��_��������Ҳԇ�D��Щ��׃��һ���棬���²������ĈA��늳أ��_ʼ�lչ����늳أ���չ�����͑����F�������ء����S����Y�ȏS�̵��ٲ���܇�ͣ�ȥ��߀�c�S����Y����늳����칫˾����һ���棬�����_ʼ�ʂ�U�a������ֹ��2023���Ҏ���a�܃H��69GWh����ǰȫ��܇������늄ӻ��D�ͣ������µĿ͑��_�l�ٶȁ������@Ȼ̫�����Įa�ܔU������������߀�Dz�ȡ���S���_�����Ї�����늳���I�ĔU���������졣

�D5�����®a��Ҏ����GWh�����Y�ρ�Դ����˾����

�r��������r���Bһ��Ҋ�������f�����յ�����ǰ݅�mȻ���g�]���f�����̘Iģʽ��ʧ�������䱻һ����һ����݅��Խ���ڛ]�п����̘Iģʽ��ϴ�ĸ���֮ǰ���҂����y���������ؚܻw��

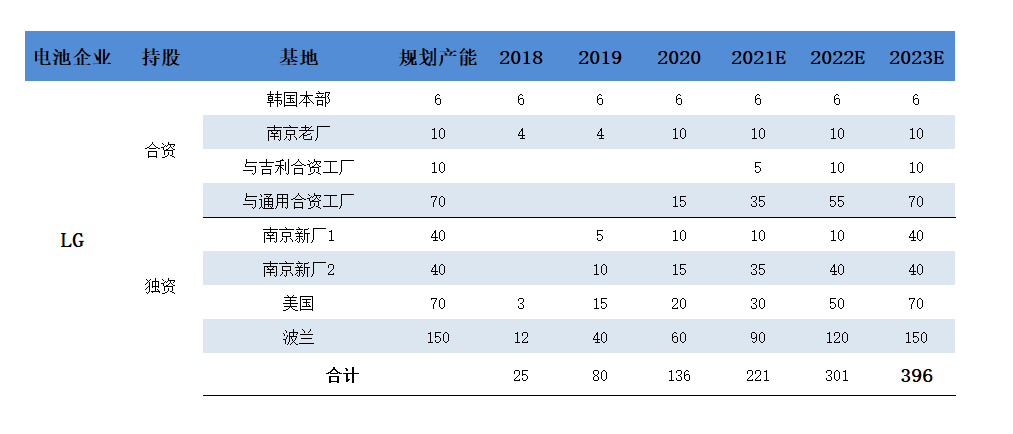

��1�� LG���W��ǰ������

���vLG���W֮ǰ���ò������䱳�����������LG���F��LG���F��1947�ꄓ���Ę�ϲ���W���I����lչ������Ŀǰ���n���ڶ��F���H�������ǣ���I�ո��w���W��Դ��늙C��ӡ��Cе���١��Q���ա����ڼ������I���w���������I��

����1996��LG���W���_ʼ�аl�늳أ��H���������꣩�����^���A�ο����Ǐ��ձ��W��������늘O�����͈F��ЃH�еĸ�늳����a�ˆT������ȱ��ȫ���g�͌��I�ˆT�������аl��ʧ����K�����r����ԇ�D�c�������ձ�����I�����g�������Y�������]�T�������f���g���e���B�����wϵ���DZ��ܣ����rLG���W���늳ص��аl�����˽��֡�

���治�У������Âȓ���LG���W�_ʼ���ձ���С��I��ע�⣬�g�ӫ@���˼��g���O���֪�R�������������߅����߅ԇһ�������ڹPӛ����С��늳�ԇ�a�ɹ�������1999�꣬��x��늳ؽK�����a�ɹ���

�늳����T֮��LG���W�{�������W���ϵļ��g�e�ۣ��_ʼ�аl���O����ĤͿ����늽�Һ������2010�꣬LG���Wλ��������Ъ���ݵĄ���늳ع��S�ӹ����_ʼ����U��ģʽ��

�mȻͬ��ؔ�F��������LG���W�����²�ͬ���ǣ����늳ؘI���ڼ��Fһֱ�д��ڸУ�LG���W��2018�꿂�I�ռs1630�|Ԫ������늳ذ�K�I��ռ�ȼs24%����LG���W�ĵڶ���I�գ��H���ڻ������ϣ������S������늳ؘI�յķ�����늳ؘI���ѽ��ɞ�LG���W�µ����L�c��

�D6��LG���W�������룬�Y�ρ�Դ����˾��|���Cȯ

�^ȥ���꣬LG���W�İlչ���^Ѹ�ͣ�ȫ����ռ�ʏ�2019���10%�S�����˽����ϰ����24.3%��ֱ�ƌ��r����29.6%��������ȥ��ͬ�ڣ�LG���W���b�C�����^���r�����������һ��

�ڮa��Ҏ�����棬LG���Wͬ�Ӽ��M����ֹ2023��LG���WҎ���a���ѽ��_��396GWh�����˱��C���O���ϵķ���������LG���W����Ӌ��Ͷ�Y27.38�|Ԫ�Խ�һ�����O���Ϲ��S��

���Կ�����LG�͌��r���ĸ������Էdz���ơ����ò��f��LG�ѽ��Ǻ������늳���I�У�����ϣ����һ���ˡ�

�D7��LG���W�a��Ҏ����GWh�����Y�ρ�Դ��SNE����˾����

��2���Ї���

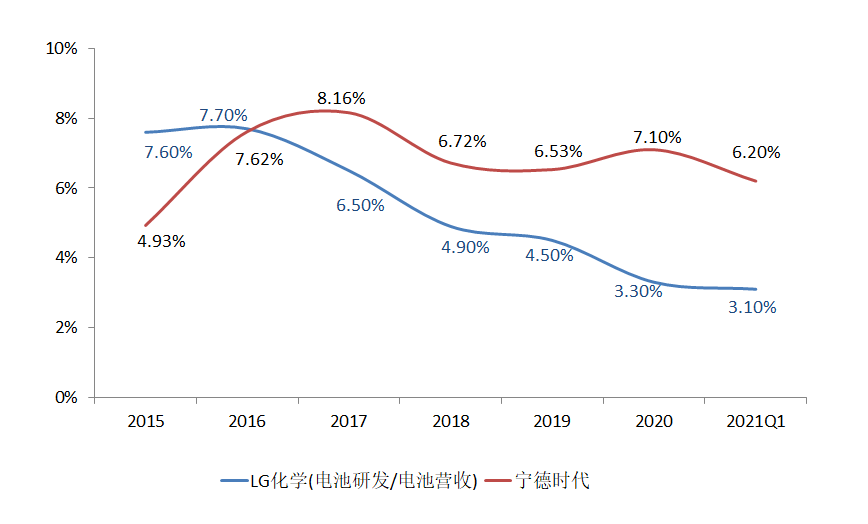

�����º�LG���W������ĺ�����I�ļ��gˮƽ�������ɣ��������º�LG���W����һ����ͬ�c�����ǹ����wϵ���]�������ήa�I��Ա������������³ɱ��Ӹ߲������O��Ӱ��ˮaƷ�C�ϸ�������

�෴���҇��ĸ��ԃr���늹����wϵ�ѽ��LJ��Ȅ���늳���I�ĺ��ĸ�����֮һ�����ԇ������^���r���������ڽ����ϰ������β��ϴ���q�r����r�£����r����ë����߀���_��23%���h�h����LG���W�����²���10%��ë���ʡ�

�D8�����r������늳ؚv��ë���ʣ��Y�ρ�Դ����˾����

���LG�_ʼ���۹��D���Ї�������wϵ��8��31�գ���Դ���|����Q����˾�M�cLG����Դ��ӆ���������C�f�h������LG����Դ������Ĥ���f�h���~�s43.11�|Ԫ����늽�Һ���棬�����͇�̩�A�s�ѽ��M��LG���W����朣������O�䷽�棬LG���W��ӆ�δ���Ͷ�o�˺��ɿƼ���A����һ��߀���^LG����ɡ�

ֵ��һ����ǣ��Ї�����늳����^���r����LG���Wһ�ӣ����g�YԴ�������ձ���I�����µĹ���Ӷ�����ATL�ĺ��ĹǸɣ������ڰlչ�A�Σ�����Ҳ�õ���ATL�ļ��g�c�����Ĵ���֧�֣��ɞ�����ڳɹ����P�I��

���^һ�_ʼ���ձ���I�ļ��g��ˇ�_�����ڌ��r�������r��ֻ�����аl���ºݹ���Ѹ���ڼ��g���sLG���W�Ⱥ�����I�����������Č��r�����[���ڃɄt�����۵Ĺ�������У����r���cATL���𡶽��漼�g�S�Ʌf�h�������F�˼��g����ݔ����

�D9��LG���W�c���r���аl�M���ʌ��ȣ��Y�ρ�Դ����˾���棬��˾���

��3������·�ϵĔr·ʯ

�v�[����늳���I��LG���W�Įa��Ҏ������M�ģ�����LG���W�Ŀ͑��ԚW���͑�������2020��LG���W�ښW���^����ռ���_60%�����}Ҳ�ɴ˱�¶�����ˣ�Ҫ֪���W�ޛ]�г�Ҏģ�ı�������늳���I������������l�O�����������

��Σ�늳ذ�ȫ���}һֱ�\����LG���W������2�·ݣ��F����܇Ҳ��LGES늳�����L�U�ٻ���8.2�f�v늄���܇�������͑�ͨ����܇�ٶ������ٻ�7.3�f�v���dLG���Wܛ��늳ص�ѩ���mBolt늄�܇���B�Ӵ�ǰ���ٻص�܇�ͣ�Ŀǰ��Ӌ�ٻ����_��14.2�f�v���l�����ٻس���LG���W�pʧ����������Ҳ���C�S��LG���W늳صİ�ȫ���ٶ��|�ɡ�

���һ�c��LG���W�ڷe�O�������Ĺ������ГQ���Ї���I��һ���̶��ϴ_�������˳ɱ��������ܷ�߂��Ї���Iͬ�ӵ��h�r����߀���д���ȶ��

�������O����f��LG���W�ѽ��Ǻ��ɿƼ������͑��������ɿƼ���Ȼ�������ܺ���ӆ�εĸ���r����˾2021H1�C��ë���ʞ�28.4%������ë���ʸ��_60%�����Ώijɱ�������δ��LG���W��θ��Ї������^������߀��Ҫ��Ć�̖��

�mȻ����SDI�ij�؛������ǰ�壬��������˲�����Ϥ����SDI�����������ǟo��֮݅��

����SDIԭ��ֻ���Ї����ǵ��@������a���T�����ڼ��g׃�����D�����a�늳أ��������ǵ��YԴ����ȫ��С�����M�늳��Ј���߀С�гɾͣ���ռ�ʃH�������^ATL�����ڄ���늳��I������SDI������º�LG���W���oՓ���ڠI�I����߀�DŽ���늳س�؛�����涼���@����һ�ء�

�䌍����SDI����2000����_ʼ�M܊����늳��I������SDIҲ�����翴���Ї�늄���܇�Ј��ĺ�����I֮һ��2013��8�·ݾ������������ӹ����O����늳ع��S������6���c���c�h�¼��F���������¼��F�������Y��˾“���ǭh��”���ʂ���һ���I��

��ϧ����SDI���S�_���]��þ�������늳�“������”ͣ�a�ˣ��ȵ����ͣ��Ї�����늳ظ���ѽ���׃��Ŀǰ�����Ї��Įa��ֻ��8GWh��

�e�^��Ѱlչ�ڵ�����SDI�F���ѽ�ʧȥ�˷����挦δ��������SDI���n���������Ї��Įa��Ҏ�����dz����أ���2023�꣬����SDIҎ���a�܃H��60GWh�����@�c���������߀�����Ї��Ķ���늳���I��ԇ�����ӭ��2025��TWh�r����

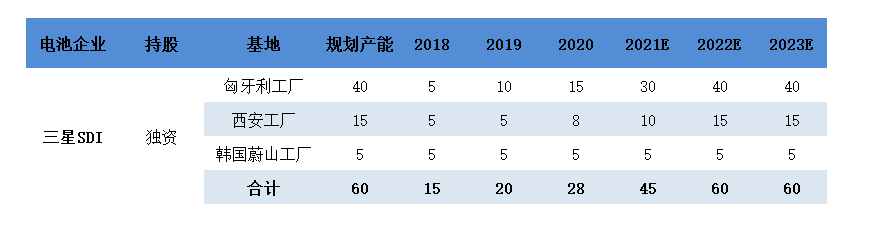

�D10������SDI�a��Ҏ����GWh�����Y�ρ�Դ����˾����

��ҿ����벻���ף�����SDI����������Ǽ��F����ʲô�ڄ���늳��I��s���ͬ���@ô�ࣿ

ԭ������SDIֻ�����Ǽ��F����I��ĸ��ٮa�I����Ҫ�����댧�w�@ʾ���Ϻ�늳ؘI�գ�����늳ؘI���ְ������M늳ء�����늳غ̓���늳ء���2015�굽2018�꣬늳ؘI���ڼ��F��ռ�ȏ�δ���^3�����@Ȼ����SDI�ڼ��F�Ȳ���λ�����ߣ��ǵ��͵�“�F��С�I��”���@�c��ǰ�����µĆ��}��һģһ�ӵġ�

�D11��2015��-2018������SDI늳�����ռ�ȣ��|Ԫ�����Y�ρ�Դ����˾����

�����ε��ǣ�����SDI�Ą���늳ؘI��߀һֱ̎��̝�p���أ�����늳ذ�K����Ҫ�����M�����ݔѪ������һ���ȣ��ڄ���늳ؠI�I����ͬ�ȴ���56.25%����r�£�̝�p���ȅs�ڔU��̝�p�_��2.2�|����ٍ�X����̝�p�ĘI�գ����ų����F��ֱ�ӿ���������ȣ��������ھ��|����TCL�ĸ������ѽ��ڄ��x��̝�p��LCD�I���������o����SDI�ĕr�g�����ˡ�

�D12������SDI����늳ؠI�I������������Y�ρ�Դ����˾����

�^ǰ�ĵ����º�����SDI��������ؔ�FҲ����Ҋ��ȫ�Ǻ��£����ڿ��ԏ���������һ���lչ�������y�����F��������߀��·�����ӣ��������F���X�ͽo���o���X�lչ�ǃɴa�¡�

���@���棬LG���W�����߳��˪�����һ����ȥ��12�·ݣ�LG���W��ք���늳ؘI�գ�׃����“LG����Դ”������LG����ԴӋ���ڽ������ǰIPO����a�ܔU��ļ���Y��

��������ķ�Ҏ�������Ĵ����a�N���W������Դ܇�Ј���2020��ӭ�����lʽ���L��ͬ�����L���_120%������EV Sales Blog�����Ĕ�����2020��W������Դ����܇�N�����^136�f�v����Խ�Ї��ɞ�ȫ������Դ����Ј��������@���۔����ı��W�ޅsһֱ��¶������늳ر������[����

��ȼ����܇�����I�W��܇��һֱ�I��ȫ�����������Դ�I�W��܇��s�O�䱻�ӣ�����늳��L����ه�M�ڡ�����2017�꣬�W�ޞ��˔[Ó������늳������̵���ه���ӿ�W�ޱ���늳خa�I�İlչ��������늳خa�I�˹����M�����r���Mһ�ܚq�ij�����INorthvolt�ͅ��c���С�

�mȻֻ��һ�����I��I���������ǚW��ȫ���ϣ�������y�����Ȼ��һ�����“ȫ���ϣ��”�������W������Դ��܇�ľ�����

��ǰNorthvolt�ǚW��Ψһһ�ұ�����I�������f������耳׳���������������˹��ǰ����朹������T����ϯPeter Carlsson��Paolo Cerruti���Գ���֮����Northvolt�ĚW��Ͷ�Y�y�С����T�ӵșC����I�@���˳�����J�Ͷ�Y�Y��

��2019��3�£����F��ʾ��Ӌ��Ͷ�Y9�|�WԪ�cNorthvolt���_չ늳��аl�����ڽ���6��9�գ�Northvolt����������һ�P27.5�|��Ԫ��˽ļ�����Mһ����늳خa�ܺ��аl�����ṩ�Y��

���X���˵ך��㣬Northvolt��Ŀ�����cCATL��LG���W�����n�^����Iչ�_��������Ҏ����2030�ꌢ�ښW����Ą���늳���a�ܳ��^150GWh����Ӌ����2030��֮ǰռ���W��25%���Ј����~��

Ȼ���F����r�ǣ�Northvolt�Ą����������˚W�^�ȵĴ����Pע��֧�֣���˾�Mչ�s�������������ĉ�־�s�]�Ќ��H�ɹ���Ҳ�y�����˷Q���“�W���y¡”�����ښW���ԣ���ϣ��������Northvoltһ��֮�ϣ��ƺ��^�ژ��^�ˡ�

���´�ݣ��ƺƜ������֮�߲�����֮������

���ڄ���늳���I���f����һ������Ǐ����߷����D��ƽ�r���������µĴ�����Ԯa�ܺͼ��g��ץ�֣����cȫ�������ȵĄ���늳���I�����o�Ɇ��ѽ�����һ���˳��ĸ��S�ߣ�׃�����@һ���˳�����·�ˡ��������I܊�ĺ������늳���I���ѽ�����“����ƽ”��

�����������ƣ����ؔ������ȵ��о�Ŀǰ������ǃH�H�����ڇ���늳���I�����ھֲ������о���ʽ������ȫ������⑪ԓ����ȫ��ҕ����ȫ�־�����о���

�҂�����_���ǣ�վ����һ݆���������c�ϣ���һЩ�r�g��ȥ�˽��ѽ�����u�z���ĺ���늳���I�������}�Б���֮�x��ϣ����ƪ������늳���I���о���������늳؏S�̼�Ͷ�Y�����������l��

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖