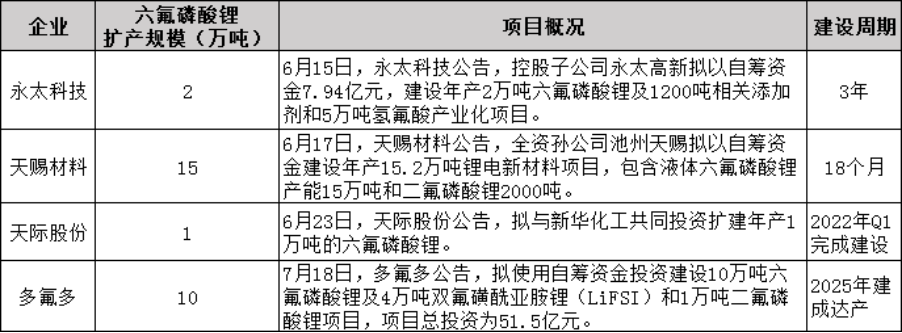

�늳صľ��L�U�[����

8���^����ِ�������ژI���ѽ�ȫ�����t��

������Ȼ������ٍ����M���M��늳��S���������ֽ��ˡ�

���r�����Ј�һ��������Ŀ����Ҫ�۽��ڃ��c��һ�����٣�����ë���ʡ�

���ٲ��Ó��ģ���ǰ���곬�^300�|���Y��֧��֧���£����½���a�ܴ������I��ͬ�����ٳ�134%��

�mȻ����ȥ�܃��㣬�����]���ϰ�������Դ܇�N����ͬ��������220%�������@���I��Ҳ��ֻ���fһ��㣬�]��ʲô���۵ĵط���

ͬ�ӷ����A�ڵ�߀�Ѓ|����ܣ�ȥ��ͬ����عɵ�˼Ħ�����H�ڻI�����У��������������^�ͣ�����ϰ���I�����ٳ��^300%��

����֮�⣬��ֵ���Pע�ĵط�߀��ë���ʡ�

�ϰ��꣬������늳ذ�K��ë������23%����ȥ�����3���c����18��19��ĕr��늳ص�ë����߀��30%���ϡ�

���ڃ|����������rҲ��ƣ�늳ؘI��ë������20%�������������ߵ͡�

�P�I�ǣ��@�Nڅ��߀�ڳ��m���°��ꡢ�����ë���ʕ����͡�

����늳سɱ��У����ϳɱ�ռ80%���˹��������M�üs20%��

ԭ���Ϙ����У��漰������䇡�懡�⒣��Լ��~���X��ʯī��������ԭ�ϣ��քe��������늳ص����O��ؓ�O���~����늽�Һ���X���w��Ȳ��ϡ�

���У����O��늽�Һ���~���@�ׂ����ϏĶ������_ʼ����q�r��

��늳؏S���M�гɱ�����ĕr����ѭ����؛“���M�ȳ���”������ϰ������ɱ�ʹ�õĔ���������ȥ��ͽ���һ���ȵIJ��σr��

���ԣ���Փ��늳������ļ��ȵ�ë����ֻ�����͡�

����ٍ����늳؏S�Љ�

�����ԁ����������^���ж������ͨ�^�Ƀr�Ϳ������ˣ������ܸ�䇺��Ĵ����մ�c߅�ģ����������¸ߡ�

�Ј�����ܶ˾�ĘI����Ȼ���^�Ј��A�ڡ�

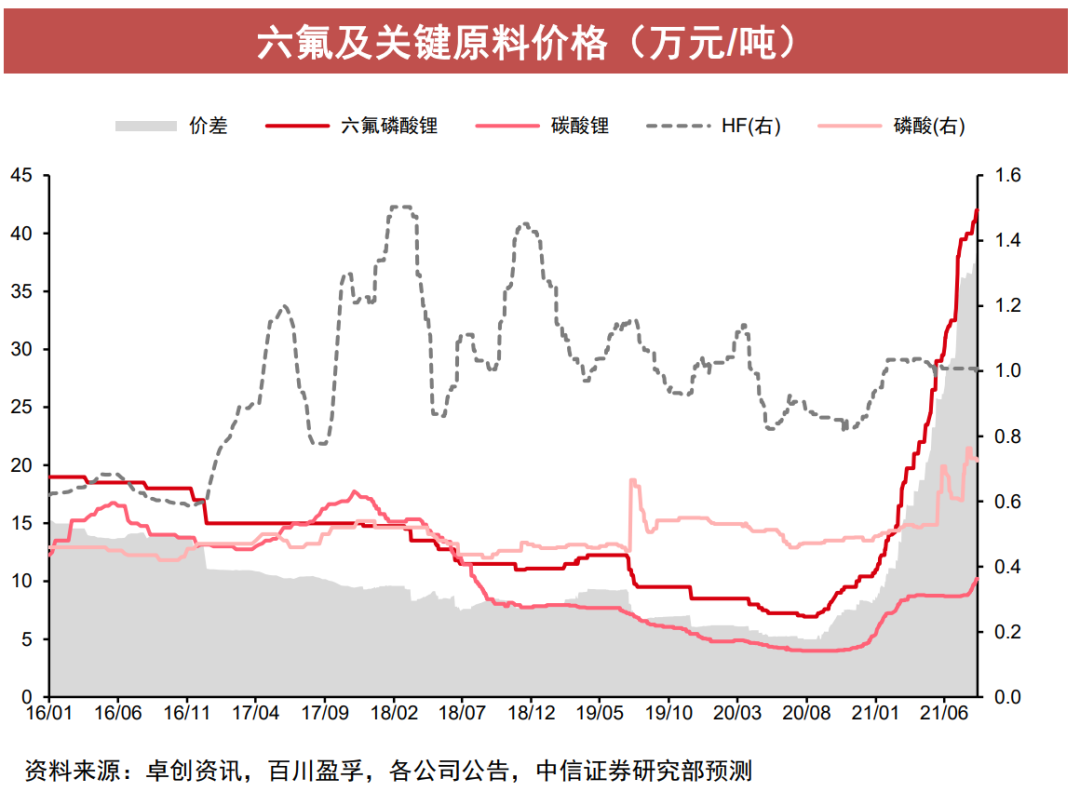

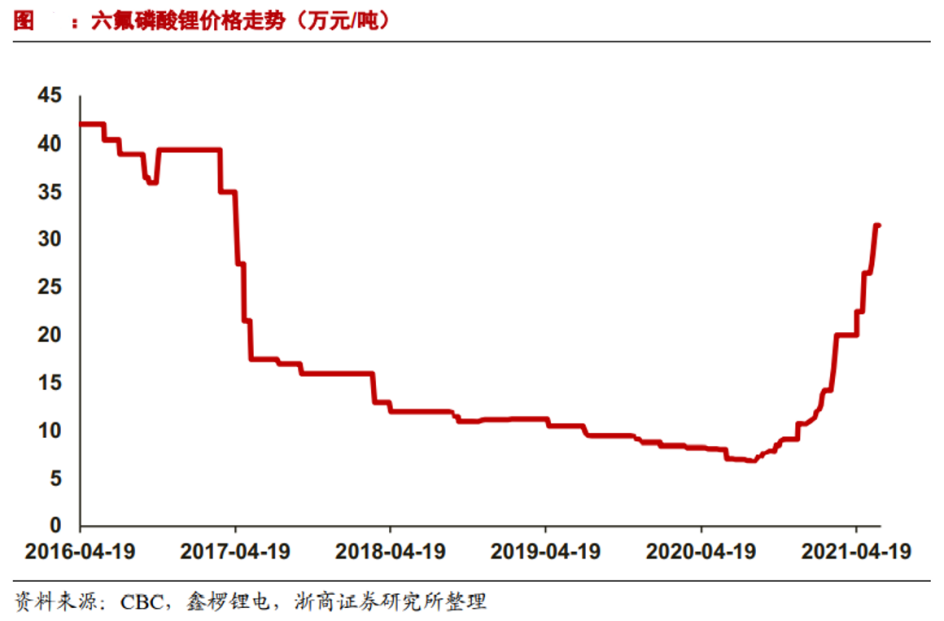

���^�䏈����늽�Һ���������|��������䇵Ćr�ѽ����^44�f/������һ��ǰ�������ľ��r��8�f/����

�����q�r���͵ĕr���ǏĶ������_ʼ�ģ����F�ڴ��4���µĕr�g����һ����

��Ӌ�����ϵijɱ��_�J���ȬF؛�r��������ԝq�r��ؓ��Ӱ푕����°�����u�w�F��늳���I�Ĉ���ϡ�

�����ϰ���عȺ5�·ݲŷ��^��Ԓ——“����l���҂��@��ƴ���y�q�r���҂����������ų�����”��

���F���ǣ�������ţ��Ҳ�]�k������ԭ���σr��

����늽�Һ��˾��¶���Ј����������P�I��ë���ʶ����˴��������

늽�Һ���P��˾ë����

���n���ϡ�����ࡢ��̫�Ƽ��ĘI���л��s��N���ϣ�ë���������ķ���Сһ�c��

�����Ӱ��ؿ������H�ɷ��������I���Ͽ������ܰl�F�@���q�r�ж��x�V�ˣ�����ȫ��ٍ�X���ɞ�ӡ�n�C��ֻ��Ҫ�̶�һ��r�g��

�P�I�ǣ��°���ጷŵ������®a�����ޣ��H�����n�Ͷ�����2.5�f�����oƽ���B�����m�����꣬Ҳ���Ǻ���߀���ܽ����q��

���ΏS�ҝq�r�����ˣ�늳؏S�ɾͲ�����ˣ������q�r����늽�Һ�q�r���r���^����ϝq��һ���ֱ࣬�ӂ�����늳ضˡ�

���^늳؏SҲ�]�����Դ��������Խ�q�r��Ψ�к��L�Σ�

���·������X���~����700���|؛���Y��߀Ҫ�ٶ���582�|�����β���ϲ�g�q�r�ᣬ�Ǿ���ǰ���X����һ���L�ڿ�܅f�h���уr���i����

֮ǰ�����¸���̫�Ƽ�����һ�ݳ��^5����L�Σ������Dz�ُ�܄������|�ȮaƷ�����A����6�|Ԫ؛������@һ�P�X�ͽӽ���̫ȥ���A�տ�헵�12����

����ǰ������߀�����n���Ϻ��˅f�h����ǰ���^ȥ6.75�|�A����iס��1.5�f��늽�Һ��

����֮�ȁ���Ҳ�Dz��ض���������ࡢ���H�ɷ���ǰ�A��ُ��1�f���������漰���~���^30�|Ԫ��

늽�Һ֮�⣬��һ���q�r���͵�Ʒ���Ȼ��䇡�

��عȺ5�·��²���̼��䇝q�r��䇃r������Ó�\��Ұ�Rһ�㣬�߄�һ·���M�������Ⱥr������һ��һ׃��

늳ؼ��������/̼��䇃r�� ��Դ���ٴ�ӯ��

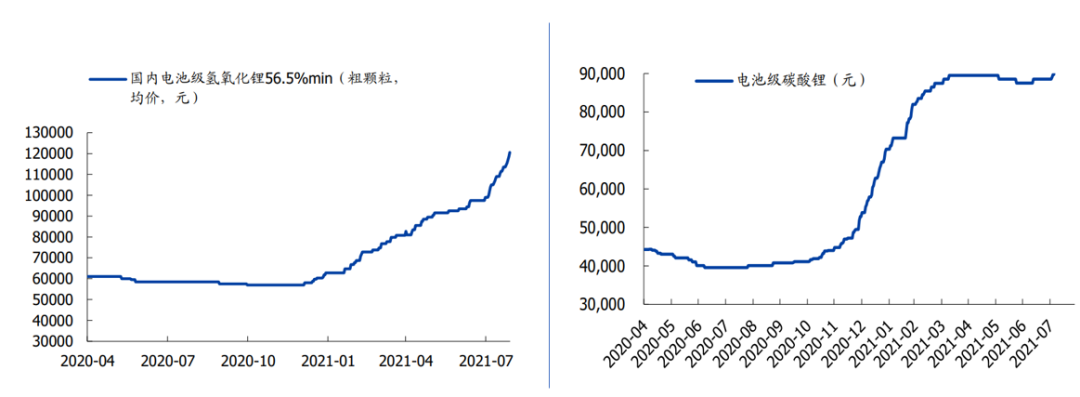

2019�꣬����늳ؼ�̼��䇾��r߀��7�f/����2020��������5�f���£��S��������Ӱ푣������ϰ�����r�_ʼ���������

��8�µף�늳ؼ�̼��䇵Ĉ�r�ѽ����^12�f/�������ܝq����17000Ԫ��ÿ�춼��ǧԪ���e�ăr���{����

��Ӌ�@���������ϰ������ѽ��_ʼ�j�KԒ�ˡ�

���^�@߀�]�꣬��Ҫ����һ�ɂ�Ʒq�����ˣ��F���s�ǎ����е�Ʒ��ڝq��

�~�r����5�·ݾ�ͻ���˚vʷ�¸ߣ��S���������䵫��Ȼ�ڸ�λ��

늽��X�@߅��������I�ܵ�����ޮa��Ӱ푣����������������X�����X�r��Ҳ���½�ʮ���¸ߡ�

�~�X�r��Ӹ߲��£�ֱ�ӌ�����늳���ؓ�O���X�����~���r��һ�q�ٝq����Ӱ푵�߀��ܛ��늳ص��X��Ĥ��

�����~���X�@�N���ڽ��٣��F�ڵ���r�ǣ�һ����ֻ���ڽ̿ƕ��Ͽ����Ľ���Ԫ�أ����ڝq�r�����ɳ��˳�Ԫ�����ڱ���

�̈́���늳ض��ԣ��漰�Ľ��ٰ���䇡�懡�⒡��i���~���X�ȣ�һ���q�r�����£��������q�r����ĺ��y���ˡ�

�����@�N��r���u���Ј����Dz��������װ��V��ģ�����ֻ���ц�Ʒ�ֳ�����Ȼ����V��q�r�䌍Ӱ푲���

ijȯ���Ј��x

���磬�ڴ�䇵V��I�ĕr���Ј��ϕ��f��}�q�r�������K����܇��܇�v�ɱ����Ӳ����ܶ࣬����䇃r�q��30�fԪ/��Ҳ���dž��}��

�@���Ǹ�Цô��

�@߅䇝qһ�c����߅�~�����X���֝qһ�c������ʯī�ٝqһ�c����늳ء���܇�r��Ū�ρ��ˣ�߀ָ�����M�߮�ԩ���^��

���ԣ����RҲҪ����һ���L�U��ʾ��һ������Դ܇�h���N�����F�B�m�»������P��˾���L�Բ����A�ڣ��Ј�����ֵ���ٶ�Ҳ�Ǻܿ�ġ�

�q�r�����“�[�n”

���ϳ��m�q�r��������L�UҲ�ڲ����jᄡ�

������ܻ��늽�Һ�������ܶ���֪��������늽�Һ�ĺ������|��Ҳ֪�������گ���q�r������֪��늽�Һ��������Ǯa���^ʣ��B��

ȫ��늽�Һ������r ��Դ���߹��늡������Cȯ

��2021��ף�����늽�Һ�a���AӋ�ӽ�80�f����������ˣ�1Gwh늳،���700-1000��늽�Һ����25�����700Gwh�ij�؛���A�y��������Ҳ�������^70�f����

��ˣ��ο�늽�Һ��Ԓ�����Ȯa����ȫ��ȱ�������_����Ҳ����40%��

�����ƿ�i��Ҫ���F�������ϣ���Q�������Ć��}��늽�Һ��؛�����ܲ�����ϝq��

����°����ԁ����U�a��������w�_ʼ�ߝq�����n���ϡ�����ࡢ��̫�Ƽ������H�ɷݵȾ������U��a�ܣ���Ӌ�_18�f����15�f��Һ�w����������۹̞�5�f������

2021.6-2021.7��������䇔U����r

�@߀ֻ��6��7�·ݵ�Ӌ�������������8�µĹ����Լ�������I�ĔU��Ӌ��������Ҏ���a���ѳ�30�f����

1��������s��������8��늽�Һ��2025������700Gwh��ȫ��1300Gwh늳س�؛������Ӌ����^����r�£�������������Ҳ����15�f�����ҡ�

Ҳ�����f�������F�ڵĔU�aӋ���h�h���^��2025���ȫ������

ͬ�ӵ�����֮ǰҲ�l���^��

16��ĕr�������r���ͻ���^40�fԪ���S�������a�ܴ��ጷţ������r���_ʼ��������42�f/���ĸ�λһ·��̽��2020��7�µ�7�f/�����¡�

���ԣ��^ȥ����S�Ҳ����ٔU�a���������@һ݆�ăr�q��

��ô�@�α����U�a��Ҳһ��������δ��r�����ٿ��]���p����LiFSI����������Լ��̑B늳��ռ��Ŀ����ԣ���݆֮��������Ҳ�]��ͻ��40�f�P�ڵęC���ˡ�

��һ�^����YԴ�DŽ��裬���ڛ]ʲô���Ʒ��������r����һЩ���������ͻ��15�f��18�f�Ćr������ʕ����vʷ�¸ߡ�

ȫ����Ҫ��YԴ�ĿͶ�a�r�g

䇃r��Ҫ�ɹ����߅�H׃����Q����������1����֮ǰ��������ڹ��o�����@��֮���S����YԴ�����a����Ͷ�a���������o���L�����^����

���ԣ���݆䇃r�ĸ��c��ԓ�����F����������S���_ʼ���{��

�b�ڹɃr���c�����ڮaƷ�r���U�ĕr�g�c��������֮ǰ��

����������KĿ��

�F��늳؏S����܇�S�����Ŀ�ˣ�����ͨ�^����������Դ܇�ăr�����������ٝB�ʡ�

�N�����а��ϣ�������˹�����ȁ������⣬����Ʒ���ϰ�Ķ������T܇�͡�

�ϰ�������Դ܇�N�����а� ��Դ������

Ҳ�����f��ÿ�h�����L���N�����Լ��ϰ��곬�^10%�ĝB�ʣ��ֶ������T�ĵ̓r܇��ؕ�I��

�@�������M�ߌ��r��������У������N����һ�ĺ��mini EV��ָ���r2.8�f~3.8�f����r���ԉ���5�f�ԃȣ�Ҫ���������ԭ��q����ǧ�K�X�����N����Ӱ푿϶���С��

��ɶ��˹�����l�����r�����Ǵ��������ȏS�̺����������������F�܇�ͣ�Ŀ��߀����ͨ�^���r����߮aƷ��������

���β��ϲ����q�r������܇�����н��r�����g���¡����ཱུ�ͳɱ������ĉ�������Ҫ������늳؏S���ϡ�

�����ϣ��F䇳�؛���ٳ��^��Ԫ����Ԫ����懵�Ⓑ���lչ����Ƭ��CTP��JTM��늳ؽY��ӿ�F���c�x��늳ص��_�l�͑��ã�Ҳ���Ǿ۽��ڽ����@һĿ�ˡ�

���ڴ�����Ʒ�՝q�����£�늳سɱ�������څ���y��Ť�D��

Ŀǰȫ�������Թ��c��δ���������ήa���ձ�o�������σr����ڃ��½��Ŀ������^С��

���B֮ǰ�r���ĸ�Ĥ����������˝q�rڅ�ݣ��������Ϲ��o�o���ĸ���AӋ�����m�� 2022 �����С�

���γ��m�q�r���������a�I朁��f�˺ܴ�

�a�N��Ļ������Դ܇���Ј������⿿�aƷ���̓r����ӡ�

�ڰ�ȫ�ԡ��m�����͜����ܵȆ��}߀�]�еõ�������Qǰ�����y�f����Դ܇���ɞ�����M�ߵ��x��

���H�ϣ������YԴ�����β��Ϻ�늳ء�������܇����Ҷ���һ�s��sһ�p��p���Pϵ��

�q�r�Ǻ�ˬ�����K������һ��ή�ң��lҲ�e���^�����ӡ�

���ڴ֘I����Ҷ����ú����ף�Ҳ���_���˻������R�����ڝq�r�]�г��m�ԣ��S�o�a�I朵ķ��s���������L�h֮Ӌ��

����ͬ�Ӷ��Ǯa�ܲ���оƬ��߅���к�̧�r�û��ٵ���r�����@߅�t�Ǹ��N�_��������\“����”��Ӌ��

һ��������錎�¡��ȁ��ϵ�Ӱ�������һ�����Ǵ�Ҷ������Ȱѵ�����������ijЩоƬ�S��һƱ���đB��

�����n������ࡢ���H�@�N�q�r���õ���I���f����Ҫ��������棬��ô�����L�β������⣬��Ȼ�x�����L�ں�������һ���ǿ��]����δ����

�oՓ�������ᵽ����YԴ��늽�Һ��߀���������ϣ���Ŀǰ�ĔU�a��r���q�r���Dz������L�ڳ��m�ġ�

��ô�c����һ�N���I�u������ͨ�^���Y���S������ֹɡ����L�ε���ʽ���γ����湲ͬ�w��һ����늮a�I����

��ס�W���IJ���

��څ����Ҫ���֣��Ї����늳خa�Iһ���������һ�ӣ����������һ��

����ԭ���ۂ�Ҳ����“3060”��̼�к͡�ʮ����Ҏ���@Щ플ӿ���ˣ����Įa�I������

�ڂ��yȼ��܇�I���҂����l�_�����Ў�ʮ��IJ�࣬��ȫ�����^�W�����n��

ȼ��܇�ĺ��ļ��g�ϣ��l�әC���ױP��׃�����@Щ�҂����������ˡ�

������Դ܇�ĺ��ģ��t��늳ء�늙C��늿ؽM�ɵ�“���ϵ�y”���@�K�҂�������һͬ��Ŀǰ�ѽ��������I��ˮƽ��

���ԣ���܇늄ӻ������ܻ�������ζ������܇���ʮ��ļ��g�e�ۣ��������ڇ�����I�ă����������ʹ��ڡ�

���⣬�|����ܶ����L������f�^һ���^�c�����RҲ���^�Jͬ���Ǿ���“�늳خa�I�ϣ��Ї����Կ�ס����IJ���”��

�����mȻ����˹���@�����ƣ�����ǰ������Դ܇�İlչȱ����ҕ�����a�I�ķ������h�h������Ї����W�ޡ�

�W������һ�c�������ѽ�������ȼ��܇ͣ�ەr�c������Դ܇�B�ʱ��҂�߀�ߣ�������늄�܇“���K”�Ą���늳؎�ȫ���M���������n������

���W����܇�㲿�������̅f�����LRoberto VavassoriҲ�l�����棺

“����ȼ��܇�����ĚW��늄�܇�������L������ֱ�Ӟ��Ї������̎��������I�գ��W����ԓֱ�ӌ����әཻ�o�Ї���”

�ݵ����_��Ҳ�_ʼ���M����܇늄ӻ��Լ�����늳غ�ԭ���ϵ��I��IJ��֣������Ƴ�1740�|��Ԫ��늄���܇����Ӌ����

��������Դ�����̄ղ���������������Ժ�M�ɵ�FCAB���������M늳��ˣ����l����“�������{�D2021-2030”���@Ҳ�����������������늮a�I���L�hҎ����

�@һ�Σ��҂��ƺ��W�����ܵ��������������ˡ�

�Ї�Ŀǰ����ȫ���������Ƶ��늳خa�I朣�Ҳ����ȫ���������Ј���

늳؏S�@߅�����f�ˣ���؛���I�ȣ����g��֮ǰ�������n���F�������s���ρ�����߅���Є�ؓ��

�Ĵ�����ϣ��������^����Ҳ�����������^���a�ܺͼ��g��ˇ�I�Ⱥܴ�

�@��Ҫ����һ�����O�䣬�������a�I��ϣ��҂�������������ľ��������O�䣬����@�K��Ҫ����ļ��g�e�ۺ�know how��

���������O���̆T���˔����аl�M�Ì���

�����O��h�������ȵ����^���Ȍ����ܡ��A�ϿƼ��ȣ��oՓ�ĠI��Ҏģ��߀�ǮaƷ�����ϣ��������n��PNT���ձ�CKD��ƽҰ�Ȍ��֡�

LG��SKI�U�a���^���У����n�O���̵Įa��ƿ�i���@�������a�O���̵ĝB�ʲ����߸ߡ�

���ԣ��ڄ���늳حh�����҂��_���Ќ�����ס�W���IJ��ӡ�

���Y

����������ٍ����늳؏S������һ�꣬���ι�˾�ĹɃr���ڲ��������¸ߵ�·�ϣ�늳؏S���ˌ������⣬������˾���߄��y�����롣

�S���q�rڅ���������ң��°���늳؏S�Ĉ������ˮƽ߀���Mһ�������s��

֮ǰ���m���İ�K���飬���S��ӭ��һꇲ��̵ęM�P�{���ڡ�

����lչ���F�ڣ�����Դ��܇→늳؏S→���O��ؓ�O����Ĥ��늽�Һ→�����YԴ���@�l�������еĹ�˾�������q��һ݆��

�B��߅��ϡ�����š��������������������F���w�Դ�q����K�Ȳ�Ҳ���y���ҵ������Ĺ�˾��

���^���r���ѽ��_ʼ���q��������˾�ĔU�a��������Ƀr����Ҳ����֮ǰ���Ј����늰�K������u“Ó��”��

���ԣ��������x��������c���ϕr�ˣ����rҎ���L�U�ȴ����m�ăr������܇�����á�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�U�f�늳ػ��գ���Ҏ܊��ʲô�����^С����

2024-04-03 10:28 -

��ȫ�[���������o���늳غ�����������������ǣ�

2024-04-01 09:47 -

�늳r���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L��

2024-03-21 23:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�U�f�늳ػ��գ���Ҏ܊��ʲô�����^С����

2024-04-03 10:28

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖