��ԭ���σr�q��܇��늳؏S�̵ȶ���ࡰ�I�V��

��ȥ���ԁ�����܇�ИI�韩���࣬��������“�����Z”ͻ�u��������I�UЩ�мܲ�ס���^����܇оƬ�����ݣ�������I�����R����Z��Σ�C���������ǣ���܇оƬ��δ�^����ԭ���ϝq�r�������@�I����I�п����

��ԭ���σr�q

���y�늳�ԭ������Ҫ�����O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ�Լ������o�ġ����У����O������Ҫ��̼��䇺�ǰ��w���Ϙ��ɣ����늳��ɱ���ռ�����

���˽⣬̼��䇲��σr����2020��11���_ʼ����ϝq���M��2021�꣬�������ИIӭ������ȵĴ��������̼��䇲��σr���ϝq�ٶȼӿ졣����5��24�գ�늳ؼ�̼��䇃r���я�ȥ��“��”��3.8�fԪ/���q��9�fԪ/�����q����һ����

�r���ϝq�IJ�ֻ��̼��䇲��ϣ���������������ڃȵ�������N��ԭ����Ҳ�����ݝq�r����

�Y���@ʾ���������܃������ɱ��^�ͣ������������Ŀǰ��������x��늳ز��ϣ������������늽�Һ�еijɱ�ռ�ȼs��40%����������4����Ѯ�Ĉ�r�@ʾ�����a����������䇈�r�s��18�fԪ/��-22�fԪ/�����@��ζ������2020��9���ԁ�����������䇃r���я�7�fԪ/��һ·�ϝq��20�fԪ/�����ң��q���ӽ�200%��

��ԭ���σr��֮���Գ��m�ϝq���o����ɷ���ԭ��һ����������Դ��܇����늳�������ʢ��������YԴ�����o����

����Ŀǰ����������Դ��܇�Ј����ڳ��m�������L�������Cȯ��ϯ�Ƽ��a�I�������SӢ�������A�y�@ʾ���AӋ2025��ȫ������Դ��܇�N�����_��1560�f�v�������@һ�A�y�ɞ�F�����ɴˎ������늲��������������LҲ�����ɹ�����

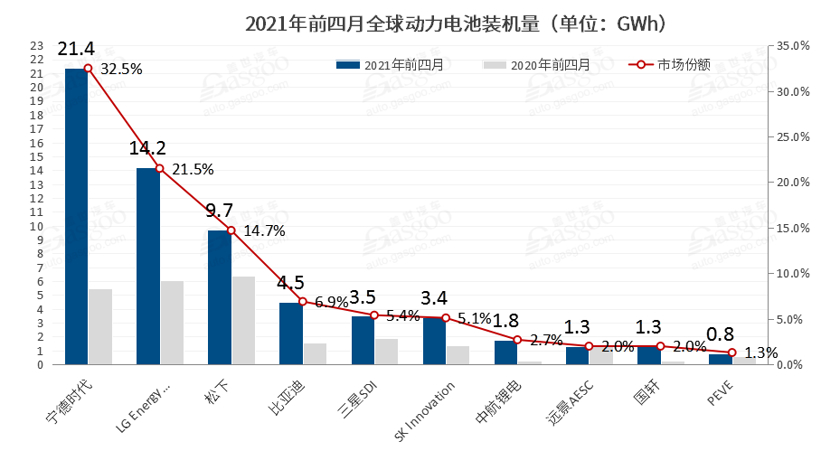

2021��ǰ������늳��b�C���^2020��ͬ�����L���@

���^֮�£�䇵Ĺ����tƫ�o������Ϥ����ǰ�Ĵ�����������������͢�ȇ���ȫ����Ҫ䇵V���ڇ������¹�����ʹ���@Щ�����ԭ�ϵij����ٶȳ��m�p���������Mһ���վo��څ�ݣ���Ҫ����؛Դ�o���õ����ϣ�ʹ��ԭ���ϸ���ϡȱ���r����Ȼˮ�q���ߡ�

������P�A�y�@ʾ���AӋ��2030�꣬ȫ��늄���܇��䇃���ϵ�y�����^2700GWh���^�F�ڴ�s����ʮ����������܇늳ؾ�ռ�������е��ķ�֮������Ŀǰ��ȫ��䇮a��ֻ���_��2030����������70%�����о�Ĺ���ȱ����Ҫ���a��

�ɴˁ������늲��Ϲ����o�����}��䇲��σr����m���L����r�ڶ̕r�g�Ȳ����o���õ����⣬���m߀�п��ܕ����m�ӄ���һ���Ȅ���늳���I�Ȳ���ʿ���w����܇��ʾ������Դ��܇���m���L����x��늳غ��IJ��Ϲ����Pϵ�o�����Ķ̕r�g�����������늲��ϵăr��߀���ϝq��ԭ���σr���ϓP���ܕ����mһ�Εr�g���̕r�g�Ȳ�̫���ܽ�����

䇵V���Z������

����ʧ�⣬�r�q����YԴ���Z�������أ����Є������ģ�Ҫ��䇘I��˾��

����һ���ȣ��|����ܡ��M�h䇘I��䇘I���^�I�������������@ʾ���M�h䇘Iһ���ȃ������s��4.76�|Ԫ��ͬ�����L6046.30%���M�h䇘I����֮�����܌��F��˴�������L����Ҫ������̼��䇺͚�����䇃r��Ŀ�Խʽ�ϝq��

�ɴ˿�Ҋ�����늲��Ϲ����o���Į��£��a�I����������������D�ơ����^�c�J�飬�ڄ���늳ؼ����M��TWh�r���ı����£�������Č���䇘I��˾��䇘I��˾��Ȼ�������^�@�ӵęC�������w����܇�˽⣬�^��䇘I��I��ͨ�^���N����ُ����ʽ�ӿ��ƿ�����䇵V�YԴ��

�ڄ����^ȥ��5�£��M�h䇘I�l������Q���Բ�����1.9�|Ӣ�^���s��17.06�|����ţ��ăr��Bacanora��˾�����Ѱl�йɷݣ��Ϻ��M�h�ѳ��йɷݳ��⣩�M��Ҫ�s��ُ����Ҫ�Y�a��λ��ī�����Sonora�����Ŀ�����ν�����ɺ��Ϻ��M�h������Bacanora 100%�əࡣ

��Ϥ���@���M�h䇘I�����ԁ��״�ȫ�Y�عɺ���䇵V�Y�a�����ˣ��M�h䇘I�����ȫ���ȵ��YԴ���֣��ڰĴ�����������͢��ī���硢�۠��m���Ї��ຣ�������ȵس��ж�̎���|�VԴ��

�DƬ��Դ���M�h䇘I

䇘I���^���m�Ӵa���Σ����εĄ���늳؏S���Լ�܇��Ҳ�]�e����

�oՓ�dz��ڷ�ֹ��ԭ��“������”��߀���A��䇝q�r������Դ��܇�Ј���ɴ����܇����������ǰһ��ֻ���܇�aƷ���a���죬߀Ҫ��ԭ���ϵIJ��ּ{��Ҏ��֮�У���������YԴ���ڷǿ������YԴ���lԽ������Խ�����@�����Z���Ы@�����әࡣ

��˹���͌��ԼҵĹ�������쵽������ԭ���ϲ��֣�Ŀ��ֱָ䇵V����Ϥ���F����˹�����ں���������䇵V���a���M��Մ�У�δ�������ڮ��ؽ���һ�����S���M��늳�������ԭ�����a��������ȥ��9�£���֪����ʿ¶����˹���ڷŗ���ُ���A�_��һ�ҹ�˾��Ӌ����ȡ�����ڃ��A�_�ݵ�䇵V�_�əࡣ

��ֻ����˹�������S����������A�ϵ�ԭ���ϳɱ��������L����܇�����ͼӴ��ˌ��V�a�YԴ�IJ��֡�

����2017�꣬�L����܇�Ͱl������Q����˾�g��ȫ�Y�ӹ�˾�|�°lչ����˾�M���ԻI�Y��1.46�|Ԫ�������ُPilbara Minerals�����^3.5%�Ĺə࣬���@��Pilgangoora䇵V�Ŀ���֮aƷ�İ��N�ࡣ���а��N��ָ�����L�nj������p���s���Ķ��r���NPilgangoora䇵V�Ŀ���a����xʯ���V7.5�f��/�꣬����L����܇�ṩ�Ŀ���ڽ��O�Y��50%��֧�֣���xʯ���V�İ��N�����������15�f��/�꣬�AӋ��2020���ϰ����_ʼ��؛��

ͬ�Ӱ�“��”����䇵V��߀�Є���늳؏S�̡�2018���𣬌��r���քe�Jُ�˱���䇘I�ͰĴ�����䇵V��I�Ĺə࣬߀�c�����F����O�������^��I�·��{�����˺��Y��˾��2020�꣬���r�����c�˺���ԣ�ܡ��������A�������F䇲�����I�����Y��

����˽⣬���߿�Ŀǰ���Ⱥ������O��ؓ�O���~������Ĥ��늽�Һ������ԭ���ϼ�늳�ѭ�h���գ��γ��^���������Ĵ���ϼ�늳�ѭ�h���B�wϵ��������“���϶�-늳ض�-�aƷ��”��ȫ�a�I朵Ĵ�ֱ���֡�

�����AҊ���ǣ�δ��Խ��Խ�����I�����R������ԭ�ϱ��ϵ���Ҫ�Ժ������ԣ�������ڃȵĵV�a���P�I����ԭ�����YԴ���ڳɞ����Z�����G�G��

��ֻ��“�I�V”�@ô����

����ǰ�����f����YԴ���ڷǿ������YԴ���@��ζ�����oՓ��܇��߀�DŽ���늳؏S�̣��H�H“�I�V”߀�Dz���ġ�����܇��̈́���늳؏S��Ҳ���]�а�ȫ��ϣ����Ѻ��“�I�V”�@һ���e���ϣ�����������ʂ䡣

�Ԍ��r�����������r�������L��عȺ�ڽ��չ�˾�ɖ|�����¶�����ڽ���7�·����Ұl���c�x��늳ء����e�㱻�I���J���nj��r��������YԴϡȱ�Լ��ɴˎ�����ԭ���σr��߰�����Ҫ��ʩ��

�DƬ��Դ���Aʢ�D������W

��Ϥ������1�£�������عȺ��ʿ�����������ȪԺʿ�ڵ��ߌ��Ї�늄���܇���˕�Փ���ϱ�ʾ��“ȫ�������ܶ�����x��늳���������������҂�һ��Ҫ���]�µ�늳أ��c�x��늳������x��ȫ����䇵ĺ������ஔ�ٵģ�ֻ��0.0065%���c�ĺ���2.75%����ԓ�f�c�ĺ����ஔ�ࡣ”

���H��ˣ����P�Y���@ʾ���Ї�70%����YԴ�����M�ڣ����cԪ�t�����S�����젖���}�����҇������}�������yӋ�}���ȸ��N�}��YԴ�Ŀ��������^600�|�������е��Ȼ��c����426.2�|�����Ȼ�䇃���825�f������ˏ���Դ��ȫ�ĽǶ�˼�����Ƴ�֧���c늳�Ҳ�ܱ���r�����������ӵ���r���F��

��Ҫָ�����ǣ��c�x��늳���̎�ڮa�I�����ڡ�Ŀǰ�����F�늳������ܶȿ����_��200Wh/kg�����c�x��늳���100-150Wh/kg���������ܶ��^�늳������^��IJ�࣬�c܇��늳��m����̵�Ҫ��ƥ����^�ͣ����o����늳�����·���Ŀ����ԡ�

��������ˣ����r���_��ͨ�^“�_Դ”�ķ�ʽ�龏����YԴ�o�����}��������Ŀ����ԡ����^��“�_Դ”֮�⣬����“����”�����w������“����”��Ҫ�Ѓɴ�˼·��һ���Ƅ��늳ص�ѭ�h���ã����Ǐļ��g������䇵������ʡ�

ͨ�����f����x�ӄ���늳صķ��ۉ����s��5��7�ꡣ�����A��������2025�꣬��x��늳ص����������_��64�f�������Є���늳ص���������ռһ�����ϡ��������ИI�˜ʣ�����늳�����˥�p��80%���Ҿ����_�����ەr�ޣ��mȻ�����m����܇��������������߀�кܴ�����ÿ��g�����������늳ص�����������Ҫ���x����������K�o��ʹ�õďU�f����늳أ�Ҳ��Ȼ�܉�������̎���h���ھ���ʣ���rֵ�����F�YԴ����Чѭ�h���á�

���w����܇�˽⣬Ŀǰ���r�����ȁ��ϡ����߿Ƶ�������I�Լ�������������ѭ�h���T����Ԫǰ��w��I���ڄ���늳ػ����I���������֡�

�ᵽ������ʵ��������б�ҪՄһՄ�̑B늳ء��Y���@ʾ�����y���늳��õ�늽��|����Һ�B����ʽ���ڣ�Ŀǰ�I�糣�õ���Ԫ�늳غ������F�늳أ���늳ص������Ժ������ܶ��ϴ��ڸ��Ե�ȱ�c��ǰ�ߕ�����늳؈�U�����Ŀ������L�����߄t�����ĸ������о���̑B늳صĄt�ܺõؽ�Q�����σɷN늳ص�ȱ�c��

�̑B늳�����늳ص�늳ؽY������ͬ�ڂ��y��Һ�B늽��|�����о�Ę��죬�̑B늳ț]���κε�Һ�w�͚��w�����в��϶��Թ̑B����ʽ���ڡ���늽��|�ĸ�׃����ζ���������ܶȺ����������܉F�|׃������Ŀǰ�аl���A�ڣ��̑B늳ص�ѭ�h�������_15000-20000�Σ��h��Ŀǰ��������Ҋ�L�������F�늳�ʮ���������ܶ��A�������_900Wh/kg�������Ԫ�늳ص���Փ�����ܶȸ߳�������

�̑B늳ؓ��и��ߵ����ܺ��͵ijɱ���

�DƬ��Դ������܇

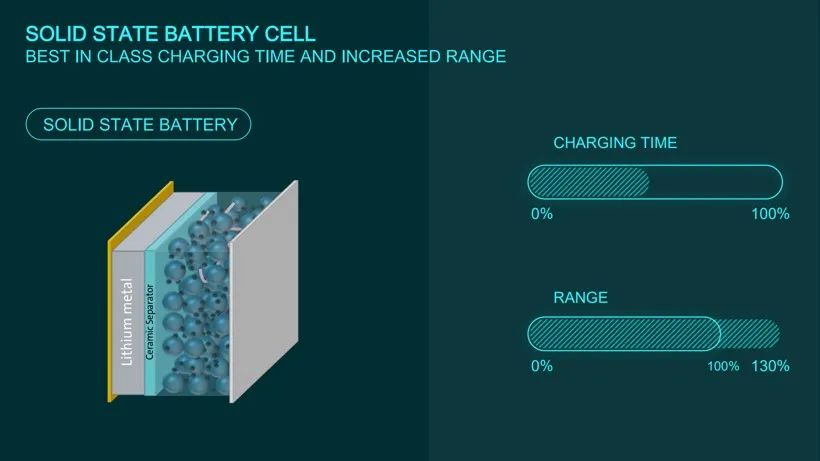

��ǰ���̑B늳����ڼ������̘I���M�̡�ǰ���ã����r���ڽ��ܙC���{�ЕrҲ��ʾ����˾�аl�̑B늳ض��꣬̎�ڵ�һ��ꠣ��������̑B늳ؘ�Ʒ������1�£����r�����_�˃ɷN�c�̑B늳����P�Č�������ͨ�^��߹̑B늽��|늌��ʣ��Ķ�����ȫ�̑B늳������ܶȺ�ѭ�h���ܡ�

���������ε����܇�����Ƴ������ܶ��_360Wh/kg��150kWh�̑B늳أ����dԓ늳ذ���ε��ET7�I܇�m�������^1000km��ԓ�aƷ����2022����ļ������С����⣬���R���F�����̑B늳�ԭ��܇����2025���Ƴ������FҲ�e�O���ֹ̑B늳ء�

������֮����ԭ���σr�q��������YԴ�����oȱ���龏���@һ���}����“�I�V”֮�⣬�I����I�����ڌ��Ҹ���Ŀ����ԡ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�늴�ʡ��ηָ�����늳ػ�������ǧ�|�Ј���

2024-05-08 09:53 -

�늰�K20231Q24ؔ��I�����Y���a�������ʻ��� ���^�I�����F��

2024-05-08 09:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖