2020�����O���ИI��Ȉ��

1 �ײ��A�Σ��ИI̽�ף�����ӭ�������c

1.1 ����Դ܇�����������Ȳ��p�����������_��

�^ȥʮ�꣬������֮�£�����Դ��܇�lչ���v�������lչ�A�Σ�

��һ�A�Σ�2011~2014 �꣬�����L����Ҏģ�^�ͣ����N������ 10 �f�v���@һ�A�Σ� ����Դ��܇����늳������ܶȡ���ȫ�Ե��������㣬����Դ��܇�m������^�̣������O ʩ�����Ƶȣ�ʹ������Դ��܇��Ҫ�����ߏ����Ƅӣ�����“ʮ��ǧ�v�����c����Դ��܇ ʾ���ƏV���ù���”�ȡ�

�ڶ��A�Σ�2015~2018 �꣬�����L��Ҏģ���ٔU�������N��ͻ�� 100 �f�v��һ�� �棬�����a�N�����^����һ���棬늳ؼ��g����@��ͻ�ơ��@һ�A�Σ�������� A00 �������������Ƴ���������܇����ƽ�_���\�I܇�v����ȡ����~�a�N����Iӯ���� ���^�ã������p�����a�N�m�����£��Ј��������Iӯ�������_ʼ�ܵ�һ��Ӱ푡�

�����A�Σ�2019 ��~�����N�����ٷž������N�� 100~200 �f�v��һ���棬�S�� ����Դ��܇�N�����^ 100 �f�v���^�m���и��~�a�N�y���^���a�N���·��ȼӴ��� �����Iӯ��������ɶ����^��ؓ��Ӱ푡���һ���棬�������������������A�Σ����� �����Եı���܇�͔������࣬��ʹ��������ܵ�Ӱ푡�

2019 ���a�N���oՓ�ǽ^��߀���������ȣ����h�� 2018 �꣬���N����ɶ���ؓ�� Ӱ푡�2020 ���a�N���·����^С������ͻ�lӰ푶�������

δ��ʮ�꣬�µ��A�Σ��������������Ȳ��p�������Ӳ�����ݡ�

2020 ���a�N���� 2019 �������^С����������Ӱ푣�������������ڌ��ИI�a��һ ��ؓ��Ӱ푡��S������õ����ƣ�����֧�ְl���������������K������Դ��܇�N������ �֏͡����L�ځ������S����������Դ��܇���®aƷ�@�����M���J�ɣ����������� �����ӡ����ȷ��棬2020 �� 3 �� 31 �գ�����Ժ���Օ��h���������Դ��܇ُ���a�N ������ُ�ö��������L 2 �ꡣ�Ј�ԭ�AӋ 2020 ����a�N��ȫ�˳����˴����L����ζ�� �a�N�����t�� 2022 ��ס�

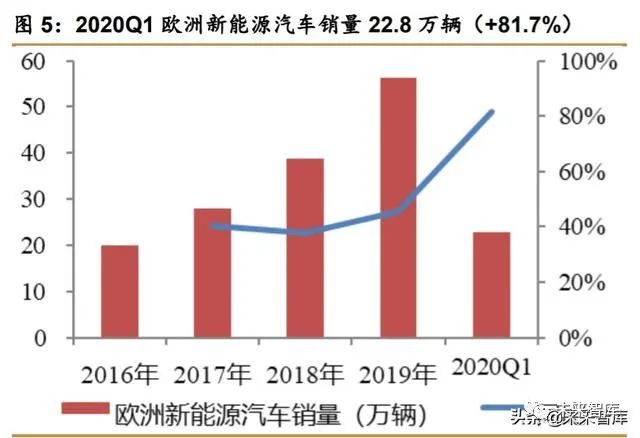

�W���棬��Ҫ�l�_���ң����^���_���yȼ��܇���ەr�g��������ȫ����܇������ ���Ќ��R�����Y������܇���^�����ۂ��yȼ��܇�r�g�� 2030 �꣬�����P��I���f�� �r�g�o�ȣ��D�͉����^��Ų���������˿��^С�ć��ң��˳��r�g�O���� 2025 �꣬�� �ڏS�̴����lչ����Դ��܇�ṩ����ָ�����W������Դ��܇�Ј��t�����m�����L�� 2020Q1 �N�� 22.8 �f�v��+81.7%����2020 �� 5 �� 20 �գ��W�˿��]�������ŷ���܇��ֵ ����Ŀǰ���W�އ��ҵ���ֵ���ձ��� 20%���ң����е���������Ӣ�������m��������� ��䡢����������ֵ���քe�� 19%��20%��20%��21%��23%��25%��23%���������� 늄���܇ 3 �f�WԪ/�v���Ҝy�㣬��ֵ��������� 6000 �WԪ/�v�������^���ڴ��M� ����܇�lչ������Ҫ���á�

ȫ����Ҫ��܇�S�̴����lչ����Դ��܇�������������Y�����R���ձ��ծa�� �S��������ͨ�á����ء��Ї���������������܇�S�̣����^���_����������Դ�� ܇�lչ���ԡ���Ŀǰ����������I 2020 ��Ŀ���y���_�ɣ�2025 ��Ŀ���д��^�죬 �����ڰl������Դ��܇���@һڅ�ݲ�����׃��

����Դ��܇���ڮaƷ�ԃr�ȣ��aƷ��ȫ�ԣ������Եȷ���߀�]�Ы@�ô����M�ߵ� �ձ��J�ɣ����σr�����w������ͨȼ��܇���ߣ����M�߽��̶ܳ��������㣬����Դ�� ܇���M�������\�I܇�v�����Ƴ��еȵȣ�������������Ȼ���㣬��ˣ��^ȥʮ������� �A�Σ������J���������Ӟ������A�Ρ����ǣ��҂��������S������늳ؼ��g���������� �r���½�������O�䲻�����ƣ��ƏV���������U������Դ��܇�����ԃr������ ���������������������M���J�ɶ�����������Ҫ���ǣ���˹��������܇�������Ј��� ��������Դ��܇�������ĮaƷ���������S��������I�Ӵ�����Դ��܇���аl������ �ȣ�δ������Դ����܇�͕������࣬����������Դ��܇�Ј��lչ��

1.2 늳؏S�̣�얹̵�λ���^����I�_����һ݆�U�a

����늳��b�C���������w�c����Դ��܇�a������څ��һ�£�������Դ��܇�a�N���� څ����m�����܇�ͣ���܇�����������ʹ�Ä���늳��b�C�������Ը�������Դ��܇�a �����١�2019 ���Ї�����Դ��܇�a�� 124 �f�v��-2%��������늳��b�C�� 62GWH��+9%����

����܇����늳�ռ���^�������������Ј��^�����F��ӄ�

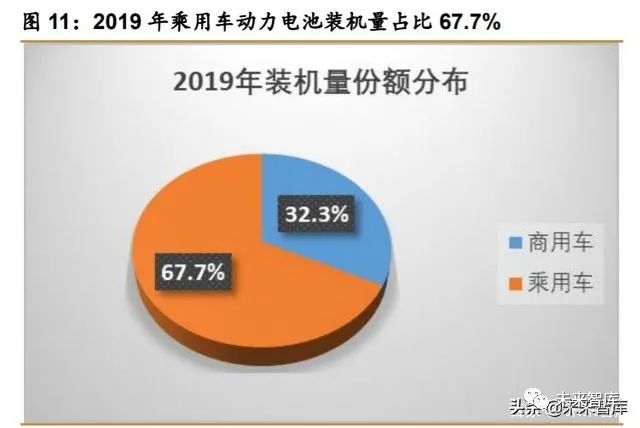

2016 ������Դ��܇�a�N�^�ߣ�����܇�Ϳ�܇�N��������L�����چ�܇��������h�� �ڳ���܇��ʹ������܇����늳��b�C��ռ�ȸ��ߣ��s 67.9%��2016 �꣬����Դ����܇ ������Դ����܇���������^���ıȁ���늳��b�C�����~��һ�����~�� 26%�����r���� ������Դ��܇������һ����ͨ��܇���Ј����~�����ڶ������~�� 24%�����ج��ڌ���܇ �I��l�����Ј����~�������������~�� 9%��

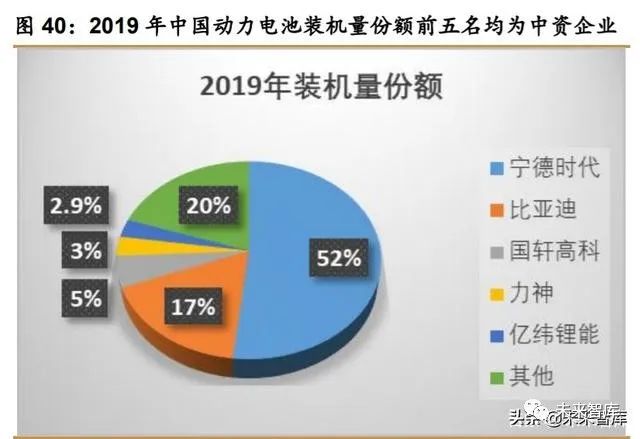

�S������Դ��܇�N�������������f�v���e������Դ����܇ռ�����������ӄ���� ���b�C����������Ԫ����늳ث@���^��lչ������늳ظ�ְl���^��׃����2019 ����� ܇����늳��b�C�����~�� 67.7%�����r�����~���_ 52%���߾Ӱ��ף��ȁ��Ϸ��~�� 17%�������ڶ������߿� 5%��������������������܇���ԣ�����܇������������ �M�ߣ��������M�ߌ�����܇����Ʒ�ƣ��Լ�ʹ�õ�늳�Ʒ�Ʊ��^���У��߂似�g�I�ȃ� �ݣ������J�ɵ�늳�Ʒ�ƏS�̫@�ø����b�C�����~���^����څ�ݼӄ���

ȫ�����늳ؼ��ж��������^�������@���^����I�U�a��Ը�����o�p

2017 ��ȫ�����늳�ǰ����I��Ӌ���~ 62%��2019 �������� 78%�����ж����@�� �������У����r�������·քe���� 9.1 �� 9.5 ���ٷ��c�� 28%��25.3%��ǰ�����Ј� ��λ���̣����õ�������LG ���� 5 ���ٷ��c�� 12.1%���lչ�^�죬�ȁ����½� 2 ���� ���c�� 9.4%�����ج��˳�ǰ�壬�����M��ǰ�塣���w�������߂�ȫ�����Č��r �������¡�LG�����Ƿ��~���w�������^�������@��

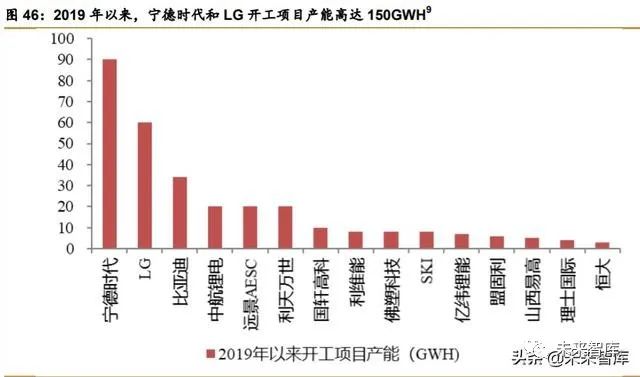

�������yӋ�����r�� 2019 ���ԁ��_�����O�ĵ��Ŀ��܇����أ������Ŀ�� �Ĵ�����늳��Ŀ��Ӌ�a�ܸ��_ 90GWH��LG ������ 2020 ��a�ܔU���_���Ŀ���_ 60GWH���@ʾȫ���^����I�����H���߂�U�a��Ը���߂�U�a�������������ӿ�U�a �M�ȣ�ӭ����һ݆����늳�����ĵ�����얹�����ȫ���I�ȵ�λ��

1.3 늳��O�䣺�|���A�Σ�����ȫ���늾��^�U�a�C��

���������ΰlչ�����ž������O����I�A�տ����w�����½�

���O����I�c늳؏S��һ����s��؛��֧����ʽ��3331 ��������N��ʽ���棩�� ���磬��ͬ������Ч��֧����ͬ�����~��һ��������һ����ȡ��ͬ���~�� 30%�������S ��հl؛��֧��һ�������l؛�һ����ȡ��ͬ���~�� 30%-40%����؛�ﰲ�b�{���ꮅ ��պ�֧��һ��������տһ����ȡ��ͬ���~�� 20%-30%�����|���ڝM��֧��ʣ��� 헡��M�����O����I�c�͑�֮�g��ӆ��؛��֧�������ͷ�ʽ���ڲ������Ȼ��һ�� �̶��ϣ�����ͨ�^��I�A�տ�׃����r�������˽���Iӆ��׃��څ����r��

����Ȕ����������I�պ���һ���A�տ����һ�����Pϵ���Ժ��ɿƼ������� 2017~2019 ��I�վ�����һ���ĩ�A�տ�s 1.7 �����ƺ�ɷݞ� 2.4~2.9 �����Ȍ����� �� 2.3~3.8 �����A�ϿƼ��� 5.9~7.7 �����҂��l�F��һ���棬��ͬ��I֮�g�ı���� �^���@����Դ�ڲ�ͬ��I֮�g���A�տ�������ڲ���Լ�һЩ��I�I�ն�Ԫ������ ���O��֮��ĘI�ա���һ���棬ͬһ����I����ͬ��ȵı����Դ���һ������@�� ��Դ���Ŀ�Y��r�g�c�Ĵ_�����Լ���ͬ��Ȳ�ͬ�Ŀ���A�տ����Ҳ���ܴ��ڲ�������w���f����I�A�տ�׃���Ծ߂�һ���̶ȵ�ǰհ�ԡ�

���Ȍ����ܡ��A�ϿƼ����ƺ�ɷݡ����y�ӵȼ����A�տ�ͼ��ȠI�Ռ��ȁ������A �տ�����F��һ����ǰհ�ԡ�

�҂��J�飺

��1������Դ��܇�N�������K������늳��O��������������������������Դ�� ܇���a�N������£�����ؓ��Ӱ푣��N�����ٷž����������������ڽ����̼�Ŀ�ģ��� ����Դ��܇����֧�������Mһ���Ӵ��֧�������B�m�ԣ���I�������^��aƷ���£� ������Ч�����������������AӋδ������Դ��܇�N�����õ����K������늳؏S�̻��� ������Դ��܇�N�����K�A�ڣ���ǰ����a�ܣ��M�ДU�a�����O����I�����������档

��2������̶Ȼֻ��������^���͑��@�ø���lչ����������늳؏S���Ј��� �ж����������^��늳���I�a�ܔU����Ը����������ͻ������������늳���I�a�ܶ� ���^ʣ�������أ�Ӱ푶��ڔU�a��Ը�͔U�a��������ˣ�δ����꣬ȫ�����^������� ����I�U�a�����ı����£��܉���չ���������ȫ���^������늳���I�����O�乫˾�� ���@�ø���lչ��

2 Ⱥ����¹��������һ����࣬���δ��ȫ���_

2.1 ��λ��Ҏģ���Y�����࣬�^����I�C�ό����I��

����w�F֮һ��������I���늳����a�^���е��ИI��λ

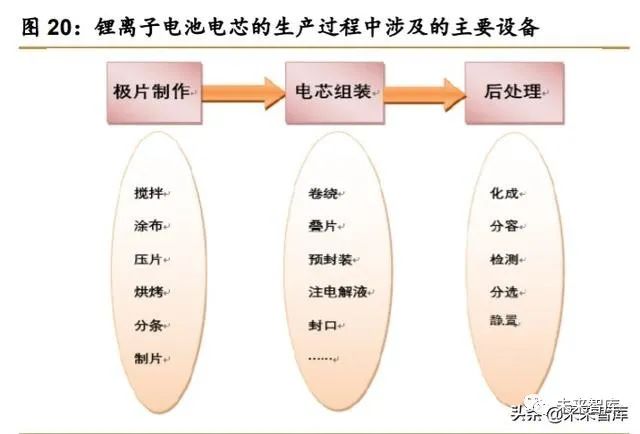

�늳����a�漰ǰ�Ρ��жΡ�����O�䡣��x��늳��о�����a����һ��֞�O Ƭ�������о�M�b����̎���������о���������E��ǰ�ΘOƬ�����漰�O��������� �C��Ϳ���C�ȣ��aֵռ�ȼs 35%���ж��о�M�b�漰�O��������@�C���BƬ�C�ȣ��aֵ ռ�ȼs 30%����κ�̎���漰���ݻ��ɡ��z�y�O��ȣ��aֵռ�ȼs 35%��

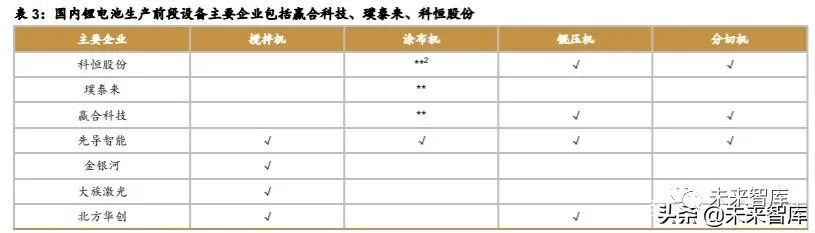

ǰ���O�������I�����ƺ�ɷݡ��̩�����A�ϿƼ���ǰ���O����ĮaƷ��Ϳ���C�� �sռǰ���O��aֵ 1/2���¼��أ��̩�����£����ſ����ܣ��A�ϿƼ����£������ܿƼ� ���ƺ�ɷ����£�����Ϳ���C�I��̎���I�ȵ�λ�����ߺ�Ӌ�sռ����Ϳ���C�Ј����~ 1/2��

�ж��O�������I�����Ȍ����ܣ��A�ϿƼ��ȡ��Ȍ������nj��r�����Ĺ����̣� Ŀǰ��������O��I��������I�����жξ��@�C���Լ���κ�̎���O���I��̎���� �I�I�ȵ�λ�����߂����O���������a�������A�ϿƼ�����һ�ҾC�ό����^�������O ����I����ǰ��Ϳ���C���жξ��@�C���I���Ј��J�ɶ��^�ߡ�

����O�������I�������ɿƼ����Ȍ����ܵȡ����ɿƼ����·��ݻ����O���I��I �գ����M��ӿ͑����� LG�����ǵ����M��Ӿ��^������չ�ɞ� LG ����늳غ�̎���O�� �����̡��Ȍ�����ͨ�^��ُ̩̹���������Ќ��r�����Ĺ����̵�λ��Ѹ������������

����w�F֮�����������O����I����Ҏģ��ӯ����������^��

�������O������ǰ����I�քe���Ȍ����ܡ��A�ϿƼ������ɿƼ���2014 ����� ���O��lչ���ڣ��Ȍ����ܡ��A�ϿƼ����̩�������y�ӵ����O����I�I�ն��� 2 �|Ԫ���ң����ǽ��^����İlչ��������@����Ŀǰ���Ȍ����� 2019 ��I���_ 38.1 �|Ԫ�����O���ИIҎģ��һ��

�������ӣ��lչ�ٶȲ�^��ʹ���ИI��ְl���^��׃�����^ȥ 5 �꣬������I ���в�ͬ�̶ȵ����L�������L�ٶȲ�^��2014~2019 �����g���Ȍ����ܡ��A�ϿƼ��� �̩�������ƹɷݡ����y�����O��I�ՠI�շքe���L�� 24.1 ����6.4 ����3 ����3.7 ����2.7 ����ʹ�î�ǰ������I�I�ղ���������У��Ȍ��������g��ُ̩̹������ ���I��Ӱ��^����̩̹����Ӱ푣��I�����L 16.5 ������̎���ИI��λ��

���O����I֮�gë���ʵIJ�@�������ɿƼ���ע�늺�̎���O�䣬�ИI����� ���^���ԣ����ɿƼ����� LG �����ǵȿ͑�ë���ʽӽ� 60%�����������^��һЩ�����w ë���ʸ��_ 49%��Ϳ���C�I���A�ϿƼ����ƺ�ɷݡ��̩���ȸ����������Ӽ��ң��a Ʒë������������һЩ���Ȍ������ھ��@�C�I���ИI��λ���̣����~�AӋ���^ 60%���S ���^��ë���ʡ�

��Ië����׃��څ�ݴ��ڲ���Ȍ����ܡ��A�ϿƼ������ɿƼ�������ë���ʾS�� ��λ�������������ƺ�ɷݡ��̩�������ƹɷݡ����y�ӵ����O��I�ս�����ë���� �S���ИI�����ӄ��������»����҂��J�飬һ�����Ȍ����ܡ��A�ϿƼ������ɿƼ���� ��O��I��Ҏģ�Ͼ��� 10 �|Ԫ���߂�Ҏģ���ݡ���һ���棬�Ȍ����ܡ��A�ϿƼ��O�� ���ӣ��߂�fͬЧ�����C�ϸ������ӏ�������ӯ������������

�аl��ҕ�̶ȴ��ڲ���Ї����O�� 2014 ��ǰ������I���аl�^�����~�� �棬��������^С���S���ИI���ٰlչ���Լ���ͬ��I�����аlͶ�����ҕ�̶Ȳ�� �^�����~����Ŵ�2019 ���Ȍ������аl�M�� 5.3 �|Ԫ��̎�ڽ^���I�ȵ�λ�����y �ӃH 0.3 �|Ԫ��

�аl�M���ʷ��濂�w���ڲ����������I�������������O����I�аl�M����Ŀ ǰ�� 4%~6%֮�g�Ӷࡣ�Ȍ������аl�M���ʽ������^��������2019 �������_�� 11.4%�� һ����Դ�ڹ�˾�����O���аlͶ�����ҕ����һ���棬Դ�ڹ�˾��Ԫ���lչ�������� �l�M�����ӡ����ƹɷ��аl�M���ʱ����^�ߣ����m�� 10%���ϣ�2019 ��� 15.9%���� ҪԴ��ҎģЧ�����㡣

���O����I����Ҏģ��^���Ȍ����� 2019 ��wĸ�������� 7.7 �|Ԫ��Ŀǰ �����O���ИI���ˮƽ���̩���M�����O���I��I��Ҏģ�����A�ϿƼ������ɿƼ� ���ͣ����늲��ϘI�Ռ����^����ʹ�����w����ˮƽ���ߡ����ƹɷݡ����y�ӵȱM�ܠI �����L����ë���������½����������t��Ȼ�S��������ǰ���ҵ�ˮƽ��

����w�F֮�����Y���Ј����������O����I�lչǰ���J�ɶ�

�������O����I��ǰ���ИI��λ���I��Ҏģ��ӯ���������Լ���δ����ǰ���Д࣬ �Ј�����ͬ��I�lչǰ���J�ɶȴ��ڲ����K�w�F����ֵ����IJ����ֹ 2020 �� 5 �� 29 ���ձP�������Ȍ����ܡ��̩����ֵ̎�� 300~400 �|Ԫ���քe�� 370 �|Ԫ�� 379 �|Ԫ���A�ϿƼ��ͺ��ɿƼ���ֵ̎�� 100~200 �|�^�g���քe�� 166 �|Ԫ�� 186 �|Ԫ�� �ƺ�ɷݡ����ƹɷݡ����y����ֵ������ 30 �|Ԫ���քe�� 22 �|Ԫ��21 �|Ԫ��15 �|Ԫ�� ��ֵ�ɼ��ֻ����أ��@ʾ�Ј����ӿ��þC�ό���������I�lչǰ����

2.2 �a�ܣ����g���͑������ӵȣ������܌����ИI���׃��

δ�����Ӱ�����֮һ��δ��ʮ���ИI��̎�ڳ��L�A�Σ��Ј��_�ؼ��a��׃��Ӱ� �ИI��λ

Ŀǰ��ȫ������Դ��܇�B�ʲ��� 3%���AӋ�����늳�����δ��ʮ�ꌢ���ָ��� �L��2019 ��ȫ����܇���N���� 9000 �f�v������Դ��܇�N���H 221 �f�v���B�ʲ��� 2.5%���AӋ 2030 ����ܳ��^ 20%��ʮ�� 8 �����ϝB���������g�������늳�����δ ��ʮ������L���� GGII �A�y��2019 ��ȫ���늳س�؛�� 219GWH�����У�����늳س� ؛�� 117GWH���҂����O 2019~2030 ������Դ��܇�a�� CAGR �� 1%��2030 ������Դ ��܇�B�ʞ� 20%����܇����� 50KWH���Õr�늳س�؛�����_�� 1024GWH/�꣬�� �����O����Ӌ�������� 2000 �|Ԫ�����O����I�ڮ�ǰ�ИI���������A�Σ��� ���������������g������a�ܣ����պ���һ݆�늳ؔU�a�C�������Pδ���ИI���׃����

δ�����Ӱ�����֮������Ҫ�͑��S�o���_�أ����ИI���Ӱ��^��

�늳��O��S���c����늳؏S�����͑�����һ�����m�ԣ���Ҳ���ڿ͑������lչ ���ӣ����g����Ӱ������Pϵ���Լ��������ڿ͑����ױ����l���^��׃�������Σ��Ķ� ���܌��늳��O��S�����w���~�a���^��Ӱ푣�������O���ИI���׃����

���O����I 2019 ���һ��͑��I��ؕ�I���w�� 20%���ϣ����У����ɿƼ� 40%�� ���ƹɷ� 40%���A�ϿƼ� 25%���ƺ�ɷ� 23%���̩�� 22%�����y�� 17%���Ȍ����� 13%����ͬ��I��^���Ȍ����� 2018 ���һ��͑�ؕ�I�I�� 45%��2019 ���½��� 13%����ҪԴ���麣���������Ŀ 2018 ��_�J���룬�ɞ��һ��͑����@ʾ��һ�͑� �Ŀ����_�J����I�I��Ӱ��^��

���O����I 2019 ��ǰ���͑��I��ؕ�I���w�� 40%���ϣ����У����ɿƼ� 72%�� �A�ϿƼ� 59%�����ƹɷ� 58%���̩�� 49%���Ȍ����� 46%�����y�� 42%���ƺ�ɷ� 36%����Ҫ�͑����_�ػ��߁Gʧ�������܌���I���~�a���^��Ӱ푡�

δ�����Ӱ�����֮����������չ������δ����׃�ИI�����Ҫ����

�Ȍ����ܣ�2017 ��ə�+�F���Ӌ 13.5 �|Ԫ��ُ̩̹���� 100%�ə࣬��չ�� ��̎���O���I��̩̹�������Z 2017~2019 ��������� 1.05 �|Ԫ��1.25 �|Ԫ�� 1.45 �|Ԫ�����H�������� 1.2 �|Ԫ��4 �|Ԫ�� 2.6 �|Ԫ�����Z������̩̹�������Ȍ� ���� 2019 ��I�պ̓�����ؕ�I�քe���_ 24.6%�� 33.9%����ُ�ɹ������Ȍ�����얹� �ИI���^��λ���x�ش�

�A�ϿƼ���2017 ��ə�+�F���Ӌ 4.4 �|Ԫ��ُ�|ݸ�ſ� 100%�ə࣬얹���ǰ ���O���ИI��λ���|ݸ�ſ����Z 2017~2018 �������� 5200 �fԪ�� 6500 �fԪ��2017 ��� 2018 �ꌍ�H�������� 8348 �fԪ�� 12268 �fԪ������������Z������ͬ�ӣ��A�� �Ƽ�ͨ�^�˴β�ُ����������ˠI��Ҏģ��ӯ��ˮƽ���|ݸ�ſ����A�ϿƼ� 2019 ��I �պ̓�����ؕ�I�քe���_ 53.1%�� 56.8%���@�������A�ϿƼ��C�ό�����

�ƺ�ɷݣ�2016 ��ə�+�F���Ӌ 5 �|Ԫ��ُ���ܿƼ�����չ���O��I�գ����� �Ƽ����Z 2016~2018 ��������� 3500 �fԪ��4500 �fԪ�� 5500 �fԪ��2016~2018 �� ���H������ 4651 �fԪ��7525 �fԪ�� 4879 �fԪ����Ӌ�����������Z������2019 ����� �Ƽ����ƺ�ɷݠI�պ̓�����ؕ�I�քe���_ 46.2%�� 159.3%�����ƺ�ɷ��F���wӯ �������@����

�҂��J�飬��I֮�g���ڲ�࣬�����δ��������������Y���Ј�������������

��һ�����J��࣬�����ИI���δ�����������O�� 2014 ��֮ǰ���w�����^�������v һ݆���ٰlչ֮�����w��ã������F�ֻ�����ǰ���O�����^��I�ھC�ό�����̎���I�ȡ����ǣ��҂��J�飬�ИI�lչ�Ծ����^����g�����������������O���Ծ����^�����������a �ܣ����g���͑������ӵȣ������܌���δ��ʮ�꣬�ИI��ֳ��F׃����

�ڶ����r���Ҵ���������I���e�O�����Y���Ј�������ȫ�����������������S��� ��O����I��m���У��Ј�������̭���ӿ죬�ѽ����е����O����I���oՓ��ǰ�C�ό��� ����������ԓ�Ӵ�C�Ƹĸ��ʩ���Ӵ��аlͶ�룬�ӿ�aƷ������������Ч���e�O���c ȫ�����������탞���I���O���λ��ͬ�r���e�O�����Y���Ј���������չ������������

3 ȫ�ԣ�����ȫ��ҕҰ����߂�ȫ������

3.1 �Ј����_�ţ������ζ����M��ȫ���r��

������I�߳�ȥ��������I���M��������Դ��܇�I��oՓ����܇��늳ء��O�䶼�� ���M��ȫ�����r������I��Ҫ�߂�ȫ��ҕҰ�����ܾ����ڱ����Ј���

ȫ�����늳ط��~�^ȥ����l�����^��׃�����ʬF�����n���㶦���B�ݣ������Y�^ ����I���~������څ�ݡ�2017 ��ȫ��ǰ���������������Ї���I����Ӌ���~�s 39%�� �H���º� LG �������I�����~��Ӌ�s 23%��2019 ��ȫ��ǰ�������Ѓɼ����Ї���I�� ��Ӌ���~�s 40%�����¡�LG�����Ǟ������I����Ӌ���~�� 40%��һ���棬�@ʾȫ�� �늳��Ј��ИI���жȳ��m��������һ���棬���Y�^����I���Ӵ��Ј���չ���ȡ�

�����Ј��������n��������늳��^����I����Ҳ������ӄ�����������I�Ј����~ �������Dռ�����Կ�����2019 ����Ȅ���늳���Iǰ������Ї���I���քe�錎�r���� �ȁ��ϡ����߿ơ����|����ܣ��� 2020 ��ǰ 4 �£�ǰ��λ�քe�錎�r������ ���ϡ�LG�����߿ơ����£��nϵ LG ����ϵ�����ѽ��M��ǰ��������ҪԴ����˹���� ���Ї����N���^�ã����� LG ���������b�C�����������

��ǰ�������U�a��Ը�������^������I��ȫ���^����I������

�̶��Y�a���ò�^�U�a��Ը�ֻ������� 2019 �����늳��������ٷž����� ��늳���I�a��ጷţ�ʹ�Æ�λ�̶��Y�a�����aֵ���w�½�����I�U�a��Ը�ֻ���2019 �ꌎ�r�������߿ơ����ܿƼ���λ�̶��Y�a�aֵ�քe�� 3.2 �� 1 �� 1.9���Y�a���� Ч������^���ԇ��߿ƞ�����2017 ����̶��Y�a�� 26 �|Ԫ��2017 ������ 48 �|Ԫ�� 2019 ����̶��Y�a 47 �|Ԫ��2019 ������� 50 �|Ԫ���̶��Y�a������L���I�Վ��] ��׃�����a�������½����@�����ܕ�������I�U�a��Ը��

ӯ��ˮƽ������U�a�����ֻ���2015 �ꡢ2016 ������Դ��܇���lʽ���L�� �늳ع������S��ӯ�������^�ߣ��U�a��Ը�������^�����S���a�N���¼ӿ죬���� �������ٷž����늳؏S�̮a���� 2018~2019 ����mጷţ�늳؏S�̮a�������ʲ��� �½����^����Iͨ�^���~�������S�֮a�������ʣ������^��ӯ��ˮƽ�����^����Iӯ�� �����½����I�����Lͣ�������������ӼӴ�Ӱ푔U�a��Ը��������

�҂��yӋ�� 2019 ���ԁ����늳���I�_���Ŀ��r�����r����LG���ȁ��ϵ��^���� �I���a�ܔU��^��Ҏģ�I�ȣ��քe�� 90GWH��60GWH��34GWH��ǰ����I���^������I ��Ӌ�U�aҎģ���M�ܽyӋ����������鲻��ȫ���Fƫ�����Ȼ�܉�ӳ�^����I�a�ܔU�� ��Ը���������ߣ��������M����һ݆�U����

3.2 �Ї����O��߂�ȫ��������ץס�C���e�O��չ

�������O����I��Ҫ��B���n�� PNE���n�� PNT���ձ�ƽҰ���ձ� CKD��

�n�� PNE Solution ��˾10�����ݮaƷ����Σ������O�䣩����˾������ 2004 �꣬�� �n�� KOSDAQ ���й�˾�����a 131390.KS��PNE λ���n�����ܵ�ˮԭ�У����n����� �Ķ���늳ػ���/�yԇ�aƷ�����̡���˾���� 3 ��ȫ�Y�ع��ӹ�˾������ 10167 ƽ���� �l���a���ء��߂� 10000 ͨ��/�����ϵĻ���/�yԇ�aƷ��؛��������늳ػ���/�yԇ�aƷ �V���������n�����Ї����ձ����������W�ޣ��@����������ؿ͑����J�ɺ���ه���͑� ���w�� LG ���W������ SDI��SK���F����܇���ȁ��ϡ��f�� A123�����ܡ��Ї���܇�� ��I��

�n�� PNE ��˾ 2016 ���ԁ����I�ճ��m�^�����L�����У�2018 ��� 2019 ������� �e�� 1028 �|�nԪ�� 1472 �|�nԪ��ͬ�����L�քe�� 39.6%�� 43.2%��ë���ʷքe�� 27% �� 22.1%��

����Ҏģ������2019 ���n�� PNE ��˾�N�ۺ����M���ʺ�Ӌ 6.3%���½� 5 ���� ���c���аl�M�����½�0.5���ٷ��c��3.6%����˾2019�������157�|�nԪ��+43.1%���� �c��˾�������ٱ���ͬ����

�n�� PNT ��˾�����ݮaƷ��ǰ�Σ�Ϳ���C���������� 2003 �꣬���n����ؓʢ���� �aͿ���C���֗l�C�Ĺ�˾���n�����й�˾�����a 137400.KS����˾���I�����аl����� 늳ؼ���Ĥ��Ϳ���O�䣬���N��WĤͿ���O�䣬��늽��~���O��ȡ��aƷ�鲼�n������ �����Ǽ��F��LG ���F��SK ���F��֪����I���c��ͬ�r�aƷ�h�N�Ї����������ձ����_ ����ӡ�ȣ�ӡ���������ȇ��ҡ�

�n�� PNT ��˾ 2019 �ꌍ�F�I�� 3214 �|�nԪ��+25.2%�����^�����L����ҪԴ�ڮa ��������2019 ��ë�������� 2.2 ���ٷ��c�� 9.6%���� 2019 ���������-20 �|�nԪ��ͬ �ڞ� 19 �|�nԪ�����������½���ҪԴ�ډ��~�pʧ������ 104 �|�nԪ��ͬ�� 62 �|�nԪ���� �Լ����I��ӟo�P�������pʧ���_ 45 �|�nԪ��ͬ�ڃH 0.3 �|�nԪ����

�ձ�ƽҰ�����ݮaƷ��ǰ�Σ�Ϳ���C�������� 1935 �꣬��Ҫ����������N��Ϳ�� ���P�O��ͻ��W���P�O�䣬�ձ����й�˾�����a 6245.T���aƷ������W����ĤͿ�����a �������Ծ�·��Ϳ�����a����늳ؘOƬͿ���O�䡢�o���������O��ȣ����Ї���x��� ���M��Ϳ���O�����Ҫ������֮һ��

�ձ�ƽҰ 2020 ��Ȍ��F�I�� 317 �|��Ԫ��-3%��������������ë���ʞ� 19.9%�� �½� 1.3 ���ٷ��c����ʹ�������»� 31.4%�� 23.5 �|��Ԫ��

�ձ� CKD ��˾�����ݮaƷ���жΣ����@�C�����ձ� CKD ��ʽ����Ͷ�Y�Ě�ӹ� ˾�������� 1943 �꣬�ձ����й�˾�����a 6407.T����˾��Ҫؓ؟�Ԅӻ��Cе��ʡ���C е����ӿ���Ԫ������Ԫ��������o��Ԫ�������w����Ԫ�������������ÿ���Ԫ���� ����Ԫ�����_�l�����졢�N�ۼ����ڡ�

�ձ� CKD ��˾���O��I��ռ�ȵ��� 20%��2020 ����ձ� CKD �O��aƷ���� ���O�䡢���w�����O��ȣ�ؕ�I�I�� 849 �|��Ԫ��ռ�ȼs 84%���ԄәCе�aƷ�����bϵ �y���@�C�ȣ�ؕ�I 158 �|Ԫ��ռ�ȼs 16%��

�ձ� CKD ��˾ 2020 �ꌍ�F�I�� 1007 �|��Ԫ��-12.9%������ҪԴ���O��aƷ�»� 14.8%�� 849 �|��Ԫ���ԄәCе�I��С���»� 1.5%�� 158 �|��Ԫ����˾ 2020 ��ë���� 25.9%��С������ 1.3 ���ٷ��c��

�ձ� CKD ��˾ 2020 ��ȃ����� 36.9 �|��Ԫ��-22.9%�����»����ȳ��^�I���½��� �ȣ���ҪԴ�څR��Ӱ푣�ؔ���M������ 7.1 �|��Ԫ��

�oՓ�ĠI��Ҏģ��ӯ���������A��ˮƽ����ֵ�Ƕȣ��Ї����O�䶼��ȫ������

�I�շ��档2019 ��������O��I�����볬�^ 10 �|Ԫ��I�����Ȍ����ܡ��A�Ͽ� �������ɿƼ��������Ȍ��������O��I�������_ 38.1 �|Ԫ��λ�Ӱ��ס��n�� PNE�� �n�� PNT���ձ�ƽҰ���ձ� CKD �����O���I��I��Ҏģ���w�^���c�����A�ϿƼ��� ���ɿƼ��Ƚӽ����������Ȍ����ܡ�

ë���ʷ��档������Ië�����ձ���ڇ���ͬ�У�����ë���ʳ��^ 30%����I���� �Ȍ����ܡ��A�ϿƼ������ɿƼ������ƹɷݣ����n�� PNE���n�� PNT���ձ�ƽҰ���� �� CKD ë���ʾ����� 30%���@ʾ���ȮaƷ�ڳɱ���������@�����ݣ��߂���߮aƷ�� �r�ȣ�ӯ���������w�������Y���O����I��

���������档�������^����I������ˮƽ���w�������Y���O����I���Ȍ����� 2019 ����������_ 7.7 �|Ԫ�����������n�� PNE���n�� PNT���ձ�ƽҰ���ձ� CKD ��Ӌ���������ɿƼ����A�ϿƼ���߂��^������ˮƽ���@ʾ�������O����I�^�ߵ�ӯ ������֮�£�����ˮƽ���w���ں������O����I��

��ֵ���档�������O����I��ֵ���w��������@�����Y��I�����У��ձ� CKD ��ֵ�����^�ߣ��_ 77 �|Ԫ����ҪԴ�چ����O�䡢���w�����O��ȷ����O��aƷ��ؕ �I�� 80%���ϘI����֧�ι�˾��������ֵ���̩����ֵ���_ 379 �|Ԫ����ҪԴ���늲� �Ϟ鹫˾ؕ�I���~ë����֧�ι�˾��������ֵ�����ձ� CKD ��˾֮�⣬�n�� PNE���n �� PNT���ձ�ƽҰ�����ҹ�˾��ֵ������ 15 �|Ԫ���Ҿ����ڇ�������Ҫ���й�˾�� ֵ�����c�����^�����O����I��ֵ�� 20 ����

�������O����ֵ�^�ߣ�һ����Դ��������ֵˮƽ���ߣ��������O����I���˽� �y��֮�⣬���� 2019 �� PE ������ 40 �������n�� PNE���n�� PNT���ձ�ƽҰ���ձ� CKD ���� 2019 �� PE �քe�� 15 ����-122 ����8 ���� 31 �������У��n�� PNT ��˾ 2019 ��̝�p����ҪԴ��Ӌ�����Pһ���ԉ��~�pʧ���@ʾ�� PE �Ƕȣ�������I���w���o�� ���ߵĹ�ֵ����ҪԴ�ڇ���Ͷ�Y�ߌ��������O��lչǰ�������J�ɡ�

�Ї����O���^ȥ����������𣬾߂�ȫ�������������Ї��Y����������Դ�� ܇�I��߶��J�ɣ����O�����w�o���������߹�ֵ����I����ԓ�����Y���Ј��������� �����ӣ������������҂����Ї����O����ȫ���ȵİlչǰ���������ġ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�늴�ʡ��ηָ�����늳ػ�������ǧ�|�Ј���

2024-05-08 09:53 -

�늰�K20231Q24ؔ��I�����Y���a�������ʻ��� ���^�I�����F��

2024-05-08 09:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј��

2024-05-24 18:59 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�늮a�IͶ�Y���˟��������c˼��

2024-05-17 12:34 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

�r�����У�����I����ƾ֣�

2024-05-14 09:44 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖