���ܹɷݿƄ���IPO��ؔ�Ք������c�������I�ձ����y�ԡ��ԸС�

�r�g:2020-05-24 13:41��Դ:���L�Wؔ�� ����:��ϵJason

�c��:

��

���գ��U����늳����^���ܹɷݛ_���Ƅ���IPO���������Mչ��Ŀǰ��˾������Ͻ����ڶ�݆��ԃ�Ļ؏͡�

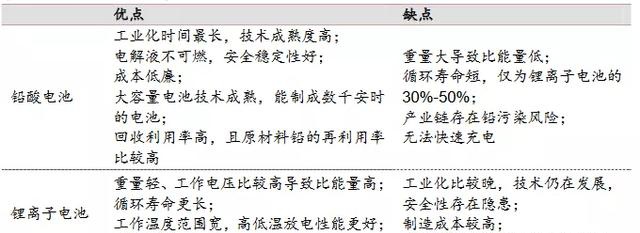

���ܹɷ����I�I�՞��N���U��늳أ����˽⣬�U��늳أ�Ҳ���U��늳أ���һ�N늘O��Ҫ���U�����������Ƴɣ�늽�Һ��������Һ����늳أ����Ց����I�֣��U��늳���Ҫ�ɷ֞����늳ء����ӆ�ͣ늳ء�����늳غ͂���늳��Ĵ�����ܹɷݵĮaƷ��Ҫ�������늳ؑ�����늄��p��܇��

�����@ʾ��2018�����ܹɷ��ڇ���늄��p��܇�U�����늳ص��Ј�ռ�����ѳ��^40%����Ŀǰ��ͬ�ИI��A�����й�˾����ɷݡ����w�ɷݡ��϶��Դ��ʥꖹɷݡ�����������

���^�����о����ܹɷݵ��йɕ��r���҂��l�F�@�ҹ�˾߀�Ǵ��������ن��}�����Hؔ�Ք������c�������I�ձ���Ҳ�y��“�Ը�”��

һ

��������һ����¹�˾�Q��ǰ���͑�

���ܹɷݵ�늳��N��ģʽ�֞�ֱ�N�ͽ��N�ɷNģʽ��ֱ�Nģʽ�µ�ǰ���͑����������҂�������Ԕ��늄�܇Ʒ�ƣ����ŵϡ��۬������յȡ�

���^�ڴ����Ƽ��Ŀ͑�����ϣ��s���F��һ������“ɽ�|�P������Դ�Ƽ�����˾”�IJ�֪���͑���ԓ��˾�����ܹɷݽӽ�����ǰ��2018��Ⱥ�2019���ϰ����ǰ���͑����ғ��й��f���������ܹɷ�2018��ȡ�2019��1-6�·քe�����N��2.38�|Ԫ��1.06�|Ԫ��

���ˇK�K�Q����ǣ�ԓ��˾��2017��3�³�����Ҳ�����f������һ��ͳɞ������ܹɷ�ǰ���͑������������锵����ԓ��˾ע���Y��500�f�����U�Y���0�����ҟo�T���籣�U�{ӛ䛡�

������Դ�����۲�

�����ӵ�һ���籣�U�{ӛ䛾�����Ĺ�˾���H����һ�����c���ܹɷݮa��2.38�|�ĘI������������߀���������ܹɷ�ֱ�N�Ŀ͑���

�����йɕ����ܹɷݵ�������

����܇�����Ј�����˾��Ҫ��ȡֱ�Nģʽ����˾ֱ�ӌ�늳��N�۽o��܇�S�̣���ؓ؟�͑����ճ��S�o��Ŀǰ����˾���c�۬��ɷݡ��ŵϿعɡ����չɷ��Լ�Сţ늄ӵ�֪����܇�S�̽������L�ڷ����ĺ����Pϵ��

�ɴ��Pϵ�����Ɣ࣬ɽ�|�P������Դ�Ƽ�����˾��ԓ��һ���c�۬����ŵϡ������������܇�S�̣����Ҹ������ֲ̾�ԃ�Ľ��I������֪��ԓ��˾�Ĵ_����늄���݆܇���аl�����a��

2018��ȣ����չɷݞ����ܹɷݵ��Ĵ�͑�������늄�܇��2018���N����164�f�_늄���܇���c���ܹɷ���늳ؘI�ս��~�_4.61�|Ԫ����ô����2018������͑���ɽ�|�P������Դ�Ƽ�����˾������2.38�|�Ľ��~�����]��늄���݆܇��늄Ӄ�݆܇�Ć�܇��������ߣ�ɽ�|�P������Դ�Ƽ�����˾Ҳ�N��Ҏģ����ʮ�f�_���ϡ�������˼���ǣ��҂��Ĺ��Ų��ĵ�·�C��܇�v���a��I���aƷ��Ϣ��ԃϵ�y�в�ԃ����ԓ��˾���a�κ�܇�v�Ĕ�����

������Դ�����Ų�

��

IPOǰϦ�l���ּt�������L�U�j��

�й��f�����У����ܹɷݱ�ʾ�����������Y��������˾��Ҫ�����������I�e�ۺ��y���g�����Y���F�����lչ�������ĩ����˾�Y�aؓ���ʞ�77.75%�����ڹ��s���Y�ɱ���������YЧ�ʵȷ��濼�]����˾�����Y��ʽ�Զ���ؓ�������������ĩ����ؓ����ؓ�����~�еı�����88.33%�����ӱ��ʞ�1.02��

��֪����������Σ�C��Σ���ڣ����ܹɷ݅s��֪ɽ�л���ƫ��ɽ�У�����ǰ���~�ּt��

�Y���@ʾ����2016-2019�꣬���ܹɷ��M�ж�݆�ּt��2016��ɴηּt��Ӌ3.9�|Ԫ��2017��ּt2.54�|Ԫ��IPOǰϦ���ּt���~�sѸ�ٔU��2018��ּt�ɴκ�Ӌ14.4�|Ԫ��ռ����������114.2%��2019���ϰ���ּt���Σ���Ӌ10.42�|Ԫ���̶�һ���o���ֵ��˽������������

�҂����ȿ���IPO���g���~���ϵ�؛���Y���r��2016-2019���У���˾�~���ϵ�؛���Y�����~��29.42�|Ԫ��42.31�|Ԫ��44.29�|Ԫ��47.5�|Ԫ��

�ּtѸ�ٔU���IPOǰ�ڵ�2018�������2017��ĩ������˾�~���ϬF��42.31�|Ԫ���˕r��˾���ڽ��11.32�|Ԫ��һ��ȵ��ڵ��L�ڽ���0.3�|Ԫ���@��헶��ڽ���ؓ�����~��11.62�|Ԫ��

���⣬��˾�~���ϵđ����~�Ʊ��34.97�|Ԫ�����������~��19.82�|Ԫ�������~��6.9�|Ԫ�������f���I��ؓ���Y��ȱ�ڴ�s��47.89�|Ԫ����������헶��ڽ���ؓ�����~11.62����Ӌ�Y�������_59.51�|Ԫ�����Ԍ��ړ���42.31�|Ԫ؛�ŬF����������ܹɷ݁��f����14.4�|Ԫ�ķּt�ƺ���Щ��������

���⣬���ܹɷݶ��ڽ���~��rֵ�քe��10.34�|Ԫ��11.32�|Ԫ��12.64�|Ԫ��29.44�|Ԫ��ռ����ؓ���ı��طքe��15.03%��14.08%��12.69%��23.93%�����У�2019���ϰ���ͬ�����L�sһ����

���˴�IPO�Mļ����35.95�|Ԫ�Y���У����ܹɷ�߀Ӌ��������10�|Ԫ���a�������Y�𡣏�������r���������ܹɷ��Y��ȱ���ƺ��ܴ���һ�������M�д��~�ּt��վ��Ͷ�Y�߽Ƕȁ��������ܹɷ����Y��������Dz��Ǒ�ԓ������һЩ��

��

�늳��������ӿ죬��˾���Mչ����

ؔ�ռ����I�����ϵ����c���}���o�Ƕ����ڞ��������ʂ䣬������Ĺ��ᅡҪ����һ����ԓ�յIJʶYҲ�ǵ��յģ���δ���ij��m���Խ��I�c��������^��

��ˣ��늳ص��c�U��늳صĻ�������@һ���ИI���g���憖�}�����ܹɷ����رܲ��˵ġ���ǰ�U��늳���늄�����܇�ИI��Ȼ������Ҫ��늳�Ʒ�N����Ҫ���似�g����ȸߡ���ȫ�Ըߡ��ɱ��͡�ԭ���ϻ��������ʸߵ�ԭ���^�������ܶȵͣ�������ѭ�h�����̵Ȇ��}�������¿��ܕ���u�����ܸ������늳���Q���ڰl�_�^���@һ��Qڅ���ѽ������w�F��

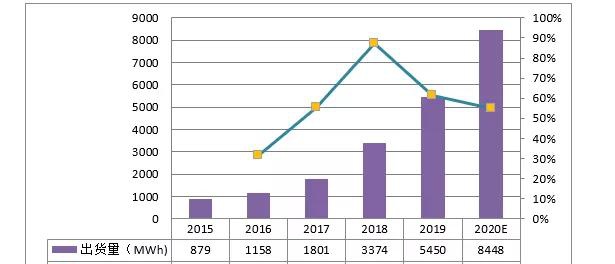

�߹��a�����о�����GGII�������@ʾ��2019���Ї�����܇���늳س�؛���_5.450GWh��ͬ�����L61.5%���AӋ2020�ꌢ������8.448GWh��ͬ�����L55%������GGII�J�飬2019������늳�늄�����܇���Ј��B���ѽ��Ĵ�ǰ��12%������������20%�����^��Ӌ����2021���늳�����܇�Ј��B�ʻ��^40%��

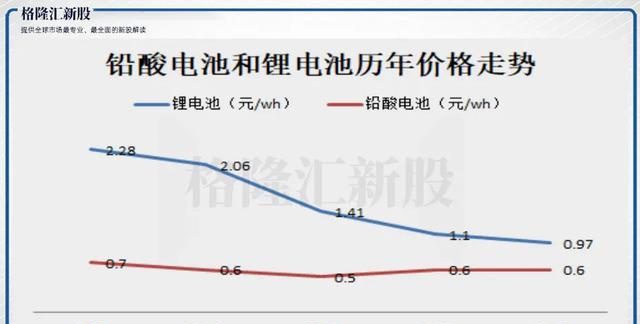

��늄�̤��܇��늄�Ħ��܇�������څ��Ҳ�S��늄�����܇�����څ�����Ӷ����ӣ�����Ƽs���늝B�����P�I�������늳صăr�����S������Դ܇�������a�N�����£��ИI���ٰlչ���늳�ÿ��r����m�½�����Ԫ늳r�������F䇃r����2015��2Ԫ/wh���ϵăr���½������ĵ���1Ԫ/wh������������Դ��܇늳صĸ����ӄ����a���^ʣ������ă��|늳���I�_ʼ�³��Ј���늄��p��܇�Ј�������ATL��CATL���ȁ��ϡ������^���늳���I���ѽ��������֡�

���ܹɷݵ��늳ؘI��һֱ�M�̾������oՓ���ڠI��Ҏģ߀���ڠI��ռ����Ҳһֱή�s����I������Ҳ�����׃����2016-2017���_ʼ����늄���܇�İlչ����2018�����R����Դ��܇�a�N�������¶��D��늄��p��܇����늳ؼ������I��

���ڃȰlչ����һ��׃����Ҳ��ɹ�˾�a�ܵ����M���늳خa����2017��0.83GWh������2018��1.77GWh���������Ԯa�a����0.74GWh�½���0.56GWh���Ԯa�N����0.68GWh�½���0.56GWh��2019���ϰ���a�������ʲ���50%��

���ܹɷ��늵�Ѻע�D��Ҳһֱ�]��ͣ���_�������뷨����Դ���^���_�����F��Ѻע�늳��I�������Y2.7�|Ԫ�@�����ܹɷ��ӹ�˾��Դ�Ƽ�40%�ə࣬�˴�ļ�Y8.5�|Ԫ�ĸ��܄����늳��о��PACK�Ŀ����ʩ���w����ǰ���ӹ�˾�����늳�Ͷ�Y��1GWh�a�܌�����Ͷ�Y��Ҫ5-10�|Ԫ���@��ļͶҲ�ƺ���ˮ܇н��

��

���f���NҎģ���N���»���ӯ�����g��

���ܹɷ��������I�������f���NҎģ�����ʵ͵����c��ԭ���ϳɱ��ڮaƷ��ռ�ȸߣ����әC�ƌ�ԭ���ϳɱ��L�U�D�����μ���ͨ�^�����{���N������ˣ�һ���늳ؓ�ռ�U��늳��Ј���������l�N�����»����Ј���ή�s����˾�����Ľ��I�Ƿdz������ġ��������f���NҎģ��λ�N��׃�ӌ�����Ӱ��^��

�҂��Lԇ�������Է�������˾�r���ɱ����N���M���о���

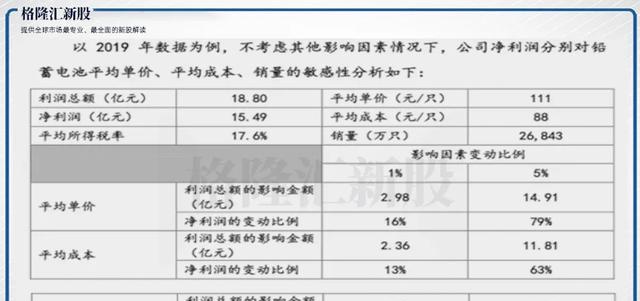

2019�깫˾�̶��Y�a���ڽ����̡��o���Y�a�~��rֵ��Ӌ�ӽ�50�|Ԫ�������f���N���~���^4�|Ԫ���̶��ɱ����~�^�I�I�����427.44�|Ԫ����������15.49�|Ԫ���N�ۃ����ʞ�3.62%���U��늳خaƷϵ��˾���뼰����������Ҫ��Դ��

1���ڲ����]��������Ӱ���r�£��U��늳؆r��ɱ���׃���ӌ���˾ӯ����rӰ��^��λ�ɱ�ÿ׃��1%�����������S֮׃��13%���rÿ׃��1%����˾���������S֮׃��16%���҃��ߌ��ڃ�������Ӱ��Ƿ���ģ�

2���ڲ����]��������Ӱ���r�£��N��ÿ׃��1%����˾���������S֮׃��3%��

������Դ����˾����

�������Է�����֪���N�����»�1%,����������׃�Ӟ�3%,�mȻӰ�׃�ӷ��Ȳ����ǹ�˾���N�ۃ�����ֻ��3%��̎���^��ˮƽ���������ڿ��w�̶��ɱ��^���N���»��֔������aƷ�ϵĹ̶��ɱ�Ҳ����ߣ�ƽ���ɱ�����1%����������׃�ӱ�����13%����ô��˯B�������͌�����Ӱ푾ͷdz���

��

�I�ձ����y���ԸУ���ֵ���g����̫��

���ܹɷݱ����Ľ��I���c�dž�һ�I�յ�Ҏģ�ȳɾ��˹�˾���U��늳���늄�����܇��늳����^�ĵ�λ��Ҳ�dzɞ��������I�L�U����һ�����rը������һ�I�յ�ӷ�[�����R�����g������L�U�����罛����_�zƬ���^����ļ�ҕ�С����ң��늘I�յ�����M�̼���˾�����늘I�յ�Ҏģ���҂���ۙԓ��˾�Ľ��I��r�O�õ������c������Ŀǰ���ЬF����f����˾����I�ղ���“�Ը�”�����к�Ĺ�ֵ��r���g���S������̫��

���݁�Դ�� ��¡�R�¹�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

���ս��ף��U�f늳ء�����ӛ��

2023-07-23 10:41 -

����䇃r߀�DZ���˦�u�����r�����۰���䇵V��˾�ɷݣ�3��ٍ8�|��Ԫ

2023-03-03 11:00 -

���й�˾�ӿ��늳خa�I�Ͷ�Y����

2022-04-28 08:48 -

�Ƅ������늳���I2021�ꌍ�F�I�չ�Ӌ887.54�|Ԫ ͬ�����L60%

2022-03-18 11:21 -

�Z���ɷ݃��չ������κ�ͬ ���r�����|����ܵ��는U�a���m������ӆ��

2021-10-14 11:01 -

�c�x��늳�δ���с������������ ���ܹɷݷQ�����߂�2C�l��

2021-05-31 10:57 -

���˻�3�|�I�ɷ� ���r���ͱ�������Դ߀����Щ������

2021-05-31 08:48 -

�Ј�����֮�� �����^���ȥ?

2021-03-08 17:37 -

��Ĥ�ИI���y�ֹ̑B늳ء��_���� ���ݹɷ���ݔU�������

2021-02-20 14:50

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

���ս��ף��U�f늳ء�����ӛ��

2023-07-23 10:41 -

����䇃r߀�DZ���˦�u�����r�����۰���䇵V��˾�ɷݣ�3��ٍ8�|��Ԫ

2023-03-03 11:00 -

���й�˾�ӿ��늳خa�I�Ͷ�Y����

2022-04-28 08:48 -

�Ƅ������늳���I2021�ꌍ�F�I�չ�Ӌ887.54�|Ԫ ͬ�����L60%

2022-03-18 11:21 -

�Z���ɷ݃��չ������κ�ͬ ���r�����|����ܵ��는U�a���m������ӆ��

2021-10-14 11:01 -

�c�x��늳�δ���с������������ ���ܹɷݷQ�����߂�2C�l��

2021-05-31 10:57 -

���˻�3�|�I�ɷ� ���r���ͱ�������Դ߀����Щ������

2021-05-31 08:48

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖