�����_���������ذ���Ϣ��

�r�g:2023-03-10 09:57��Դ:�S�ƾW�� ����:CiCi��

�c��:

��

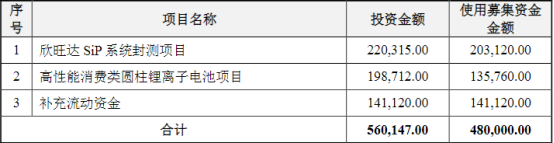

3��8�����g�������_��300207���B�l23�l���棬���������ذ���Ϣ���漰��һ݆���YӋ�����½��Ŀ����Ӌ���~��112�|Ԫ��

�Mļ�Y48�|Ԫ

������2023������ض�����l�й�Ʊ�A�����Ĺ��棬�����_�M���^35���ض�Ͷ�Y�߰l�йɷݣ�ļ�Y���~�����^48�|Ԫ���۳��l���M�ú�ȫ������“�����_SiPϵ�y��y�Ŀ”��“���������MA����x��늳��Ŀ”���a�������Y��

�DԴ�������_����

�������Ŀ��Ͷ�Y���~��������Ӌ���~�_56�|Ԫ��ֻ���a�������Y��ȫ�����ԔMļ�Y���~�У�ռ����30%�ı����������_��ጷQ����������S�����IҎģ�IJ����U������˾�Y��������m���L��ͬ�rҲ���¹�˾�Y�aؓ���ʲ�����ߡ�����2022��9��ĩ����˾�Y�aؓ���ʞ�77.07%��������ļ���Y�������a�������Y�������ڽ����Y�aؓ���ʡ������Y���Y�������õ؝M�㹫˾���a���\�I���ճ��Y�����D��Ҫ��

���⣬�����_߀ᘌ�ļͶ�Ŀ֮һ��“�����_SiPϵ�y��y�Ŀ”�l���ˆΪ����档�����@ʾ��ԓ�Ŀ�������_ȫ�Y�ӹ�˾�㽭�������㽭ʡ�mϪ��ؓ؟���O��ʩ��Ӌ����Ͷ�Y26�|Ԫ���Ŀ�_�a����Ҫ�γ���a1.1�|ֻSiPϵ�y���b�Դ����ϵ�y�a�ܡ�

�S�ƾW��ע���ԓ�Ŀ�Mʹ�������_�㽭����a�I�@5#��6#�S���������_�㽭����a�I�@��2020������Ͷ����2021��11��3����ʽ����_�@����Ͷ�Y52�|Ԫ�����mϪĿǰ���wͶ�Y�~��������Դ���ǻ�����I�Ŀ���Ŀ�����ˇ����I�ȵ�ȫ�Ԅӡ����ܻ���x���о���a���c늳�ģ�M���a����ȫ���_�a�����a��x���о2.4�|ֻ����a��x��늳�ģ�M2.4�|ֻ��

���������MA����x��늳��Ŀ�������_ȫ�Y�ӹ�˾�㽭�����ʩ���Ŀ�_�a���γ���a3.1�|ֻ���������MA����x���о�a�ܡ�

Ͷ��SiPϵ�y��y�Ŀ���������MA����x��늳��Ŀ��һ���棬�����������_�Mһ��������M��늳�ģ�M�ĮaƷ���ܣ������͑�ճ�ԡ������µĘI����������һ���棬���ԏ��a�����_�����MA���о�Įa�I�ȱ�ڣ�������M�ܛ���о���A���о�ȸ��N���M��늳��о��PACK�I�յ�ȫ�沼�֣�������M��о�Թ��ʡ�����˾�������Mһ��������˾���M��늳����^��I��λ��

52�|Ԫ�U�a���ܽY����

ͬ�գ������_���棬��˾�ع��ӹ�˾ӯ���M���㽭ʡ���A���ֽ��h�����Ŀ��˾��Ͷ��“ӯ������Դ���ܽY�����Ŀ”��ԓ�ĿӋ����Ͷ�Y52�|Ԫ����Ҫ���O���ݞ�3C���M��ܽY����������Դ늳ؾ��ܽY���������ν����Y����Դ��ӯ���ԻI�Y��

�Y�������늳ص���Ҫ���ϣ������w�塢���w�ɂ����w���֣��Լ��������õ�ܛ�B�ӣ�ֱ��Ӱ�늳ص����ܺͰ�ȫ�ԡ�

���늳ؽY�����aƷ�����߂�yһ�˜ʣ������Ǹ߶ȶ��ƻ��aƷ���@����ζ�����늳ؽY�����ИI���R̫Ч�����Ŵ߂似�g�I�ȃ��ݵĹ�˾������Ʒ����r��

�˴�ӯ��Ͷ�����ܽY�����Ŀ��������ӯ���e�O������չ�I���M������Դ늳ؾ��ܽY�����I��ͬ�r���m얹�����3C���M��ܽY�����I����I�ȵ�λ��

�C���Ŀ�������_�˴ι������Ŀ����Ͷ��56�|+52�|+4�|��26-22��=112�|Ԫ��

��܇늳ؘI��ȫ��“����”

�����Ŀ�������_���ز��������M�늳����^��λ�ķe�O���֣�����܇늳��I�������_Ҳ�nj҄��ѿ���

�b�C�����棬�����Ї���܇����늳خa�I�����˵Ĕ����@ʾ������1�£������_��0.41GWh�Ą���늳��b܇����λ��ȫ����6������Ԫ늳��b܇������У������_λ�е�3��

������Դ�Ј��{�ЙC��SNE Research�l���Ĕ����������_��2022��ȫ�����늳��b�C��TOP10��I��������8����253.2%��ͬ�����L�ٶ���TOP10��I��������1������1�£����f�Q��ȫ�����늳��b܇��TOP10ꇠI��

�͑���չ���棬2��8��������܇�ٷ���������܇������L8 Air���������_������Ԫ�늳أ�ԓ܇�͌���2023��4�³���m�_���������f�������_��܇늳ص�܇���J�ɶ����ڲ�����ߣ��Õr�b�C��Ҳ���Mһ��������

����Ŀǰ�������_����Դ��܇�͑��Ѱ������Z���ծa�����ء��������֠��֡��|�L���V��������ͨ�����⡢�������F��С�i��܇��������܇������܇�ȡ�

�Y�����뷽�棬����2��9����¶�ġ��P���D�ع��ӹ�˾�����_��܇늳ز��ֹə�Ĺ��桷�������_ȫ�Y�ӹ�˾��������Դ�M���㽭�x�����t���帻�D����е������_늄���܇늳�����˾�����º��Q“�����_늄���܇늳�”��4.21%�ə࣬�����~13.4575�|Ԫ��������ɺ������_ͨ�^��������Դ���������_늄���܇늳�45.79%�əࡣ

���˹��㣬�����_늄���܇늳صĹ�ֵ�ѽ����_320�|Ԫ��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�����_¶�ش���Ϣ��

2023-03-05 11:18 -

�n������늳؏S�̽��ꌢ����135GWh�a�ܣ����b��200�f�v늄���܇

2023-02-14 09:21 -

�����_�c�䳲��Դ��ʽ����������܇��

2023-02-09 11:22 -

86�|���̩���������Ŀͬ���_��

2023-02-08 09:07 -

�����_�����������Gɫ��̼�a�I�@�Ŀ�����ɽ�^

2023-01-02 16:32 -

�����_��������늳��¹�˾

2022-12-24 19:29 -

�����_����˾�c�x��늳ؘ�Ʒ���ڜyԇ��C���Ŀ�Mչ���

2022-12-13 08:21 -

15��犳���80%��� �����_�����a����늳�SFC48�l��

2022-09-06 09:17 -

��M���½��a�����������_���ֲ��ֺ���䇵V

2022-07-20 11:46 -

�����_��ֲ���܇늳ؘI�գ�Ŀ�ˡ�����֮������

2022-06-22 11:16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�����_¶�ش���Ϣ��

2023-03-05 11:18 -

�n������늳؏S�̽��ꌢ����135GWh�a�ܣ����b��200�f�v늄���܇

2023-02-14 09:21 -

�����_�c�䳲��Դ��ʽ����������܇��

2023-02-09 11:22 -

86�|���̩���������Ŀͬ���_��

2023-02-08 09:07 -

�����_�����������Gɫ��̼�a�I�@�Ŀ�����ɽ�^

2023-01-02 16:32 -

�����_��������늳��¹�˾

2022-12-24 19:29 -

�����_����˾�c�x��늳ؘ�Ʒ���ڜyԇ��C���Ŀ�Mչ���

2022-12-13 08:21 -

15��犳���80%��� �����_�����a����늳�SFC48�l��

2022-09-06 09:17

�����c

-

�����_¶�ش���Ϣ��

2023-03-05 11:18 -

2022��늳ػ��Ք����ع⣡�����ИI������܉

2023-02-14 19:07 -

����1���҇�����늳��b܇��16.1GWh

2023-02-10 18:20 -

��Ͷ�Y�s100�|Ԫ!��ɽ30GWh�о��PACK���a�����Ŀ����ؑc����

2023-02-20 08:59 -

ͻ�l���@�����й�˾���Kֹ���늳ؘI��

2023-02-12 10:23 -

2022ȫ�����늳��b�C�����а��r�����ȁ���ռ�¡���ڽ�ɽ��

2023-02-08 17:51 -

���ɱ������½�50%�����@�N늳أ�����˹�����r����������

2023-02-24 10:23 -

����LiNO3늽�Һ�����߷���+����䇽���늳�

2023-02-08 11:32

©2017 ������� 늳��� �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

��I��̖

��I��̖ �Ź���̖

�Ź���̖