�μ���������10�|���������Ѻ����Ĥδ����

�r�g:2022-09-01 11:16��Դ:Ҋ���о�Pro ����:����

�c��:

��

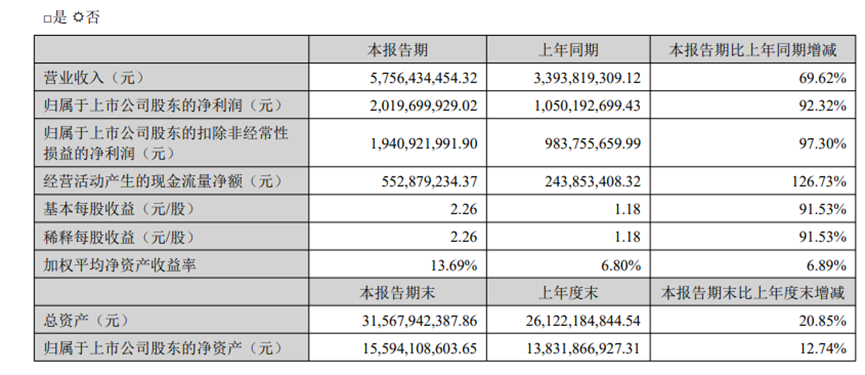

8��30�����ϣ���Ĥ���^��I���ݹɷݹ�����2022���ϰ���ĘI����

H1���I�I����57.56�|Ԫ��ͬ�����L69.62%���wĸ������20.2�|Ԫ��ͬ�����L92.32%��ë�����_50.2%����ͬ���¸ߣ������ʞ�36.98%��Ҳ̎�ښvʷ��λ��

Q2���I�I����31.64�|Ԫ��ͬ�����L62.2%���h�����L22.06%���wĸ������11.04�|Ԫ��ͬ�����L78.6%���h�����L20.56%��

01

ԭ���σr��_��

Ӱ푸�Ĥë����

���ݹɷݽ����ϰ������wë�����^ȥ�����L������Ҫԭ������ԭ����PE��PP��һ�������L�����^��

�����S���������@Щԭ���σr���|픻����Լ���Ĥ�aƷ�����r�R�������ݹɷݵĶ����ȠI�պ�����Ҳ���F���@���L����������ͬ�h�����L�����_��78.6%��20.56%��

���w���I�ձ����������ϰ�����ݹɷݵ�ĤaƷ�I�I�����_��52.34�|Ԫ��ͬ�����L78.92%��ë�������L1.65���ٷ��c�_��52.03%��

�@Ҳ��ĤaƷ����ռ���״γ��^90%�_��90.92%�����е�BOPPĤ�oՓ�ǔU�aҎ��߀���N��Ҏģ��̎�ڷ���������늳���Ĥ���������L�������ء�

��Ĥ����Ҫԭ���ϰ���PE��PP���ڽ���3�³��_���ϰ���ĸ��c���քe��9600Ԫ/����9500Ԫ/�����ң��S���ڶ����ȳ��F��С���ȵĻ��{������c������8400Ԫ/�����ң������քe�_��12.5%��13%���ң�ԭ���ϵăr���½�Ҳ�����˶��ݹɷ��ڶ����ȵijɱ����Ķ������˶����ȘI����

02

���Ⲽ�ּӿ죬������I�Յs���F���{

���ݹɷݵĺ����M܊�������@���ӿ죬�������c������I�ĘI�պ������棬߀���h�����⽨�S���棬���ݹɷݶ��������ИIǰ�أ�����Ŀǰ�侳��I���������ë���ʃɶ˅s���FС�����{��

2022���ϰ��꣬���ݹɷݵľ���I�I�����_��5.775�|Ԫ��ͬ�����L19.93%�����ٲ���������Ҫ�^���Ϻ��A�|��140%��119%�����I��ռ�Ȟ�10%�����^ȥ��ͬ�ڵ�14.19%ռ��Ҳ�����½���ë���ʄt������1.51���ٷ��c�_��51.65%��

��ǰ���ݹɷݵľ���ë������ȇ��ȵIJ��ٵ^�I�ո߳���20���ٷ��c������@������ѽ�����5���ٷ��c�ԃȣ����w���������Ĥ��ë�����mȻ���f���^���Ȳ��ٵ^�����Dz���s���sС��

������һ���Ƕȁ��������ݹɷ��ں��⽨�S�IJ��օs�ڼӿ졣

����������5��5�գ����ݹɷݸ���������������Ͷ�Y���O�늳ظ��xĤ���S���ɞ�����ׂ����������S�ĸ�Ĥ��I�����ȸ�Ĥ�S������Դ���|���ښW���S�����Dz��oһ�Ҹ�Ĥ�S���x�����������S����

�Ŀ�MҎ�����O�a�ܼs10-12�|ƽ���Ļ�Ĥ���a��������Ϳ���O�䣬�Ŀ��Ͷ�Y�~�AӋ�s9.16�|��Ԫ��

����������ǰ���ݹɷ�Ψһ�ĺ������a���ؾ������������أ�߀�ڽ��O�У���δ�_ʼ���a��Ҏ���a��Ҳ�]�������Ŀ��ô�H�H4�|ƽ���ס�

�����Ŀ���ڶ��ݹɷ݁��f���oՓ��Ͷ�Y���~߀��Ҏ���a�ܶ���־��ԓ�Ŀ���Ƕ��ݹɷ�����һ�������Ŀ��ͬ�rҲ��һ�������ĺ�����չ�ćLԇ���B�ӽ�������ͨ�^�ġ�2022ͨÛ���p�������и�������r�����Ƴ�����Դ��܇���㲿����������

���ݹɷ�ֱ���������������S�N���@ȻҲ��������棬������δ�������S�H��ͨ�^���ڵĸ�Ĥ��I���ܾ͕��挦���~�P���Լ����ο͑��x��A���ԵȲ����l����

���⣬���ݹɷݵĮaƷ�ѽ��õ�����͑����J�ɣ���ȥ���°����_ʼ���F�ڶ��ݹɷݸ����l�l�c�����͑���ӆ�L�Ρ�

����ȥ��6�µ�Ultimu Cells��3���ͬ����ُ�����~2.58�|��Ԫ��������1�µĺ���ij����܇���L�ں�ͬ��2022-2024��ȱ��C���������鲻���^16.5�|ƽ���ף���2025������C���������鲻���^9�|ƽ����/�꣩���Լ�����5�·ݵķ���ACC��˾��7���ͬ����ُ�����~6.55�|�WԪ�����@Щ���~ӆ��Ҳ�����˶��ݹɷ�δ��I���ķ����ԡ�

03

�a�ܔU��Ҏ���Зl����

�Įa�ܔU���ĽǶȁ��������ݹɷ����O����a�����е�ͬ�rҲ����ձ�����������C��δ��������O��ӆ��M��U�a�����a�O���ھ��ȡ������Եȷ�����Ⱥ����O������һ����࣬�_�����ܶ�һ���͑���Ҫ��Ȼ���������Ʒ�|Ҫ�ߵă���늳�����Ӱ푲���

���ձ�����������O���������ķ����Ժ���������ă��ݣ�Ҳʹ�ö��ݹɷݵ�����(85%)�h��������������(60%-70%)���Mһ���γɶ��ݹɷ������ijɱ����ݡ�

���ݹɷ�Ŀǰ�����Ϻ����麣���������o�a���K�������ؿ��a�ܸ��_50�|ƽ�������ؑc��12 �|ƽ��Ĥ�a�ܔU�a�������ݣ�20 �|ƽ��Ĥ�a�ܔU�a�������K��2 �|ƽ��Ĥ�a�ܔU�a���ȵ��ДU�aҎ����

����֮�⣬���ڶ��ݹɷ��c����늳����^��˾���r�������ϵĺ��Y��˾Ҳ�_����؏B�T���a�ܰ���16�l��Ĥ�c����Ϳ���a��������20�|ƽ�ɷ��a��Ҏ���У��@���U�a�ĮaƷ���Ɍ��r�������ُ�����Բ��Ó��ĺ��m�aƷ����

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

䇘I������������� �Ż����F�AӋ�������ȃ����������14�|Ԫ

2022-08-31 08:29 -

�Ђ��ɷݣ��ϰ��ꌍ�F������6.61�|Ԫ ͬ�����L35.41%

2022-08-30 09:22 -

���A�Ƽ�2022���ϰ��������ͬ�����L175%

2022-08-26 09:48 -

�I�����L���߳� �ɖ|������������26% ������������Ҫ�������vʷ�¸�

2022-08-26 09:19 -

��ِ늳ذl����ȘI����������3.07�|Ԫ��ͬ�����L14.32%

2022-08-25 10:29 -

��Ԫ���ϰ�������������߳� ���O��ӆ�μ��И˳�90�|Ԫ

2022-08-25 10:18 -

������ϰ��������10.04�|Ԫ��ͬ�����L��129.75%

2022-08-24 10:25 -

�����²ģ��ϰ������ͬ�����L292.47% 늳��X�����^������ٔU����

2022-08-24 09:13 -

�ϰ���������ӽ��������Ͻ�V�I����䇵V�YԴ����

2022-08-15 10:53 -

���½��\�ϰ�����������L279% �늳�ِ���½�ӆ����r����

2022-08-10 11:14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

䇘I������������� �Ż����F�AӋ�������ȃ����������14�|Ԫ

2022-08-31 08:29 -

�Ђ��ɷݣ��ϰ��ꌍ�F������6.61�|Ԫ ͬ�����L35.41%

2022-08-30 09:22 -

���A�Ƽ�2022���ϰ��������ͬ�����L175%

2022-08-26 09:48 -

�I�����L���߳� �ɖ|������������26% ������������Ҫ�������vʷ�¸�

2022-08-26 09:19 -

��ِ늳ذl����ȘI����������3.07�|Ԫ��ͬ�����L14.32%

2022-08-25 10:29 -

��Ԫ���ϰ�������������߳� ���O��ӆ�μ��И˳�90�|Ԫ

2022-08-25 10:18 -

������ϰ��������10.04�|Ԫ��ͬ�����L��129.75%

2022-08-24 10:25 -

�����²ģ��ϰ������ͬ�����L292.47% 늳��X�����^������ٔU����

2022-08-24 09:13

�����c

-

7�£��҇�����늳��b܇��24.2GWh��ͬ�����L114.2%

2022-08-11 17:56 -

�䳲�̵���θҽа�ȁ��ϵ�Ƭ늳أ�

2022-08-08 08:40 -

һ�K����늳ص���������

2022-08-07 12:40 -

�����i�F��c�����F䇌�������Щ��ȱ�c��

2022-08-03 09:21 -

�ϰ���ȫ����x��늳خa�����^280GWh��ͬ�����L150%

2022-08-04 08:25 -

��܇�����̵�������늳�Ӌ��

2022-08-16 08:54 -

���߿ư�̑B늳�����b܇���a ���F�δγ���m��1000km

2022-08-07 10:36 -

Ͷ�Y80�|Ԫ�����F�����Դ�����Ŀ�_��

2022-08-05 10:27

©2017 ������� 늳��� �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

��I��̖

��I��̖ �Ź���̖

�Ź���̖