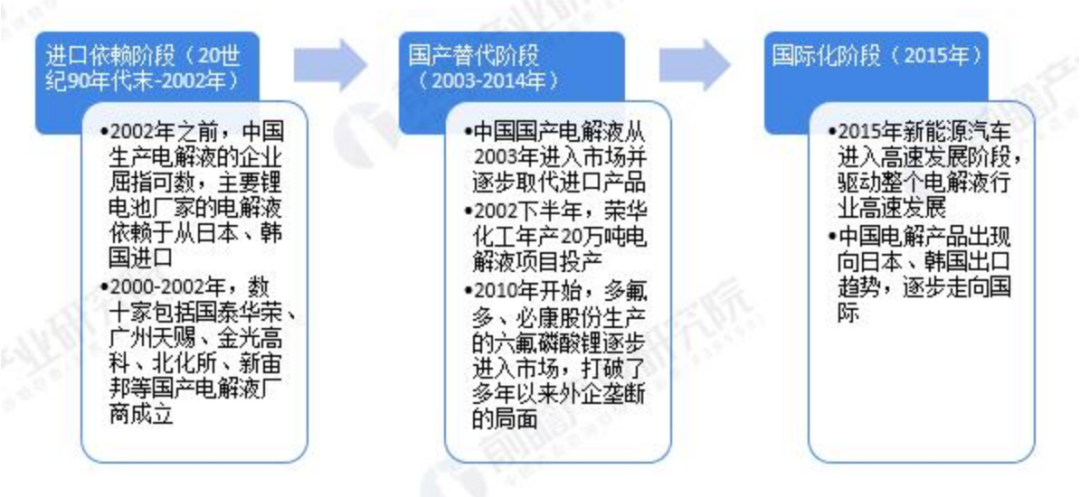

�����VS���n���ϣ�A��늽�Һ�p��

����܇�����������y���C�S����һ��������늳��S�̣��ٵ���Ĥ����ؓ�O���ϣ�����ȥ߀���^�m��չ���O��S�̰�K�����^ȥһ���҂�������Դ늄�܇�@�l�S��ِ���ĸ��w���ѽ������γ����wϵ����ʮƪ�a�I����˾���֮�£��䌍߀�Ђ�ä�c��늽�Һ��

��늽�Һ�@���^�ɼҹ�˾�����n����(SZ:002709)�c�����(SZ:300037)������늽�Һ�ИI���ϴ���϶����ڿ����n���ϕr���l�F�^ȥ5�꣬��2016-2020�꣬�������c���I�F������һ�£������~��ռ�����Y�a�����^�ߣ�ٍ���X�ܶ��]�յ��~�ϣ��ˌ��@�ӵĝ����L�U�е����n�����Ա������Dz������������ИI�϶��������n���σH�����ա�

01

���I���R

늽�Һ����x��늳ص��Ĵ��P�I���ϣ����O��ؓ�O��늽�Һ����Ĥ��֮һ��

늽�Һ���늳Ȳ��B�����O��ؓ�O�����x�ӂ��������á��늳س����^���У���x������ؓ�O֮�g����늽�Һ����x�����ӵĽ��|��늽�Һһ�����늳سɱ���ռ��5%-6%��

늽�Һ�����늳ص������ܶȡ����ضȷ������á�ѭ�h�����Ͱ�ȫ���ܾ���ʮ����Ҫ�����ã�늽�Һͨ��Ҫ��߂��늌��ʣ����W�����ԣ��^�õİ�ȫ�ԣ��Լ����ض�ʹ�÷�����

늽�Һһ���ɸ��ȵ��ЙC�܄���늽��|��}�ͱ�Ҫ�����ӄ��M�ɡ�һ��늽��|��}ռ늽�Һ���ɱ�60%���ЙC�܄�ռ늽�Һ���ɱ�30%�����ӄ�ռ���ɱ�10%��

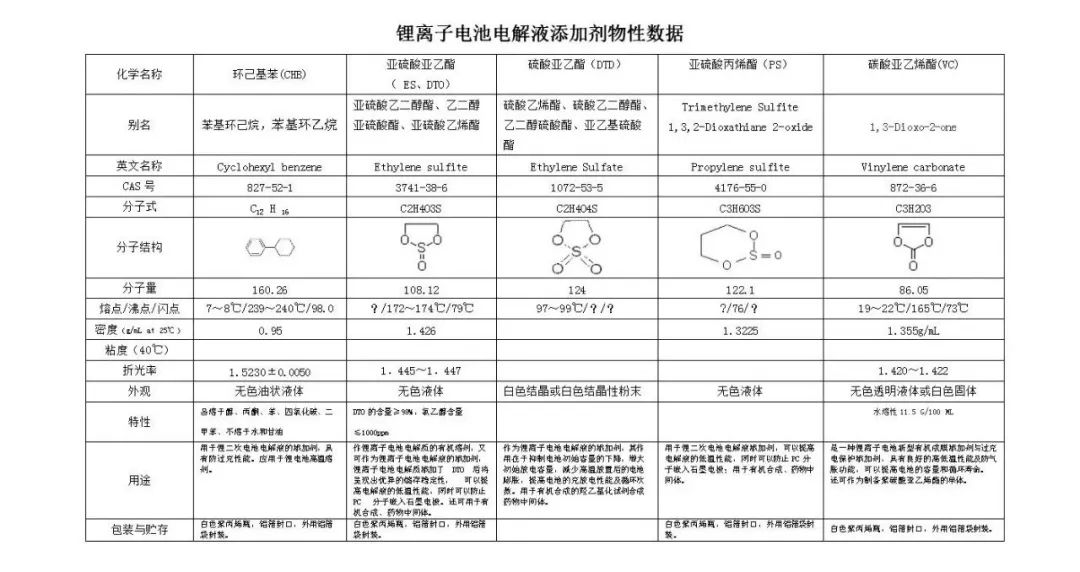

�����܄�����̼����ϩ��(EC)��̼�������(DEC)��̼�������(DMC)��̼�������(EMC)���������|����������䇡�

늽��|��Ҫ����Һ�B늽��|���̑B늽��|�����}늽��|��

늽�Һ�����a�������܄��ἃ�����ϻ�Ϻͺ�̎���h���M�ɡ�

�����܄����ȕ�Ӱ�늽�Һ�ķ���늉����Ķ���늳صİ�ȫ�ͷ����Ԯa��Ӱ푣��Һ������|�����������ˮ�ֽ⣬��ˌ�늽�Һ�܄��ļ��Ⱥͺ�ˮ�����^��Ҫ��ͨ��Ҫ����99.9%���ϣ���늽�Һ���a�^������Ҫ���Ȍ��܄��ἃ��

늽�Һ���a���P�I�IJ��E�����ϻ�ϣ������䷽����������|���܄������ӄ����뷴����������һ���ض��°���һ�����ٶ��M�Д��衣���ϻ�ϭh��ֱ�� �Q��늽�Һ������ָ�˺Ͱ�ȫ�ԡ�

���ϻ�ϭh���]�зdz����s�Ļ��W��������GWh늳،����ģ�늽�Һ�������a��Ͷ�Y��500�f���ң��a��Ͷ��ͨ��ֻ��Ҫ���굽һ�ꡣ늽�Һ���ƭh����Ͷ�Y���ȵͣ��a�������죬�a�܌��aƷ���oͨ���������@�����ơ�

늽�Һ�ИI�F���܄�һ����5%�ă�����12%��ë��;��}�S��һ����8%�ă�����23%��ë��;һ�w������һ����16%�ă�����36%��ë����

늽�Һ��������������Ҫȡ�Q���늳ص����a��������������IJ�ͬ���늳ط֞����M�늡������늺̓����늡�

02

�Ј��śr

2015�꣬�S���늳ؔU����늽�Һ���κ���ԭ������������䇃r�q��

2016������֮���ИI�������¹��o�˼����U�a���Ј����o�����^ʣ����������䇃r��ı��q�D�鱩�����r���2016��4�µ�����c42�fԪ/������2020��4�µ�8.15�fԪ/���������_80%��늽��|�ɱ�һ��ռ늽�Һ�ɱ���40%���ϣ�늽�Һ�r���c늽��|�r���߄ݸ߶����P����������䇃r�����µ���늽�Һ�r��Ҳ���S�µ���

2016-2019�꣬늽�Һ�r��ij��mή�ң�늽�Һ�Ј�Ҏģ���L������2016�����늽�Һ�Ј�Ҏģ��63.2�|Ԫ��2019��Ҏģ�H������77.1�|Ԫ��

��2020��7-8�·���2021��4�·ݣ���������䇃r���_ʼ��һ݆���q������늽�Һ�r���7�fԪ/���q��20�fԪ/����

���ڱ�݆늽�Һ�q�r���ڣ�������J�飬��������䇵ĔU�a����һ����һ������ң���ӋĿǰ�r���ܾS�ֵ�2022���һ���ȡ�늽�Һ�ĺ���r����10-15�fԪ/�����ң�Ŀǰ�ăr��̓�ߣ����ܵ����������Ӱ푣���ǰ�r��Ҳ���ܕ����m�������һ���ȡ�

�D���������������Դ���W�j

2020��ȫ��늽�Һ��؛��s36�f���������߹��는����@ʾ��2020���Ї�늽�Һ��؛25�f����ͬ�����L38%�����Є���늳ؑ���ռ��35%������17%�����a�I��17%��С����(������܇����܇��AGV��)7%����؛ͬ�����L��80%��������7%��2020������2019�꣬����늳�늽�Һ��؛ͬ�����L��90%�����a�I��늽�Һ��؛ͬ�����L��50%��С����늽�Һ��؛ͬ�����L��80%��

2019�꣬��Ԫ����늽�Һ���r��4.2�fԪ/�����F䇄���늽�Һ���r��3.2�fԪ/�������a4.4V늽�Һ���r��4.8�fԪ/����2020�꣬��Ԫ����늽�Һ���r��4.5�fԪ/�����F䇄���늽�Һ���r��3.6�fԪ/�������a4.4V늽�Һ���r��5.3�fԪ/����

�ׄ��Cȯ�A�y����2025�꣬ȫ������������_1350GWh��ȫ��늽�Һ��������_128�f����

Ŀǰ�����F��о��עҺ��늽�Һ��ϵ�������4.5g/Ah����Ԫ�о��עҺϵ�������3.0g/Ah��

1GWh�˷Q늉�3.2V���о�������3.125�|Ah����Ҫ늽�Һ���1410����1GWh�˷Q늉�3.65V���о�������2.74�|Ah����Ҫ늽�Һ���822����

03

�a�I�ډ�

��1�����g�ډ���늽�Һ�䷽

Ŀǰ늽�Һ�䷽��늽�Һ�S�̵ĵıډ�֮һ���䷽��늽�Һ�S�����аl���c늳؏S�����аl��늳؏S�ṩ�䷽���Nģʽ��

1��늳؏S�ṩ�䷽��LG�����r����һ��늳ش�S��ͨ�����߂�һ����늽�Һ�аl����������һЩ�����늳���ͣ����������F䇣��䷽��uڅͬ�����@�N��r�£�늳؏S�A�������Լ��ṩ�䷽��늽�Һ�S�H�ṩ�������գ��@�N������ģʽ�£�늽�Һ�S��������������s��

2���c늳؏S�����аl�䷽������һЩ���Ͳ���늳أ�늳Ȳ���헲��ϵ����̎�������^���У��аl�y���^��늳؏S�������Ќ�����늽�Һ�S�M�к����� �l���@�Nģʽ�£����c�аl��늽�Һ�S���h�r��������һ��������

3��늽�Һ�S�����ṩ�䷽������һЩ���ڌ������Ƶ�늽�Һ���Լ���һЩС��늳؏S��늽�Һ���o��������늽�Һ�S�����ṩ늽�Һ�䷽����r���@�N��r�£�늽�Һ�S���h�r�����^����

���^�늏S���ձ��������ļ��g�������䣬���a�ж��ȡ�����䷽��ģʽ����ˣ��䷽����늽�Һ�S�̵ıډ����ߡ�

�D��늽�Һ����Ҫ�ɷ֡�

��2�����ϱډ������������

ԭ���ϳɱ����^늽�Һ�ɱ���90%�������β��ϵĿ���������늽�Һ�S�̵ıډ�֮һ��Ŀǰ���P��Ҫ�����β�������������䇺��������ӄ���

�����������һ�N�o�C��늽��|�����Wʽ��LiPF6��Ŀǰ��������䇾oȱ���r���2020��8�²���7�fԪ/���ϝq��2021��5������Ѯ�� 26.5�fԪ/�����ң��ϝq���ȳ��^200%��Ŀǰ�����������늽�Һ�ijɱ�ռ���ѽ��_�� 60%���ҡ�

ÿ����������䇣���Ҫ��0.33�����ҵ�̼��䇣���Ҫ��0.7�����ҵĚ���ᡣĿǰ��̼��䇃r���8.55�fԪ/���������9500Ԫ/�����ڮa�ܝM�a����r�£����w��ˇ����̼��䇵Ć·��������ɱ���7.35�fԪ���ҡ�Ŀǰ��������䇏S��ӯ���S��

늽�Һ���ƭh���T���^�ͣ�늽�Һ���r��Ҫ��ѭ�ɱ��ӳɵ�ԭ�t�������������늽�Һ�еijɱ�ռ����ߣ�ͨ����늽�Һ�r��׃�ӵĺ��������ء�

�Ěvʷ�r���߄݁�������������䇵ăr�ӷ��ȴ�����Ҫԭ����̼��䇣���������䇵ăr������ɹ���Q����Ŀǰ��������䇵���Ч�a����Ҫ�����ڶ���ࡢ��̩���Ϻ����n���ϵ����^�S�����С�

Ŀǰ������õĹ��w������������a���g��1GWh�늳،������������Ͷ�Y���~��s��7000�f-1�|Ԫ����λ�늳ص�Ͷ�Y�����h����늽�Һ���ƭh���������ڭh�u���������أ���������䇵Įa�ܽ��O�r�g��s��Ҫ1.5��-2 ��ĕr�g���c늽�Һ����0.5��-1��Įa�ܽ��O�r�g����һ�����e�䡣

�Ƃ���������䇣�Ŀǰ����ʹ����V�����Ƿ������܄�������Ҫԭ�����÷���䇺͟oˮ������ϳɷ���䇚������Һ��Ȼ������Һ��ͨ��������ך��w��������������䇽Y�������^���x�����õ���K�aƷ���@�N�����������^�����ƣ���������ʹ�ø��g�ԘO���ķ����䣬���a�O������Ҫʹ�ô��������g���ϣ������S��ȫ�OʩҪ��Ҳ�O�ߣ����aǰ��Ͷ���^��

���n���ϲ��õ��Ǐ��������M�����a��ˇ�������ЙC�܄������a��ԓ������DMC��̼�����������늽�Һ������ЙC�܄��У�����䇺�����������õ�Һ�w�����������Һ����������䇺�����32%���ҡ�

�ЙC�܄���ʡȥ�˸���Y�����ܽ���^�̣�����ɱ����͡�ͬ�r����������ͷ���䇵ķ����^�̲��ڏ����g�Եķ�������Һ���M�У����O��Ŀ����g����Ҫ�����@���ͣ�ǰ���O��Ͷ�����@���ڳ��õķ������܄��������n���ϵ�Һ�w���������ǰ�چ·�Ͷ�Yֻ�й��w�Ŀ��40%���ҡ�

�����ЙC�܄����ڷ����wϵ���������ЙC�܄������c������װl����������Ӱ���������䇵ļ��ȣ����ԓ�����ĺ��ıډ������ἃ���s��Һ�w��������䇵ļ���ͨ�����ھ��w��������䇡�

���n���ϵ������������Ҫ�����Թ�����δ�����N�ۡ�

Ŀǰ�·�늽�Һ���������������0.12�����ң��Դ�Ӌ�㣬��2025��ȫ������������������AӋ�_16�f����

������ȫ�yӋ��Ŀǰȫ����������䇿��a�ܼs��5.6�f�����ң��������n���ϓ���1.2�f�������������1�f�������H�ɷݣ���̩���ϣ�����8160����

�D����������������a���A�ڡ�

����������ИI�߂�һ���ļ��g�ډ���Ͷ�Y�����^�ߣ��a�ܽ��O�r�g�^�L���ׄ��Cȯ�J��δ�����ȣ��ИI�Įa�ܹ��o���������������^�S�̰ѿأ���������䇮a�܌�늽�Һ�S��ӯ������������s��10%���ҡ��ׄ��Cȯ�Ĝy�����ֻ���\���⣬�����\����2015��������������䇃r�q�������ٱ��q���r�������ӣ��ИI�a��Ͷ�şo���ؔ_�y��I�ķ������I��

��3�����ϱډ������ӄ�

�S������늉�����������u�������Լ������wϵ�Ŀ���׃������늽�Һ���Խ��Խ�ߵ�Ҫ��늽�Һ���ܵĸ�����Ҫ��ͨ�^���ӄ����ӷNͱ������{���팍�F�������ӄ����аlҲ���l�ܵ�����늽�Һ��I��늳���I����ҕ��

2020�����늽�Һ���ӄ���؛���s1.46�f����ͬ�����L 27%��Ŀǰ���ӄ���Ҫ�֞��Ĥ���ӄ�����늉����ӄ����͜����ӄ�����ȼ���ӄ��ͷ��^�����ӄ���

�D����x��늳�늽�Һ���ӄ�Ԕ����������Դ���ٶ�

04

�ɴ�X����

��1����������������Ͳ��ϣ���}LiFSi

LiFSI ��Ŀǰ����̘I��������������}��

LiFSiȫ�Q�p������������}������ǰ݅LiPF6����������������̘I���������V�����늳����|��}��

�늳ظ�늉������څ�����@���B��HEV��Hybrid[ˈhaɪbrɪd] Electric Vehicle������τ�����܇���߱���늳س��늣���늽�Һ�������Ҫ��LiFSI�����^�õğ᷀���ԡ�늻��W�����ԡ�����늌��ʣ��ܸ��õ���ϸ�늉�����懡��߱��ʳ��������������ƚ�Û�����@����������Դ늳ص����ܡ�

LiFSI��Ҫ������Ԫ�늳أ�����늽�ҺLiPF6�����ӄ�����������늽��|ֱ�����LiPF6��ĿǰLiFSI��Ҫ����LiPF6�����ӄ�ʹ�á�

�D��LiFSi�c�����������܌�������Դ�����N��ǰ;����}���о��е��Mչ����������������Cȯ�о���������

���� LiFSI���a�^�̾��к��ĸ��g�ԣ��O��Ͷ�Y�ɱ��^�ߣ����ИI�������a��ˇ�����^�����ޣ��a�ܼ������ٔ��S�����У�Ŀǰ�߂��^�����h�r�����������ë���ʱ�����40%���ϡ�Ŀǰ�߂�LiFSI���a�����ďS�̣�������Ҫ�����n���ϡ����i�Ƽ��������ȣ��Լ�������ձ��|ý���n���쌚����ֹ��2020���ȫ����Փ�a�ܺ�Ӌ�s6740����

Ŀǰ�����Ј� LiFSI �ăr���s��40�fԪ/�����h������������䇆·� 20 ���f�ăr����������������䇃r���ϝq��LiFSI���ӱ�������������

�ׄ��Cȯ�A�y��2025��LiFSI�Ј�Ҏģ���_��150�|���ң���ͺ����L�ʳ��^ 50%���S��LiFSI�ijɱ��IJ����½���LiFSI�ĝB�������������١�

���n���ϡ�������̫�Ƽ��ȇ�����I���ڼ������OLiFSI�a�������n���ϣ�ԭ����300��/���LIFSI�a����2000��LIFSI�Ŀ��2020�����M���{ԇ��B���Ž����n4000��/���LIFSI�Ŀ���AӋ��2021��Ͷ�a������2016��Ͷ�a200��LiFSI��2018��Ҏ�����O2400����һ�ڮa��800���AӋ2020��������Ͷ�a��

��2������������ļ��g·�����̑B늳�

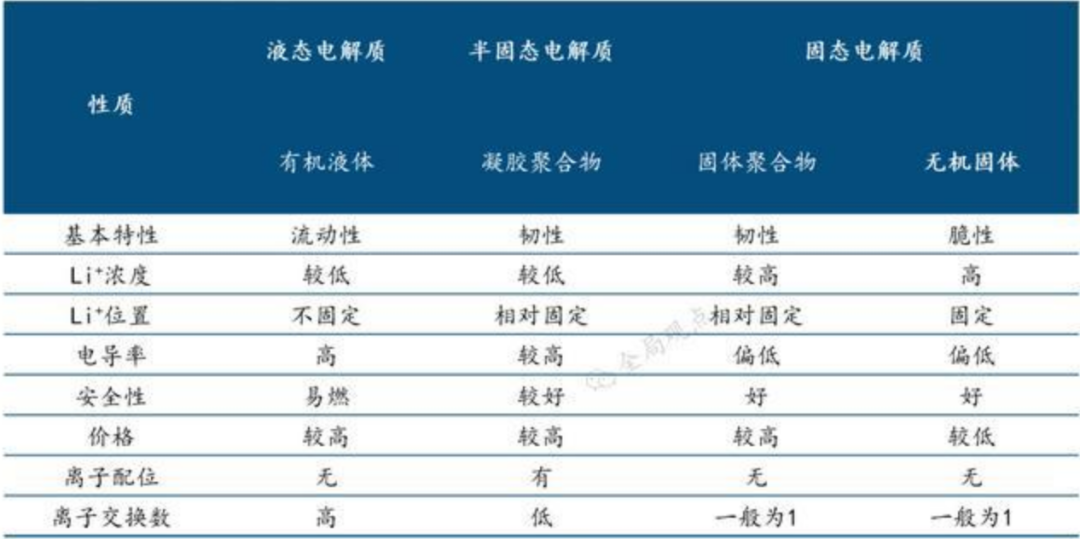

�̑B����̑B��Һ�B�늳صą^�e����Һ�w늽�Һ�ĺ�����0%��С��10%��С��20%��

��̑B늳ز�����һ�������Եļ��g����Һ�B�늳ص���̑Bֻ����׃������늳؏S�������y�Ⱥͳɱ��������O��ؓ�O����Ĥ���O��]��Ӱ푣���늽�Һ��Ӱ�����Һ�w늽�Һ������늳��I������һ�롣

2021-02�����n���϶����f�������P�Ĉ���ͼ��g�ļ�������Ŀǰ�Ј��ϣ��V����ε�������f�İ�̑B�늳ز����wϵ�c�F���늳ز��o������׃���������õ�늽�Һ��

��̑B늳��ǻ��ڬF��Һ�B늳��ڹ�ˇ�ϵ����������ܰ�����ؓ�O����̼���A䇻�������Č���Բ��㣬������̼�{�ܡ����O������懡���Ĥ����׃����Һ늽��|+ԭλ�ۺϼ��g��늽�Һ߀��Һ�B늳�늽�Һ�ijɷ֣��܄�+늽��|�������������+���ӄ������⣬����������}��

�D������늳�늽��|���|���ȡ���Դ������B����������x��늳����칤ˇԭ���c���á���

ԭλ�ۺ���һ�N��ˇ���g��늽�Һ�;ۺ�����w���M����ؓ�O��������棬�M�У�ԭλ���ۺϣ��γ����z�ۺ�����z��Һ�w�̶�����Ҫ��λ�ã����ƹ�̼ؓ�O������O��Û����߰�ȫ�ԡ�

��̑B늳صij��F��������ζ��ȫ�̑B늳صĮa�I��M�̼����ˣ�ȫ�̑B늳�Ŀǰ���ܮa�I���Ć��}����늌��ʣ��@��һ���ƌW���}�����ǹ�ˇ���}���ܲ��ܸ�ɬF��߀��֪����

05

��˾�śr

����������2002�꣬����λ������ƺɽ�^�����H��������������2010��1�������ڄ��I�����С�

�����Ŀǰ���I�I����������ӻ��WƷ�����ܲ��ϣ�����늳ػ��WƷ���ЙC�����WƷ����ݻ��WƷ���댧�w���WƷ�Ĵ�I�ա�

����һ���늳�늽�Һ���������늽�Һ�����M���x��늳�늽�Һ��������������_�l�䷽������

���ڄ������x��늳�늽�Һ�������������͑aƷ����;�����ܵ�Ҫ�������_�l���c�͑���ͬ�_�l�䷽������Ҳ�в���늳؏S�̕������OӋ�䷽���ٽ���������M�����a��ˇ�_�l����늽�Һ�䷽�ıډ����ߣ�����늳�늽�Һ�������Ǵ����ИI��һ���Կ͑����䷽Ҫ���������

������늳ػ��WƷ���ЙC�����WƷ����ݻ��WƷ���댧�w���WƷ�Ĵ�I�գ�2020��I��ռ�ȷքe�飺56%��19%��18%��5%���I�I����ռ�ȷքe�飺40%��35%��19%��<10%��

늳ػ��WƷ��2016-2020 �꣬ԓ�I�ՠI����8.56�|Ԫ���L��16.59�|Ԫ��2017-2020�꣬ԓ�I��ë���ʷքe�飺32.5%��27.5%��25.5%��25.8%��2016-2019�꣬��x��늽�Һ�r����mή�ң�ԓ�I�յ�ë�������䡣

��ݻ��WƷ��2016-2020�꣬ԓ�I�ՠI����3.74�|Ԫ���L��5.37�|Ԫ��2017-2020�꣬ԓ�I��ë���ʷքe�飺36.4%��38.4%��40.1%��38.6%��

�ЙC�����WƷ�����tˎ���g�w�I�գ���2016-2020 �꣬ԓ�I�ՠI����3.06�|Ԫ���L�� 5.62�|Ԫ��2017-2020�꣬ԓ�I��ë���ʷքe�飺51.2%��51.8%��58%��66.8%����˾2015�겢ُ��˹���鹫˾���������ٳ��L���ЙC�����WƷ�����tˎ���g�w�I�գ���ԓ�I��ë����ˮƽ�^�ߣ�������������

�댧�w���WƷ��2016-2020�꣬ԓ�I�ՠI����0.25�|Ԫ���L��1.57�|Ԫ��2017-2020��ë���ʷքe�飺12.9%��13.8%��18.1%��23.9%��

�D����������˾�⾰����Դ���W�j

�@����Ҋ���늳�늽�Һ��Ŀǰ���������Ҫ�ĘI�գ���˾Ҳ�����c�lչ�@�K�I�ա�

����^ȥ�������늽�Һ�Ј�������֣�������ڇ��ȵ��Ј����~�ڱ����n�Dռ�����n������늽�Һ������������䇮a�ܵ��ƿأ����M�U���a�ܺ��N�ۣ��Ј����~һ֦���㡣

���n��ȱ�c�����������Ӿ�ٍ���Ј����~��ٍ�X���������^��ĉ��~�L�U��2016-2020�꣬���n���σ�������Ӌ16.14�|�����I���F������Ӌ4.51�|��������������Ӌ17.32�|�����I���F������Ӌ21.75�|��

�����늽�Һ�Ŀ͑��������ǡ�LG�����¡��|����ܡ�����ȇ��H������֪����늳������̡���˾��ȫ�������ij��������������Maxwell�����������������늽�Һ��Maxwell��2019��5�±���˹����ُ����˹�˾Ҳ�ɞ���˹���Ĺ�؛�̡�

Ŀǰ�������늽�Һ�Ј��IJ����ǣ�һ���棬ͨ�^���m�Įa�ܔU�����Mһ����߮a�������ʣ���һ���棬�����䷽�c�|���ķ����ԣ����ø߶ˮaƷ�S���Ј��r���c�͑��J�ɡ��J���������늽�Һ�I���ϵĸ������ԣ����Ԡ����lչ�|������r��Ƭ����lչ�ٶȡ�

2020�꣬�����늳ػ��WƷ�OӋ�a��7.3�f�������H���a��4�f�����a�������ʞ�55%���ڽ��a��17.58�f���������Ӌ����2025�꣬���F20�f��30�f���Įa�ܲ��֣�ϣ���_��ȫ�Ј�“������������һ”�ĵ�λ��

��늽�Һ���ӄ����棬��������½��K嫿��F��VC��FEC���ӄ��a�ܼs2000����2020-4�£�������Q���M�ڽ��KͶ�Y12�|Ԫ���O��a5.9�f�������ӄ��Ŀ������һ��Ͷ�Y�s6.6�|Ԫ��2����_�a����������a2.93�f��늽�Һ���ӄ�������CEC��FEC��VC��DTD������

��ͬ�����n�����Ԯa��������䇣�������Dz�ȡ��ُ�ķ�ʽ��Ŀǰ�������ĮaƷ�r��������n���ϡ�

06

ٍ�X����

��1�������ٍ�X�

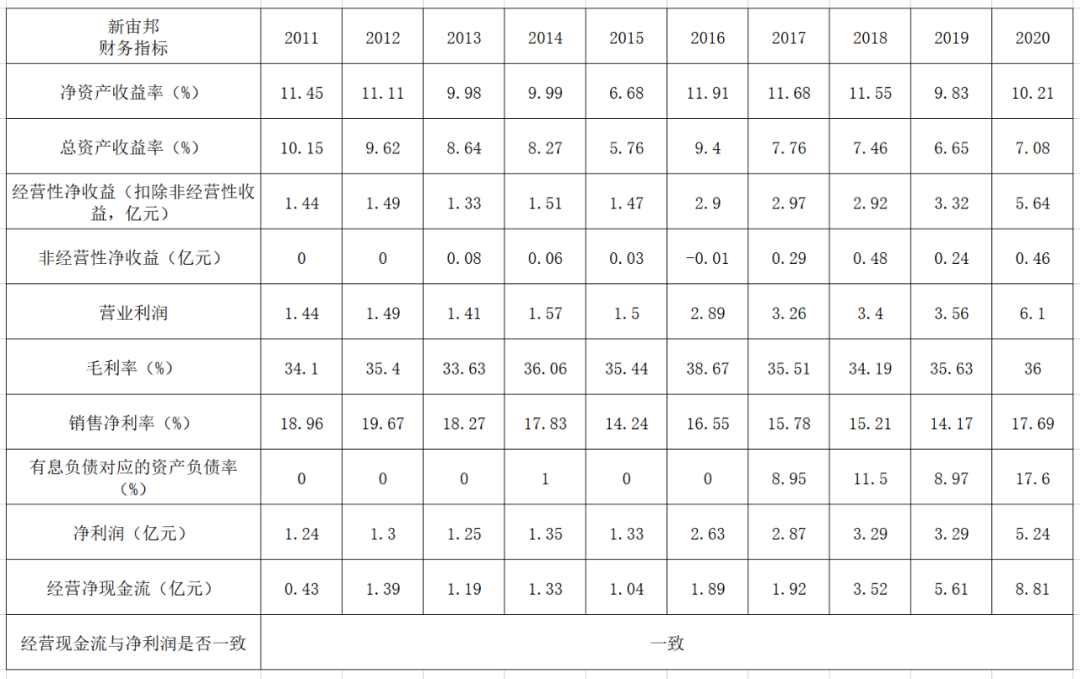

�^ȥ10�꣬2011-2020�꣬�����ă��Y�a�����ʻ�����10-12%�����Y�a������λ��5-10%��ٍ�X���ͣ����^������

�D����10���������Ҫؔ��ָ�ˡ���Դ��ؔ������

��2���L�ڵ�ë�����Ƿ������

�^ȥ10�꣬2011-2020�꣬������ë���ʷ�����33%+��ë�����^���ҷ�����

��ë����ͦ�ߵģ�ٍ�X��ʲô���Ǻܶࣿ�д��Mһ���о�����

2018-2020�꣬������аl�M�÷քe��1.45�|��1.61�|��1.83�|��ռ�N����������քe��6.69%��6.92%��6.18%��

���錦�ȣ�2018-2020�꣬���n�����аl�M�÷քe��1.1�|��1.26�|��1.68�|��ռ�N������5.29%��4.57%��4.08%��

�������аlͶ��ռ�N������������߳����n2%���ҡ��@���ИI��Ҫ���m�ߏ��ȵ��аlͶ�롣

��3��ٍ���X�����y�յ��~���ˆ

���L�ڽǶȣ����I�F�����̓��������ߑ�ԓһ�¡�

�^ȥ10�꣬2011-2020�꣬�����Ľ��I�F�����̓�����һ�£��f��ٍ���X�����y�յ����~�ϡ�

��4��ؓ���߆

�ͷ����f�������ĺù�˾����Ҫ���X���������Ϣؓ���������Y�aؓ���ʵͣ��ܺá�

��5���ܷ��L�õ�ٍ�X��

�@���ǰͷ������f�ĸ������ݡ��o�Ǻӡ��������r����������ҵ���I���L�ڸ������ݣ���t����Ͷ�Y������ƽҲ�f�����^�̘Iģʽ�õ���˼�����L����ٍ�ܶ��X���ܳ��m�����^�õ�����ģʽ��ž����к܌����o�Ǻӵ��ǷN��

2019��ף���˾���Լ��ĸ��������Мʴ_�Ŀ��Y��

1����˾��2000���_ʼ������x��늳ػ��WƷ����Ҫ�aƷ������x��늳�늽�Һ�����ӄ���������}���ڽ��܄��Ŀ���a�I�������ơ�

2����Ч���аl���¡����m�ĸ��аlͶ�뱣�C�˹�˾�aƷ���g�IJ��������c���¡�

3�����^ʮ������������˾�Ŀ͑���า�w�ˇ�������Ҫ��늳���I�����|�Ŀ͑��Y���̓����Ʒ�ƣ������˹�˾���Ј���λ��

4���߶���ҕ��ȫ���h������Ҏ���鹫˾�ɳ��m�lչ�춨�ˈԌ����A��

5����˾�ж������a���أ��ɝM�㌦�͑��ľͽ����������F���͑��Ŀ���푑���

���������A�������߀�Ѓ��c�@�����ݣ��aƷ�|���á����պá�

2019-4-19�������бȿ�늳�����˾�аl���������ֽ��f���ձ���������⣬������ԓ���аl�������������ṩ��һЩ�µ����ӄ����҂��yԇ����Ч��߀�]��������_�l�ĺá��҂����ձ�늽�Һ�S�����һ�������������OӋ�䷽��늽�Һ�͵��҂��@߅�����ك����ܡ�������������ϸ�����ӑՓһ�£��ڶ���늽�Һ�͵��ˣ��@���ٶȽ^���LJ���S�ұȲ��˵ġ�

�̑B늳����в��֡�

�ڹ̑B늳خa�I�����棬��Щ��I�����z�Ͱ�̑B늳�Ҏģ�����a��������ȡ��ͻ�ƣ������Ҳ�����ṩ�˷��ա�������ڹ̑B늽��|�аl�������ʮ�꣬�AӋ��2025���ȡ��һ���ɾ͡�������c�@���a�I��ͬ�lչ�����������Թ����aƷ�ĕr�̑B늳خa�I��ԓ�����Ͼͳ����ˡ�

07

��˾�Ļ�

��1������

���˾��ǿ��������ϰ���������

���������Ї�������1967�������1990�ꮅ�I����̶��W����ϵ���W���̌��I���@���W�Wʿ�Wλ���v�κ���ʡ�����л����о����о��T������ʡʯ�ͻ����Q��˾���ڷֹ�˾�M���ڲ���������������������˾���������������������Ӳ��ϿƼ�����˾���¡����������F�����������ƺɽ�^���fί�T�������̕������L��2008��4�������������L����������2010��3���������������L��

�D���������L����������Դ���W�j

��1�����c����ҕ���ã����I֔��

2015�꣬��������䇃r�q��늽�Һ�L�ں�̝ͬ�p����������Щ�L�ں�ͬ��2015����ļ��Ȳ���ɣ����@Щӆ���ϣ��������̝�p�����������ԳְѺ�ͬ�����ꡣ

����ƽ�f�����^“�v���u”����\�Żֶ�������Ҫ�������r�ĕr������w�F������

�ںܶ����������Դ�Ꮭ����܇�r�����������ѣ�������ԓ�p�٣���Ȼ����܇���ڄ���늳خa�I朮a�ܿ��jͻ�M�r��������������ИI��Ҫ��悶�������I���IҪע��Ʒ�|��ȫ�����a��ȫ������朰�ȫ��ؔ�հ�ȫ���ڲ����Ї���I���㺣���O�S�r���������ٴνo�ИI���أ��Ї�����I�߳����⣬��˼�����У�����һ����

����ƽ�f��Alaska �о�Ԓ��shortcut is the fastest way to get lost���ݏ�����·�������k������������ʲô������܇�����飬�Pע���|����Ҫ����Ȼ��ʹ���^ȥ��Ҳ����������

��2��ȱ�c�����g�^���������I�����ה����

�������ǻ��W���I�������ɹ�ץס������Դ��܇�̓��ܰlչ�@����C���������������бף���O�ط��������u�r�������^�ڼ��g�ӣ������Լ��g���߮aƷ���������������Ј����ҿ͑����@�ӵ�Ԓ������ȱ�����Ј����Д࣬�e���M���T�����Д࣬�����ڼ��g������r�����������_���Д࣬���F������������̫�L��

���g�̈́�ʼ�ˣ����������g�^�����ţ��J���Լ��ܟo����������������Ԫ����ë��������ȁ��ϵ���������

��2������I�Ļ�

��I�Ļ����H��Ҳ�ǿ��ˣ���I�Ļ�����I�I�����кܴ��Pϵ��

�����ߵ���I�Ļ��Ǻ��Ļ��ĵ䷶���ۂ���������c֮���ȣ��@���������I�Ļ��ij�ɫ��Σ���һĿ��Ȼ��

Ը�����ɞ�ȫ����ӻ��WƷ���ܲ����ИI���I���ߡ��������I����λ����˼�ǿ����Ј����~��������

ʹ��������ӻ��WƷ���ܲ��τ�������δ���������^�ߴ��ϣ������ӵؚ⡣��I����߀������ʹ����ʲô��˼��

�rֵ�^���������Ը����ʹ�������ărֵ�^֮�⣬���������Լ�����I���������I�����˾؟�Ρ�

��I������������ڣ��ص����ʣ��˵����\���︂����m�����档����I���팍�H���Ǻ��ărֵ�^��

���I������������o�������������I����H�Ϻ����ǃrֵ�^��

��3����˾؟��

��͵�؟�Σ��Լ��g���Ȍ����Ԝʴ_�Ľ��ڡ����|�ķ��պ��^�߸������ăr����ṩ���и������̓rֵ�ĮaƷ�����M�ИI�lչ���M�������кϸ��̵�؟�Ρ�

���T����؟�Σ���н�긣�������c�����������P�ѣ�ͨ�^���m������ʹ�T���������|�����ܹ����Ę�Ȥ��Ҏ���ɹ����I���ġ�

�������؟�Σ���o�ط����I���e�O���c��^�Ľ��O�Ͱlչ��������I����؟�Ρ�

���ɖ|��؟�Σ����عɖ|��ע�ع�˾�Ŀɳ��m�lչ�̓rֵ���L��Ͷ�Y���з�����Ч�؈�

����˾؟�Ό��H���ǹ�˾��ʹ�����뵽��͡��T�����ɖ|�������

��������I�Ļ����U�����c�y������ԓ�뵽�Ķ��뵽�ˣ�������Ҏ�оص���I�Ļ�����Ȼ߀���в��㣬�����\���д����������ֵČ��档�\�ţ�������Z�ˣ���Ҫ�����Z�ԡ����֣�����]�г��Z�������X�Ñ�ԓ������Ҳ��ȥ�������ְ����Ҵ����\�š�

08

�����YՓ���ù�˾������ע

������늽�Һ�I��̎������Դ�S��ِ������˾���I��������һ�����L�ڸ������ݣ���I�Ļ���Ҏ�оأ����w����һ�����e����I��

�������đ�����̫�L����ζ���Ă��c���������������O�¡�â���f������Ļ؈�C�Ʋ���ϲ�g��ע�����ϣ���Ԫ�������O�ȵČ��I�������Ƅٵķ�����

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

��̶늻�������iϵ늳ز����I��ʮ�꣬���e�O�����ИI�lչ�C��

2024-05-28 18:27 -

����_�����@�ׂ�����Դ늳ز��τ���ƽ�_�ĿͶ�a

2024-05-20 18:53 -

��SK Innovation���]����늳ز����ӹ�˾�����ؽM늳ؘI��

2024-05-20 10:07 -

�¾]�²ģ�2023���²��ϘI������5.5�|Ԫ ��˾��ҕ�̑B늳��Ј�����

2024-05-06 10:11 -

��Ͷ�Y50�|21�f��ؓ�O�����Ŀ���s��

2024-04-18 15:46 -

�ȁ��Ͻo�^��ؓ�O���Ϲ����̝q�r10%��

2024-04-05 16:10 -

�@һ�늳����O�P�I�������a�����Ŀ�M��ԇ���a�A��

2024-04-04 16:52 -

����Proterial�_�l����늄���܇늳��²���

2024-02-27 22:35 -

��Ͷ�Y�s20�|Ԫ ��a3�f���c�x��늳ز����Ŀ���s

2024-01-03 18:08 -

��aֵ150�|����һ�����i�F䇲����Ŀ���s

2023-12-26 10:40

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��̶늻�������iϵ늳ز����I��ʮ�꣬���e�O�����ИI�lչ�C��

2024-05-28 18:27 -

����_�����@�ׂ�����Դ늳ز��τ���ƽ�_�ĿͶ�a

2024-05-20 18:53 -

��SK Innovation���]����늳ز����ӹ�˾�����ؽM늳ؘI��

2024-05-20 10:07 -

�¾]�²ģ�2023���²��ϘI������5.5�|Ԫ ��˾��ҕ�̑B늳��Ј�����

2024-05-06 10:11 -

��Ͷ�Y50�|21�f��ؓ�O�����Ŀ���s��

2024-04-18 15:46 -

�ȁ��Ͻo�^��ؓ�O���Ϲ����̝q�r10%��

2024-04-05 16:10 -

�@һ�늳����O�P�I�������a�����Ŀ�M��ԇ���a�A��

2024-04-04 16:52 -

����Proterial�_�l����늄���܇늳��²���

2024-02-27 22:35

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖