鋰電池產能三倍于需求 價格4年跌6成

時間:2018-09-05 09:18來源:新浪財經 作者:綜合報道

點擊:

279

次

隨著2018年中報披露期的結束,寧德時代、比亞迪和國軒高科等幾家國內動力鋰電池頭部企業也已全部交出了2018上半年的成績單。從幾家龍頭企業的情況來看,行業內的許多公司在過去的半年中,都呈現出了“增收減利”的共同特征。

一方面,新能源汽車正處于大發展時期。按國家2020年新增200萬輛、保有500萬輛新能源汽車的規劃,每年新的增量可以帶來行業約30%-40%的增長速度,如果再考慮存量替換,實際增速更高,從而使得各家公司收入跟隨行業的不斷擴容水漲船高。

另一方面,行業也處在慘烈洗牌的時刻。不僅頭部企業的座次不斷變化,掉隊出局的企業和新晉的黑馬也層出不窮,伴隨行業格局的劇烈變動,集中度顯著提升、寡頭局面日益明顯。

產能三倍于需求 行業出清勢在必行

受政策和需求雙重刺激,2017年以來,各大動力鋰電池生產企業開始爭相融資、不斷加大新廠房和新產線的投資力度,擴充產能搶占市場。各家電池企業由此很快便陷入了“囚徒困境”,進入產能競賽的狀態,總體產能嚴重過剩。

以排名前幾的行業內上市公司為例。

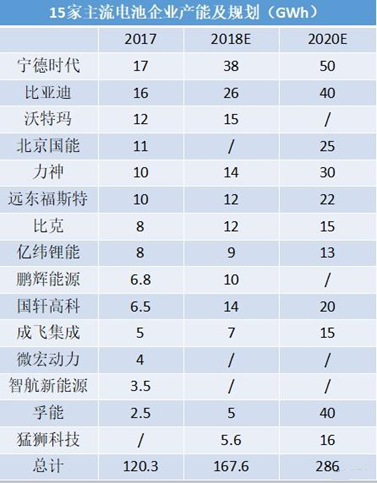

寧德時代2017年底時產能已超過17Gwh,之后僅IPO募投項目部分,就將再新增產能24Gwh。2018年底,公司總產能會達到38Gwh,到2020年底,根據寧德時代已有的產能規劃,總產能將達到80Gwh,即使保守預計,總產能也會在50Gwh以上。

比亞迪則曾在投資者關系活動記錄表中表示,截至2017年底,電池產能是16Gwh,預計2018年還將在青海擴充10Gwh的三元電池產能,到2018年年底總產能將達26Gwh,2020年,產能預計將達40Gwh。

另一家上市公司國軒高科表示,預計2018年動力電池產量可達到8-9Gwh,而整體產能可達到13-14Gwh,到2020年底,產能預計在20Gwh左右。

據鋰電大數據的統計,以上三家龍頭公司外加億緯鋰能、比克動力、天津力神、彭輝能源、北京孚能、猛獅科技等在內的其他大中型動力電池生產企業,到2020年的產能合計將接近300Gwh。若以一輛新能源汽車平均帶電50度(50Kwh)來估算,僅這些產能就可以滿足近600萬輛新能源車的電池需求。

而根據工業和信息化部、發展改革委、科技部聯合印發的《汽車產業中長期發展規劃》,以及相關“十三五”規劃,到2020年,國內200萬輛新能源汽車的產銷量目標,產能是需求量的3倍之多,過剩嚴重。

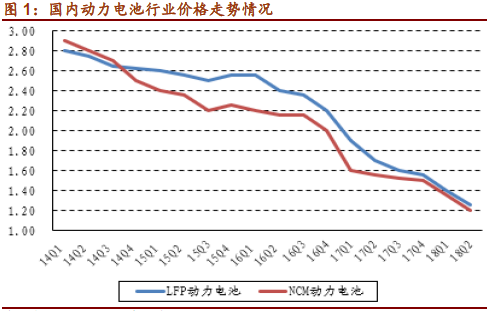

由于已出現供大于求,特別是中低端產品產能過剩尤其嚴重,包括三元和磷酸鐵鋰在內的動力電池價格從2014年初超過2.8元/wh,暴跌到2018年中的約1.2元/wh,4年跌去6成,行業出清勢在必行。

摘自招商證券研究報告

兩極分化嚴重 壟斷苗頭初顯

資料顯示,2018年上半年國內動力電池裝機量為15.6Gwh,同比2017年的增速高達168%,主要原因是新能源客車由于補貼退坡帶來的搶裝效應,裝機量增長幅度達到了1366.8%。

由于激烈的行業競爭和洗牌,可以看到,相比2017年動力鋰電池前十位的企業,2018年上半年行業格局呈現出非常顯著的兩級分化特點。

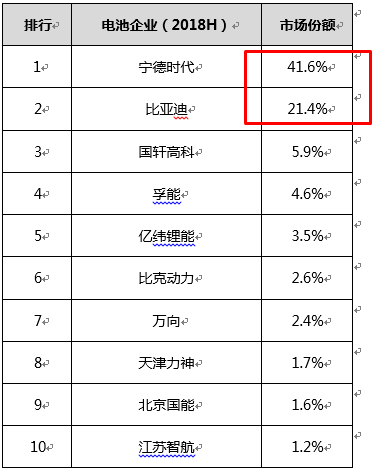

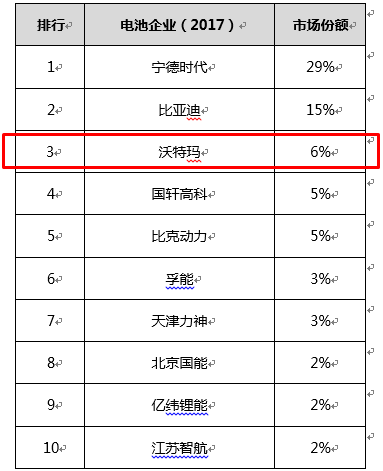

一方面,國內一線梯隊訂單充裕、市場份額明顯提升。排名前兩位的寧德時代和比亞迪,裝機量份額分別從29%和15%,大幅提升至41.6%和21.4%,已占市場全部裝機量超過6成。其中,寧德時代更是遙遙領先于其他競爭對手,并且相比2017年,寧德時代的領先幅度仍在擴大,不斷蠶食對手的市場份額。

另一方面,大多數中小企業同質化嚴重,無法滿足高端需求,訂單驟減、產能利用率不足、市場被擠壓嚴重,面臨岌岌可危的生存問題,已有企業開始掉隊。其中,2017年排名第三的沃特瑪由于資金鏈斷裂已經出局,其他稍小一些的企業,如天津力神、北京國能、江蘇智航等,原本已不高的市場份額被進一步壓縮,而未上榜的規模更小的電池企業生存處境則更可想而知了。

2018上半年裝機量前十市場份額

2017年裝機量前十市場份額

從市場集中度來看,CR3(業務規模前三)企業市占率在半年時間內,就從50%大幅提升至70%,CR10(業務規模前十)半年時間從72%提升至84%,大企業壟斷格局、甚至是寡頭壟斷格局已初步顯現。

寡頭也在經歷艱難時刻

動力鋰電池行業中,少數寡頭的局面正在逐步形成。那么,這些寡頭當下發生了什么變化,幾家寡頭公司日子又如何呢?

由于寧德時代和國軒高科動力電池業務比較純粹,新浪財經選取行業第一和第三的這兩家公司,通過從電池售價、電池成本、毛利率水平、市場份額、研發投入、應收賬款(現金流)以及期間費用等指標的對比,或許從中能夠窺見龍頭公司經營情況的一些端倪。

新浪財經綜合了寧德時代和國軒高科兩家公司相關財務報告,以及券商的研究報告,給出了主要指標的大致數據,從上表中可以清楚得到如下一些結論。

1.從動力鋰電池的銷售價格看,市場內性能相近的產品,售價基本相差不多,并且整體動力電池的價格年均下降約30%,不斷下降的售價對各公司來說都是很大的壓力和挑戰,業內的比拼集中在了成本和性能上;

2.從成本競爭的角度看,由于成本是各家公司的核心信息和機密,不易取得準確數據,但綜合各種資料以及毛利率水平分析,寧德時代降成本的速度更快,毛利率從2017年低于國軒高科變為超過對手,在整個行業中擁有比較明顯的優勢;

3.再從研發投入力度來看產品性能的競爭力,寧德時代2017年研發支出高達16.3億,國軒高科的支出僅3.34億,2018上半年分別為7.18億和1.33億,技術儲備上的差距應當可見一斑;

4.市場份額方面,寧德時代不僅遠遠領先于國軒高科,而且搶占市場的速度也遠快于對手,接近一半的市占率,可以說在整個行業內已經形成初步壟斷;

5.在應收賬款周轉率指標中,兩家公司出現了背離現象,寧德時代該指標在2018上半年同比2017上半年出現了上升,顯示公司應收賬款回款改善,而國軒高科同期則反而出現了下滑,顯示出回款和現金流情況在進一步惡化。

6.期間費用上,寧德時代從明顯高于國軒高科,已下降到和對手基本持平的狀態,目前兩家公司在費用控制方面相差不大。

我們能夠看到,相比寧德時代,國軒高科在幾乎所有指標上均全面落后,盡管處于行業第三的位置,但在行業競爭如此劇烈的時期,僅個位數的市場占有率,存在隨時被擠出局的風險,絕非是高枕無憂。

而對寧德時代來說,雖然公司暫處行業第一,多項指標也領先于其他競爭對手,但在“開源節流”雙管齊下之后,面對的仍然是不斷下滑的毛利率,以及持續有增無減的研發投入,也肯定算不上是舒服的好日子。

另一家行業巨頭比亞迪,由于業務涉及動力電池、傳統燃油車、新能源整車和日用電子產品等,單在電池領域無法直接比較。不過,從公司上半年營業收入同比增長20 %,而凈利潤同比下滑超7成、扣非凈利潤更是由盈轉虧等情況看,與行業內的絕大多數企業一樣,比亞迪也正在經歷艱難時刻。

(責任編輯:子蕊)

免責聲明:本文僅代表作者個人觀點,與中國電池聯盟無關。其原創性以及文中陳述文字和內容未經本網證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

凡本網注明 “來源:XXX(非中國電池聯盟)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在一周內進行,以便我們及時處理。

QQ:503204601

郵箱:cbcu@www.astra-soft.com

凡本網注明 “來源:XXX(非中國電池聯盟)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在一周內進行,以便我們及時處理。

QQ:503204601

郵箱:cbcu@www.astra-soft.com

猜你喜歡

-

鋰電動車的鋰電池充電、維護和使用注意事項

2023-01-20 08:27 -

鋰電池價格降幅趨緩,電網側儲能帶動磷酸鐵鋰應用

2018-09-12 10:41 -

2020年規劃2000萬輛 新能源汽車產能已過剩十倍

2018-09-07 15:04 -

今年上半年光伏產業行業平均產能利用率在76.5%左右

2018-07-27 15:40 -

2023電池儲能系統市場達85.4億美元 北美份額最大

2018-04-09 14:53 -

歐美貿易壁壘背景下看中國光伏快速崛起,目前海外產能超過6吉瓦

2017-10-24 11:29 -

國際能源署稱2016年中國貢獻50%的新增光伏產能

2017-10-10 10:48 -

松陽總投資12億元新能源鋰電池項目開工建設

2017-08-11 12:02 -

庫克群島:耗資309萬美元,建5.6MW鋰電池儲能項目

2017-06-08 14:29 -

儲能電池:回收再利用市場空間大 中國鋰電池規模將達到82GW

2017-06-05 16:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

專題

相關新聞

-

鋰電動車的鋰電池充電、維護和使用注意事項

2023-01-20 08:27 -

鋰電池價格降幅趨緩,電網側儲能帶動磷酸鐵鋰應用

2018-09-12 10:41 -

2020年規劃2000萬輛 新能源汽車產能已過剩十倍

2018-09-07 15:04 -

今年上半年光伏產業行業平均產能利用率在76.5%左右

2018-07-27 15:40 -

2023電池儲能系統市場達85.4億美元 北美份額最大

2018-04-09 14:53 -

歐美貿易壁壘背景下看中國光伏快速崛起,目前海外產能超過6吉瓦

2017-10-24 11:29 -

國際能源署稱2016年中國貢獻50%的新增光伏產能

2017-10-10 10:48 -

松陽總投資12億元新能源鋰電池項目開工建設

2017-08-11 12:02

本月熱點

-

2024鋰電池行研報告

2024-05-24 18:59 -

多個鋰電項目終止,重磅文件引導企業單純擴大產能!

2024-05-15 19:12 -

小米入局電池制造,與寧德時代成立合資公司!

2024-05-20 19:05 -

攜手多地政府,這家企業5月三大電池項目開工/簽約!

2024-05-21 18:46 -

重磅!新能源突傳三大利好!固態電池賽道即將爆發

2024-05-28 18:18 -

投資超25億元!這家鋰電企業擬在美國建設電池化學品項目

2024-05-22 19:20 -

又一10GWh項目開工,固態電池距離產業化還要多久?

2024-05-11 19:17 -

寧德時代、比亞迪、中創新航共同供貨蔚來“樂道”?

2024-05-09 18:48

微信公眾號

微信公眾號