����ࣺ��Ҳ��������� ��Ҳ��������� ȫ��I���y���»�

�r�g:2017-10-24 10:55��Դ:������ ����:�P����

�c��:

��

�������2015��9�·ݵ�2016���ϰ������݆����Դ��܇��K���飬����Ͷ�Y��һ�����������ࣨ002407.SZ���@�ҹ�˾���˕r��˾����ֵ�����61�|Ԫ������298�|Ԫ���q����4����

������֮ǰ��ֵ����ϝq���^�̣���Ҫ߀���c�����I�aƷ������������r�R�������������˾�I�����P�������@ʾ����������䇃r��2015��1�r���8�fԪ/�������ˮ���9�·�������9�fԪ/�������ڴ˺��3���ȣ���������䇃r��Ѹ��������40�fԪ/���������2015��������Ⱥ͵��ļ��ȃɂ����ȵă�������Ӌ�s3000�fԪ��ռ�����������77%����������䇵����r�R������˾�I����Ӱ푿�Ҋһ�ߡ�

���M��2016�꣬��������䇵ĮaƷ�r��M�������������30�fԪ/������ȫ��H��1�·ݺ�2�·ݵ���36�fԪ/���������·ݾ�������36�fԪ/��֮�ϣ��ܴ�Ӱ푣���˾ȥ������ȘI��ȫ�����q��ͬ�����پ���10�����ϡ�

�������ĘI����2017��ӭ����180�ȴ��D����

10��22�����g���������������ȘI����棬����@ʾ����˾ǰ�����Ȍ��F�I�I����25.01�|Ԫ��ͬ�����L17.89%���w����ĸ��˾�ɖ|�ă��������·Q��������2.08�|Ԫ��ͬ���»�45.02%���۷Ǻ������1.76�|Ԫ��ͬ���½�57.16%���c�^ȥ����828.28%��1119.05%�ă�����������ȣ���������ĘI����r������“�K��”�����ݡ�

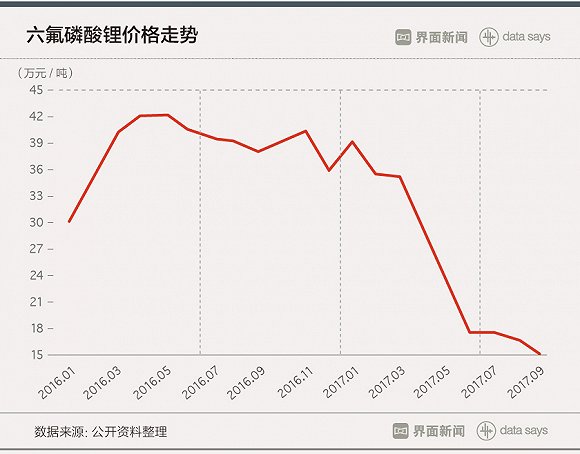

����ԭ����������䇃r�����½��ɞ������Ї����W�c�����Դ�ИI�f������늳����÷֕��о����yӋ�����@ʾ����2017��3���_ʼ����������䇵ăr����F“����ʽ”�½�����2017��3�·�35�fԪ/������2017��9�·�15�fԪ/��������߃r�����_64.3%��

�\Ȼ��2017���ϰ�������Դ��܇�a�N��������A�ڣ��a�������������քe��21.2�f�v��19.5�f�v��ͬ�����L���ȷքeֻ��19.7%��14.4%���@��һ���̶��ό��늳�����ԭ���Ϲ����r��һ��Ӱ푣����ǭh�����ԭ�����е�䇵V����Լ����~���Ȳ��ϣ����l�F���P��˾�I�����Ա��F�����L�B�ݣ����M�h䇘I��002460.SZ�������R䇘I��002466.SZ�����A��⒘I��603799.SH�����Z�¹ɷݣ�600110.SH���ȡ�

���S����������ИI�����Įa���^ʣ����Ӱ푮aƷ�r�����Ҫԭ��

����2015���2016��������ж���ࡢ���n���ϣ�002709.SZ�����ؿ��ɷݣ�002411.SZ�������H�ɷݣ�002759.SZ����ʯ����A��03026.SH������̫�Ƽ���002326.SZ�����ȁ��ϣ�002594.SZ�����_ʼҎ��������������䇮a�ܣ��@Щ�a�ܴ־���2017���ϰ����_ʼጷš�

Ŀǰ������Դˎ�I��831265��������ţ������ɼɼ������ɼɼ�ɾ��ɷݣ�600160.SH���cɼɼ�ɷݣ�600884.SH�����Y�M������3����I�ڃȣ���Ӌ��10����I����������������a��

2016���Ї���������䇮a��16700����������ȱ������2000�����ң����S��2017�������}�S�̔U�a��ɣ���������䇌��H�a���AӋ���_��30000�����ܴ�Ӱ푣��߹��늷������AӋ����������䇹������Դ��������ИI�����r���ɹ��������D��a���^ʣ��

���H�ϣ���ͬһ��l��������ıؿ��ɷݵĘI����r�������������ͬ�ӳ��F���»����»����Ȟ�10%���M�ܲ��������»��ą��������@��Ҫ�����ڱؿ��ɷݠI�I����ij����ɲ��ց����tˎ�aƷ�����ҏĹ�˾��ǰ�Ј��ĮaƷ������r��������������䇠I�I����H��9642�fԪ�������ȥ��ͬ�ڵ�2.96�|Ԫ����»�67.43%����������������䇮aƷҪ�볬Խȥ��ȫ��5.39�|Ԫ�ĠI�I���룬��Ŀǰ�Ġ�r����Ҳ�ǎ���������ɵ��΄ա�

�Ї����W�c�����Դ�ИI�f������늳ؑ��÷֕��о����@ʾ��2017��1-9����늳��b�C�����s8.9GWh��ͬ�����L71%���S������Դ��܇���ߵ���u�������ИI��ů�B��Խ�l���@��δ���ИI��������L�ٶ��ܷ������������������a������Ӱ��Пo���_�������^���Կ϶����ǣ�����������¶��ȫ��I���A�������������ͬ���»�20%-50%���������ȫ��I���»������ѳɶ��֣���δ���ĘI���������̎��Ȼ��һ��δ֪����

(؟�ξ���admin)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

܇�Sʩ�����늳ؽ��r ���w����Ӌ��8400�f��؛���r�ʂ�

2018-01-15 09:01 -

�M�h䇘I2��q��10�� ����Դ��܇�ܷ�[Ó������ه

2018-01-02 11:07 -

�����ӣ�29λ�T��푑��������ֳ��h ��300�f����33.46�f��

2017-12-15 11:10 -

����ࣺ���ع��ӹ�˾���y���칲ͬ���Y1�|Ԫ

2017-11-29 14:11 -

ͣ�ƽ������ؽM�o�� ��|�Ͽعɹɖ|���Rƽ�}Σ�C

2017-11-16 11:25 -

��|���ؽM�˵ăɂ��pһ�� �\���D��������Ȼ��·��

2017-10-24 12:01 -

����늙C���e�O���֚�ȼ��늳���܇�a�I �ɞ�����Դ��܇�����ĺ���

2017-10-10 11:05 -

̩���ɷ�1.4392�|Ԫ�M�ع��늳��O��������I���~�Ƽ�

2017-10-09 09:40 -

�ͪ{�Ƽ��M1�|�O����Դ��܇�ӹ�˾ �I����ʿ������Ʒ�Ʊ����ռ��g�T����

2017-09-27 10:24 -

����Դ��܇��վ�L�ڵ�����W�@�ܼ����L

2017-09-11 11:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

܇�Sʩ�����늳ؽ��r ���w����Ӌ��8400�f��؛���r�ʂ�

2018-01-15 09:01 -

�M�h䇘I2��q��10�� ����Դ��܇�ܷ�[Ó������ه

2018-01-02 11:07 -

�����ӣ�29λ�T��푑��������ֳ��h ��300�f����33.46�f��

2017-12-15 11:10 -

����ࣺ���ع��ӹ�˾���y���칲ͬ���Y1�|Ԫ

2017-11-29 14:11 -

ͣ�ƽ������ؽM�o�� ��|�Ͽعɹɖ|���Rƽ�}Σ�C

2017-11-16 11:25 -

��|���ؽM�˵ăɂ��pһ�� �\���D��������Ȼ��·��

2017-10-24 12:01 -

����늙C���e�O���֚�ȼ��늳���܇�a�I �ɞ�����Դ��܇�����ĺ���

2017-10-10 11:05 -

̩���ɷ�1.4392�|Ԫ�M�ع��늳��O��������I���~�Ƽ�

2017-10-09 09:40

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖