2013��1-11��늳��ИI�늳�ͬ�����L14.1%

�r�g:2014-02-08 15:51��Դ:�Ї�늳ؾW ����:admin

�c��:

��

����

�������Ų����MƷ˾���Ç��ҽyӋ�֔����@ʾ��2013��1-11���Ї���x��늳����L���@����ɮa��42.36�|��Ȼֻ����Ӌͬ�����L14.1%��

�� ���a��r

��2013��1-11�£��҇�늳�����I��Ҫ�aƷ�У���x��늳���Ӌ��ɮa��42.36�|��Ȼֻ����Ӌͬ�����L14.1%������11�·ݮ�����ɮa��4.94�|��Ȼֻ��ͬ�����L11.9%��

�����Ј��N��

��2013��1-11�£��҇�늳�����I��Ӌ��ɳ��ڽ�؛ֵͬ���½�4.1%����Ӌ�a�N���_97.5%������11�·ݮ��³��ڽ�؛ֵͬ�����L1.4%��

�����ИIЧ��

����Ч�淽�棬1-11�£�ȫ��Ҏģ����늳�������I��Ӌ���I�I������ͬ�����L11.3%�����F�������~ͬ���½�6.9%����ɶ����~ͬ�����L15.9%��������x�ӮaƷ���I�I������ͬ�����L13.4%�����F�������~ͬ�����L22.8%����ɶ����~ͬ�����L45%��

����늳��ИI���wЧ�携����̎���D�y

��2013�꣬�mȻ���ҔU��̫���늳��衢����Դ��܇�a�N�ȷ������ߣ�����֧����늳��ИI�İlչ��ʹ�ИI���ַ��������L���������ڇ��H�Q��Ħ�����ء���������ή�s���h����������Ȳ������أ�늳��ИI�������@�ž����lչ̎���D�y��

��2013��ȫ��Ҏģ����늳���I����Ч����m������2013��1��11�£�ȫ��늳������ИI������I�I������3728.50�|Ԫ��ͬ�����L11.31%��ͬ�ڣ�������I�I�ճɱ�3342.90�|Ԫ��ͬ�����L11.85%�����I�I�ճɱ����L�������I�I���������L��1��11�£��������~���Fؓ���L��ȫ��늳��ИI��Ӌ����������~119.38�|Ԫ��ͬ�����L-6.86%�����I�I�����������ʃH��3.20%��ͬ�����L-0.62%��1��11�£�늳��ИI̝�p���~�������ӣ�̝�p�~�_��38.97�|Ԫ��ͬ�����L31.65%��ͬ��̝�p��ͬ���Ŵ�늳��ИI̝�p���19.69%��ͬ�����L2.42%��

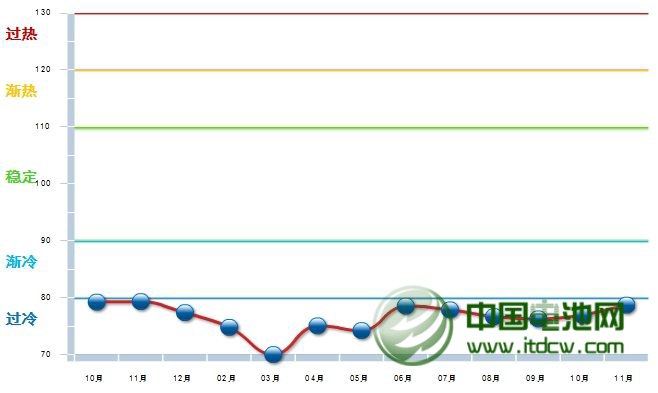

��2013�����p늳ؾ���ָ�����m��“�^��”�^���ǻ����ИI����Ҫ��������2012��7�����p늳ؾ���ָ���M��“�^��”��ʾ�^�ԁ�����2013��11������“�^��”�^�g�\��һ��࣬늳��ИI�����“�^��”�đB�����@��

��2013�������m���_��һϵ�з������ߣ�����Դ��܇�a�N����������֧����늳��ИI�İlչ�������ڴˣ�2013��늳��ИI���֜غ����L��1��11��ȫ��늳��ИI���I����ֵͬ�����L10.5%���c��ͬ�r���W���Ј��������K�������΄�Ҳ�������D��10�½Y��ؓ���L��1��11�£�ȫ��늳��ИI��Ӌ��ɳ����~88.64�|��Ԫ��ͬ�����L2.02%��

��չ��2014�꣬����һ݆�����ĸP�U��������ߵ��Ƅ��£��������M�����������L�������c늳����M���P����܇��늄�����܇���֙C����Ϣ�aƷ�����L���c��ͬ�r�����Ҵ����Ƅ�����Դ�a�I�İlչ��Ҳ������̫���늳ء�����늳ء�����늳ص����L���AӋ2014�����늳��Ј�������2013�꣬����ƽ���lչ�B�ݡ����H�Ј����棬��IMF�A�y���罛��2013�����L�ʞ�3.1%��2014���3.8%���������ձ����W�����^����������2013�ꡣ�AӋ2014����H늳��������L����������������늳س����΄�����2013�ꡣ

��2014���҇��^�m�Գ�“�������M”������ȡ���µİlչ���������M����늳�����ͬ�r�������M�^�m���ֿ������LҲ�����Ӈ���늳����M���ć����Ј��������罛�����Ԏ����������»�ʹ늳س������L���g�^�m�ܵ����ƣ��КW̫���늳ذ��Q���_���ׅf����������̫���늳س��ڔ���ʽ�µ���ͬ�r����̫���늳س��ڵĿ������L��

��2014���mȻ߀�Єڄ����ɱ��^�m�߸ߡ��������ֵ���U��늳����M���_�����A�ڼ����ܭh��Ҫ����ߵ��T������ص�Ӱ푣����AӋ�҇�늳��ИI���˷����y���F�������L��

���˺���

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

2016���һ����ȫ����x��늳��ИI�¶Ȯa����ͬ��

2016-06-12 14:17 -

2015��ȫ����x��늳خa���^�ֲ�

2016-06-12 14:10 -

2014��1-11���҇�늳�����I�����\����r

2015-02-02 08:32 -

2014��6���҇���x��늳�ͬ�����L4.28%

2014-08-13 16:34 -

���ҽyӋ�֣�ǰ5����x��늳خa����10%

2014-07-11 11:14 -

2013����x��늳��ИI�N����r����

2014-06-11 16:40 -

2019���AӋȫ����x��늳��Ј�ͻ��331.1�|��Ԫ

2013-12-11 14:55 -

2013��1-3�¼�����x��늳خa����r

2013-06-14 14:41 -

2013��1-3�������x��늳خa���yӋ����

2013-06-14 14:35 -

2013��1-3�±�����x��늳خa���yӋ����

2013-06-14 14:32

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

2016���һ����ȫ����x��늳��ИI�¶Ȯa����ͬ��

2016-06-12 14:17 -

2015��ȫ����x��늳خa���^�ֲ�

2016-06-12 14:10 -

2014��1-11���҇�늳�����I�����\����r

2015-02-02 08:32 -

2014��6���҇���x��늳�ͬ�����L4.28%

2014-08-13 16:34 -

���ҽyӋ�֣�ǰ5����x��늳خa����10%

2014-07-11 11:14 -

2013����x��늳��ИI�N����r����

2014-06-11 16:40 -

2019���AӋȫ����x��늳��Ј�ͻ��331.1�|��Ԫ

2013-12-11 14:55 -

2013��1-3�¼�����x��늳خa����r

2013-06-14 14:41

�����c

-

2020���늳��ИI�о����

2021-05-11 11:24 -

ͻ�l������һ����Iֹͣ���I����ɢ�T����

2021-05-11 10:02 -

4���҇�����늳��b܇��ͬ������134.0%

2021-05-13 08:26 -

��ο���Pack���F䇺���Ԫ����

2021-06-01 09:25 -

�ɳ�������\�՚�늳أ��Mչ�������δ��

2021-05-19 10:59 -

���_�M�h䇘I�ļҵ�

2021-06-03 09:46 -

��늳ػġ����u�����a��늄���܇��܇��Ҫ���������ˣ�

2021-06-01 21:22 -

�P����������x��늳����B�mʽ��ո���ϵ�y���gҎ�����ȃ���ИI�˜ʵĺ���������Ҋ����

2021-05-31 22:53

©2017 ������� 늳��� �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

��I��̖

��I��̖ �Ź���̖

�Ź���̖