��ȼ����܇�������𣬸߹��ʄ���늳ش����څ��

���Շ��ҹ��I����Ϣ�������߲��T�l���P�ڼӿ��Ƅ�����I�Gɫ���lչ��ָ����Ҋ��ǰհ���־Gɫ��̼�I��δ���a�I����Ҋָ������������Gɫ��̼���坍��Դ������Դ�Y��������������Ҫِ�������@ʯ����������F����ͨ�����ܡ��l늵��I���Ú������������ơ�����ݔ���õ�ȫ�a�I朼��g�b���wϵ����ߚ��ܼ��g�����Ժͮa�I�����ԡ�

�c��ͬ�r�������m���_֧�֚��ܮa�I�lչ�����P���ߣ����К�ȼ��늳���܇������ܮa�I���đ����I������Pע��

2��29�գ�ɽ�|ʡ�l��֪ͨ����3��1���𣬌���ʡ���ٹ�·���bETC���b�O��Ě���܇�v���ո��ٹ�·ͨ���M��ԇ��2�ꡣ

��ǰ1��26�գ��ӱ������аl����֧�֚��ܮa�I�lչ��ʮ�l��ʩ�������_֧��ȼ��늳�܇�vʾ�����ã��O��2�|Ԫ�Ě��ܮa�I�lչ����Y�𣬱��Ϛ�ȼ��늳�܇�vʾ�����ü����������Oʩ����ƽ�_���O��

1��9�գ�����ʡ�lչ�ĸ�ί��8���T��ӡ�l�ġ�����ʡ���ܮa�I�lչ���L��Ҏ����2023-2035�꣩���������ְl�]2030��ȫ���ֹ�N��ȼ����܇�����߃��ݣ�������ȼ��늳���܇�c��늄���܇���a�İlչģʽ��

1��8�գ�����ʡ�lչ�ĸ�ίӡ�l�ġ�����ʡ���ܮa�I���|���lչ�����Є�Ӌ�������_��“��2025�꣬�a�I���aֵ�_��500�|Ԫ���ϣ�ȼ��늳�܇�v�ƏV���_��2000�v����……”

�����Ĵ���֧�ֺ��Ј�������ʹԽ��Խ�����܇�������_ʼ�аl�����a��ȼ��늳���܇���҇���ȼ��늳���܇������܇����

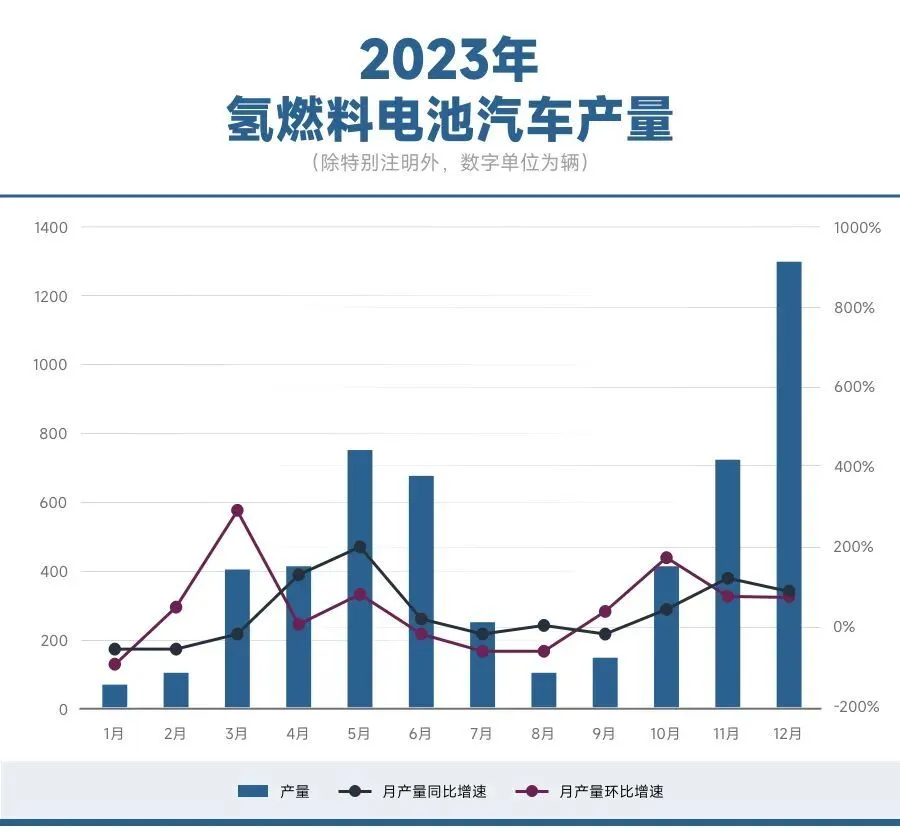

�����@ʾ��2023���҇���ȼ��늳���܇��Ӌ�a����5631�v���N����5791�v���������@ʾ��2023��12��ȼ��늳���܇�a�N�������F�¶���ߣ����Юa���_1298�v��ͬ�����L98.77%���h�����L80.03%���N���_1512�v��ͬ�����L149.09%���h�����L133.69%���S��ȼ��늳���܇ʾ������Ⱥ������uȡ�ó�Ч��ȼ��늳���܇������Ѹ�����L��

Ŀǰ���҇���ȼ��늳���܇������܇�I���Þ������������H��Դ��(IEA)2023�꡶Global Hydrogen Review��������2022��ף�ȫ���ȼ��늳ؿ�܇��������7100�v��ͬ�����L��60%�������Ї��N��ռ�ȳ�95%����ȫ��̎�����I��λ���������f�l�������N����������2023���ȼ��늳�����܇�N��ռ�ȸ��_94%��δ���ȼ��늳�����܇���������L;�\ݔ�����B��2023����S���������ܵ���һ��늶���I����Y���Ј����Ј�����ȼ��늶��ИI�ĸ��ٰlչ�����˳���A�ڣ���ȼ��늳�ϵ�y���c늶�ƥ���������Ҫ�㲿���t��δ�õ�����Pע�����оͰ���ԭ���m���τ����ĸ߹���늳ء�

�ļ��g·���������Ț�ȼ��늳���܇�ߵ��� “�늻��” �İlչ·����ԓ���g·���ஔ�ڌ����y��늻����܇�ă�ȼ�Cϵ�y��Q���ȼ��늳�ϵ�y����ȼ��늳��c�߹��ʄ���늳ؽM���µĻ��ϵ�y����ͬ����܇�ṩ�������ܡ��߹���늳ؿ���ȼ��늳ض���������܇�v����^���л��յ���܃�����������܇�v��ͣ�ͼ����ٕr��˲�r�ṩ������ܣ�����܇�v������ܡ�

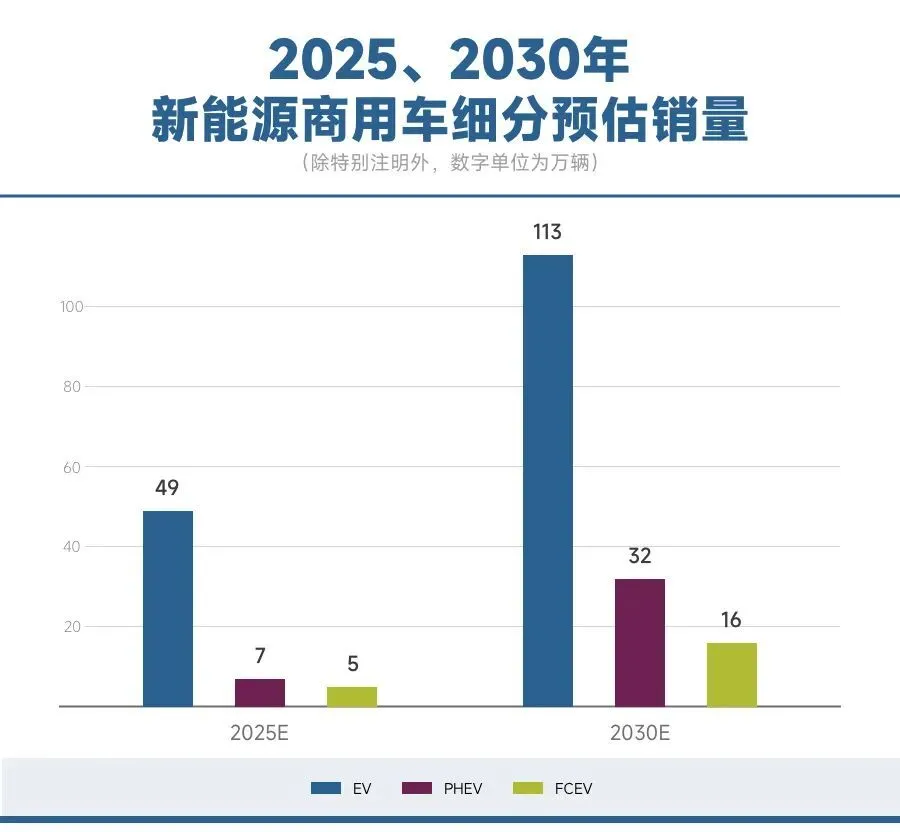

�S����ȼ��늳���܇�a�N�����������͇��Ȼ�τ�������܇�Ј�����U�����Ї���܇��ͨ�f�������̮a�I�о�Ժ���AӋ��2025���Ї�����܇�N���У���ȼ��늳�����܇�AӋռ��8%����τ�������܇�AӋռ��12%����2030�꣬��ȼ��늳�����܇�AӋռ��10%����τ�������܇�AӋռ���_��20%���߹����̈́���늳��b�C�����_��35Gwh��

2023����������Դ��܇�Ј�����ȼ��늳���܇�ͻ�τ�����܇��ͻ�w���M��һ�����c���ɞ�2023����������Դ܇�N���������B�ʵ���Ҫ���������ل��^�w�^��늄����L����τ���܇���N��280.4�f�v��ͬ�����L84.7%��ȼ��늳�܇���N��0.6�f�v��ͬ�����L72%��

��������Դ����܇�ИI���f����τ���܇�ͺ͚�ȼ��늳���܇��2023�������܇�Ј�Ҳ���ܲ�Ŀ����������܇���l������u�γ��� “늡��졢��” �༼�g·������Դ�aƷ�M�ϣ����磺��������š��h���Ƴ���Ӱ��p������һ����܇���� “�����{ɫ�I��Ӌ��” �ȵȣ���K���Ñ��ṩ���S������Դ�aƷ�x��

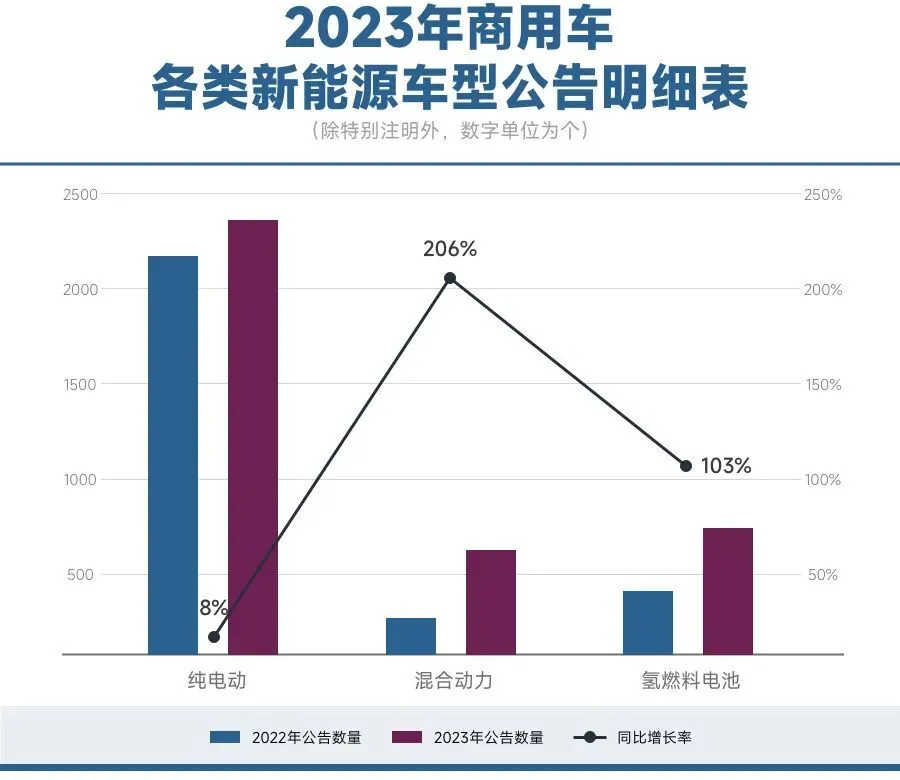

����܇���攵���Ͽ����������ҹ��Ų�2023��l���ęC��܇���攵���yӋ�@ʾ����ȼ��늳�����܇����698����ͬ�����L103%�����F������ȫ�������������܇����569����ͬ�����L206%���ɞ�����Դ����܇������ߵ���͡�

��ȼ��늳�����܇�����˸߹����̈́���늳�������b�C���Ĵ����������������늳���IҲ���ٲ�������܇�߹���늳��Ј������ИI����������2023�꣬��τ�������܇����������ȼ�ϣ���Ӌ����1269����������늳�������܇�Ј��b�C���_807.9MWh��ͬ�����L330%�����У���ȼ��늳�����܇����ȫ������698��������늳��b�C���_��626.9MWh��ֵ���Pע���ǘsʢ�˹����@��̎���ИI�ڶ���꠵�늳���I��������܇�߹����@һ����늳��Ј�����Փ�ǮaƷ����߀��늳��b�C�������^���ИI���^��I��������һ��

�P���Mһ���˽�sʢ�˹����LJ������Ќ�ע��������܇�߹�����늳���I�����ڇ����Ј������Ƴ�HEV��܇�ø߹����̈́���늳أ������F���ڣ��ڹ���̖��������߹���늳���߿Ɍ��F50C��ֵ���/��늹��ʣ��LJ��H�������M��ˮƽ��ԓ��IҲ��һ��20����lչ���ϵ�늳���I��Ŀǰ���ڼ����Ј����������^��λ���������ܼ���τ����Ј�����δ�����ڡ�

չ��δ�����۽� “�p̼” Ŀ������܇�a�I�����D�ͣ�����܇��늄ӻ��B��Ҳ���������L���AӋδ��3��5������܇늄ӻ��Ј���ӭ����Ĺ��c���̘I��܇����Դ�Ј�����ӭ�� “늡��졢��” ���㶦���ĸ�֡���ȼ��늳غͻ�τ������g������܇�Ј��Ͼ��ЏV韵�ǰ���ͳ���ęC�����߹���늳��ڄ���늳����w�ИI����څ���Ĵ��£�����ӭ��һ���������L�Ī������飬�M���Ƅ�����Դ����܇�Ј��ij��m���s��

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖