���ܮa�I���l���G������P�I

�r�g:2023-08-24 09:11��Դ:܇���ǎ� ����:���ɽ

�c��:

��

����Դ�a�I��“һ�|���l”��

���ܱ��Q��“21���o�ĽK�O��Դ”�������H����Դί�T���l���ġ�����Դδ���lչڅ���{�Ј�桷��2050�꣬ȫ�����Դ��������Ŀǰ��10����ȫ����ܮa�I朮aֵ�����^2.5�f�|��Ԫ��

�؈D�ڡ������Ո���Ӱ�

����Ї��������AӋ����2025�꣬�҇����ܮa�I�aֵ���_��1�f�|Ԫ��2050�꣬�������҇��K����Դ�wϵ��ռ�ȳ��^10%���a�I���aֵ�_��12�f�|Ԫ��

Ŀǰ�����ܮa�I�������ܶ���I����һ�����������۲锵���@ʾ��Ŀǰȫ���������P��I��3060��ҡ����У�2022������ע����I580��ң������_24.8%���������M��2023�꣬�����_ʼ“���j”��1~5������������I130��ң��������ܡ��ݚ�Ƽ����������ܡ��ж���ʢ���ļҚ��ܹ�˾�������IPO��

�lչ���ܣ����H�����Ј��������ڇ��Ұlչ��

�Ї�늄���܇���˕��������L���ؕ��L������������ʾ���lչ���ܺ�ȼ��늳��a�I���҇�������Դ��ȫ�����F�ɳ��m�lչ�ı�Ҫ;������Ҫ�vʷ�C����

Ŀǰ���S���Gɫ��̼�Ϳɳ��m�lչ�ɞ���H���R��ESG���h���������������Խ��Խ�ܵ��˂�����ҕ���ښ����У����^�ڻҚ䡢�{�䣬���ÿ�������Դ�ƳɵľG�䣬���Ǹ����坍����Դ���ſ��Q“21���o�ĽK�O��Դ”��

���ˣ����H���܌W������ϯ�����A��W����ë���������{��“�G���ǰlչ���ܵij��ԡ�”�lչ���ܾ��Ǟ�����Դ��“ȥ̼��”��ֻ��ͨ�^�o̼��Դ���a“�Gɫ�Ě�”�����܌��F�@һĿ�ˡ�

�G�����Ҫ�Բ��Զ�������Ŀǰ�G��İlչ����Ȼ����һϵ���ϵK��

���ڴˣ����ć��@�G���ИI��ԇ�D�ش���������Ć��}��

1�����缰�҇��ľG��lչ�śr��Σ�

2���lչ�G�����Ҫ���w�F���ģ�

3���G�併�����ϵK����Щ��

1

�҇��G��B�ʼs2%

���ܣ���ָ������M�л��W����ጷų��Ļ��W�ܣ���һ�N�����坍��Դ��

���܌����V���ؑ����ڽ�ͨ�����I���������I����������ȼ��늳��I���@һ�K����8��17���Ї�늄���܇���˕��M�����_��“�L�⃦����|����ؑ��ø߶���ӑ��”���º��Q“��ӑ��”���ϣ��Ќ����AӋ��2025��2026�꣬���п��ܰњ�ȼ��늳سɱ��������F���늳صijɱ�һ�ӡ�

���ܣ������Ƃ䷽���IJ�ͬ��Ŀǰ�֞�����քe�ǻҚ䡢�{���c�G�䡣���У��Қ������û�ʯ��Դ����ú̿�Ƃ�Ě�⣬��̼���{����Ҫ����Ȼ��Ȼ�ʯȼ�Ϯa��������ͨ�^̼����̼���ȼ��g�M��̎�����ã���̼��

�G����ָ�ɿ������YԴ����̫��ܡ��L��ˮ�ȣ��ƳɵĚ�⡣�G������a�^�̭h���������ŷŶ�����̼�ȿ՚���Ⱦ�

��ˣ����^�ڻҚ䡢�{����f���G�����h����������Gɫ��Դ�ij��m���������F��Դ�Ŀɳ��m�lչ����ȫ������Դ�D���У��G���������Ҫ��ɫ��

�����ڹ�˾�Ĉ�棬Ŀǰ�����ڳɱ����}����������Դ�ƳɵľG�䌢ռ���ܮa���ı��ز���1%��Ŀǰ���{��Ĺ����������࣬����2040���𣬌���uλ�ھG�䡣���Ǖr���G�䌢�ɞ�ȫ����߸���������Դ֮һ����2050�꣬�G�䌢ռ���ܮa���ı��،��_��85%���Õr���ԾG������Ě������Q���~���_��2800�|��Ԫ��

�����҇����f����܇���ǎ��c���˕��������İl���ġ��_�������ڽ�ͨ�����I�������������I��Ķ��������á����º��Q�Ј���̼�_��̼�к�Ŀ���£��lչ�����ѳɞ��҇���Դ�ИI�p̼���R��

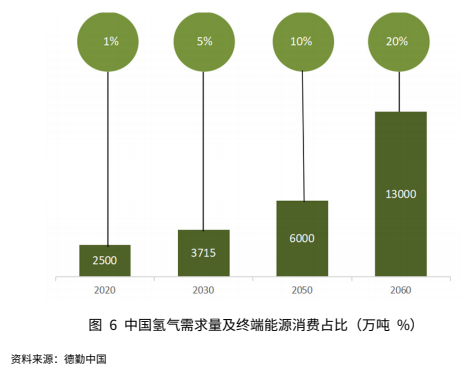

�������҇��K����Դ���M�е�ռ�ȣ�Ҳ������������Ŀǰ�����Ț��������Ի����I����������кϳɰ��ИI�������������������1000�f�����ң���ͨ��ұ����ИI�������߀�����@���L���g���AӋ�� 2030 �ꡢ2050�꣬�Ї����Įa�����քe�_��3715�f����6000�f�����ڽK����Դ���M�е�ռ�Ȍ��քe�_��5%��10%��

������“��ú�ٚ�”����Դ�Y�����҇���Ȼ���ƚ�ɱ��^�ߣ���ú�ƚ似�g���죬���yú�����ͽ�̿�ИI���γ��������ƚ乤ˇ�wϵ�������Įa�I朗l���M��ú�ƚ��^���ŷŏ����^�ߣ���ԭ��ú̿��Դ�������������@����Ŀǰ��ռȫ�����a�� 60%���ϡ����ڻ����^��ú�ƚ��ڽ��һ�Εr�ڃ��Ԍ����Ї����ܹ����wϵ����Ҫ�M�ɲ��֣�Ҳ�ǽ����ڵͳɱ�������Ҫ��Դ��

��һ���棬�҇��ľG��lչҲ�dz�Ѹ�١�

������Cȯ�Ј��@ʾ��2020�꣬�҇��G��B�ʼs2%��2021���ԁ����҇��G��ʾ���Ŀ�������m���L��늽�ˮ�ƚ��M���Ҏģʾ�����A�Ρ��S��������늽�۵ij��F�������Ŀ�_ʼ̽���̘I���\�Iģʽ����Ҏģʾ����������߇��ȿ�������Դ�ƚ�Ĺ����������U��G�����aҎģ�����;G��ɱ����AӋ��2025�꣬�A�Ժ�PEM늽�۳ɱ�����Ŀǰ��ˮƽ�Ͻ���35-50%���Ķ��ƄӚ��������ζ�Ԫ�����Ą����ã��ӿ�G�䌦�Қ������M�̡�

����Ї������˽yӋ�A�y����2030���҇��G��ռ�Ȍ��_��15%��2050�ꌢ���������70%��

2

�G����Ҫ�����ɱ���

Ŀǰ�����ܮa�I�ѽ����l�����Ї��������AӋ����2025�꣬�҇����ܮa�I�aֵ���_��1�f�|Ԫ��2050��������҇��K����Դ�wϵ��ռ�ȳ��^10%���a�I���aֵ�_��12�f�|Ԫ��

�����۲锵���@ʾ��Ŀǰȫ���������P��I��3060��ҡ��������M��2023�꣬�����_ʼ“���j”��1~5������������I130��ң��������ܡ��ݚ�Ƽ����������ܡ��ж���ʢ���ļҚ��ܹ�˾�������IPO��

���ǣ��G����ǰlչ���ܵij��ԡ����H���܌W������ϯ�����A��W����ë���������{���lչ���ܾ��Ǟ�����Դ��“ȥ̼��”��ֻ��ͨ�^�o̼��Դ���a“�Gɫ�Ě�”�����܌��F�@һĿ�ˡ�

�������҇����f���lչ���ܣ������ǰlչ�G�䣬���H�����Ј��������ڇ��Ұlչ��

�Ї�늄���܇���˕��������L���ؕ��L������������ʾ���lչ���ܺ�ȼ��늳خa�I���҇�������Դ��ȫ�����F�ɳ��m�lչ�ı�Ҫ;������Ҫ�vʷ�C����

����ӑ���ϣ��Ќ��ұ�ʾ���҇������Fʯ�Ͷ�ȱ�����“���˚��ˣ������D���ɾG�����Gɫ���飬�Gɫ�״����������ȼ�ϣ��@�Ӿ���ȫ�ˡ�”

��һ���棬�G��a�I�����lչ���������Դ������L���YԴ�D������Դ�d�wƽ�_���������������������������I�����wϵ��������Դ������

Ʃ�磬�҇��ă��ɣ��Լ��غ������ȵ^���L���YԴ�����^�����ă��ݾ������L�й⣬�������D����G�䡣���ǣ��@Щ�^�Ľ������l�_���a�I�����ˣ�������ɵľG��ƾG����Ŀ��ͨ���Ϳ����γ���һ���G���ƃ��\�������a�I朣��Ķ��P��ؽ�����

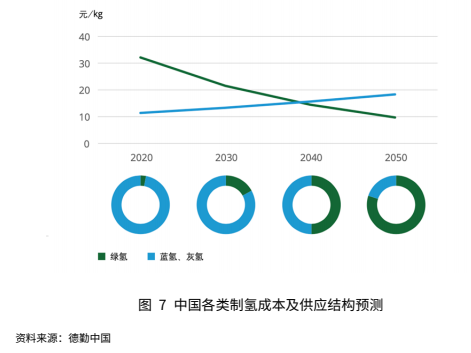

Ŀǰ���G��a�I����Ć��}�dzɱ����}�����Ј��A�y��“ʮ����”���g���Ї����ڷe�O���ù��I���a�䣬�������_չ��������Դ늽�ˮ�ƚ�ʾ�������ƽ���Ƃ�ɱ�����25Ԫ/kg�����ǣ���Ȼ���ڻҚ䡢�{�䡣����ӑ���ό���������ɽ���^�����\�Ӛ�վ�����õ��ǷǾG�䣬��r�����������9Ԫ/kg��

�ͳɱ��������ǚ���Ҏģ�����õ�ǰ�ᡣ��ӑ���Č���Ҳ��ʾ�����]��플��OӋ���҇��ľG��a�I�lչ����ȶ��]�н����ԡ�

�@����飬Ŀǰ�����^���������ң��҇����G����a�N��֧�ִ�ʩ�^�����

Ӱ푾G��ɱ��ģ�����Ҫ߀��늃r����ӑ���ϣ��д�����ʾ���G���е�늽�ˮ�ƚ䣬���42%-43%�ijɱ�������늣�����늃rֱ��Ӱ푚�r��늃r�����G��a�I���ֺ����������ú����ޡ���ˣ��G��ͳɱ�����Ҫ���F·�������ǵ�늃r��

���⣬�G���ǵ�̼��������̼�����c̼���ף�Ҳ���Խ��ͳɱ����Ї������������L�����S��ǰ�ı�ʾ���G����̼�p�ŷ��惞���@�������Ƅӽ�ͨ����������F��̼�p���y���^���ИIÓ̼����Ҫ��Q������

��֮�����ܣ������ǾG�䣬ǰ����Ȼʮ�֏V韡�����ӑ���ϣ������|�Aͨ��˾���ո������������ʾ����������������֮һ���ǚ�ȼ��늳أ��AӋ��2025��2026�꣬���п��ܰњ�ȼ��늳سɱ��������F���늳صijɱ�һ�ӡ�

���ң����Ј��A�y���G������������Դ�l늵Ŀ��ٰlչ���ƚ�ɱ������ཱུ�͡���2030�꣬����늽�ˮ�ƚ�Ҏģ���_��75GW���ң����ƽ���Ƃ�ɱ�20Ԫ/kg���ң���2050�꣬�Ї����Կ�������Դ�l��ƚ���������ƽ���Ƃ�ɱ�����10Ԫ/kg��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

2024�늳����Ј��

2024-05-24 18:59 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

���ܮa�I�{��

2024-05-20 09:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

2024�늳����Ј��

2024-05-24 18:59 -

���c������չ���È���ʾ�� �V�в���ӭ�Ӛ��ܮa�I�Ĵ���

2024-05-24 09:47 -

���䡱�L�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖