һ�Ŀ���������늳�Ͷ�Y�C���P�c����ƪ��

�̑B늳���������Һ�B늳ض��Եģ�һ����ָ�̑B��x��늳ء����ù̑B늽��|����˺��ߵ�Һ�B늽��|��Ĥ���cҺ�B늳���ȣ��̑B늳����ă��c�ǿ��ԏص�Q��ȫ���}��늄���܇��ȼ�¼��r�аl����������Һ�B늽��|������ȼ��Ʒ���mȻ��Щ������늳����a��I�ڽ�QҺ�B늳صİ�ȫ�[�����澫����ʹ���ߜ��մɸ�Ĥ�������ؓ�O���ϱ��桢����늳ؽY���OӋ������늳ع���ϵ�y��BMS����������sϵ�y�����ԟo�����������ֻ���ù̑B늽��|ȡ��Һ�B늽��|����x��늳زŕ��ٷ�֮�ٰ�ȫ�����⣬�̑B늳صă��c߀�І��w�����ܶȸ���350 -500 Wh/kg����ʹ�É������L��ѭ�h5000�����ϣ�������r�¿��_45000�Σ���

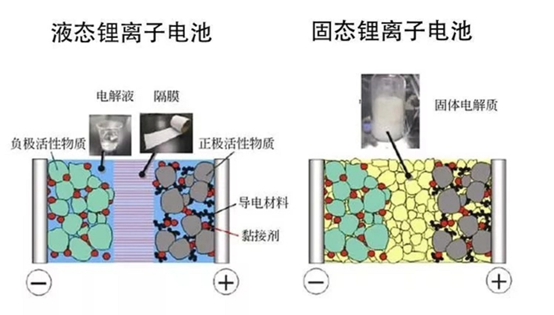

���Dע��Һ�B��x��늳��c�̑B��x��늳Ȳ��Y�����^��

Һ�B늳��c�̑B늳ز��ǷǴ˼��˵��Pϵ����늽��|���ΑB�������֮�g߀�а�̑B늳��c�ʹ̑B늳ء����һ�����������f�̑B늳�4�ֵ���˼����ȫ�̑B늳��ˡ���̑B���ʹ̑B��ȫ�̑B3�N늳ر��I����ʿ�y�Q��̑B늳ء�

��Һ�B늳��D׃��̑B늳ز�����Ҳ����Ҫһ����λ�����Բ�ȡ����Һ�B늽��|�����ķ����������Ȱ�̑B���ٜʹ̑B����Kȫ�̑B�ĵ�·ǰ�M��

���aȫ�̑B늳صļ��g�y�c��Ҫ���Ă���

늽��|늌��ʵ���Һ�B늽��|��

��������^�ߣ��͜حh�������ܲ

ѭ�h�����^�����о�w�e���l��׃����

늳ع���ϵ�y��BMS�� �cϵ�y���ɷ��������졣

�@Щ���}����ڌ�����ѻ�������Q��

Ŀǰ����Ҏģ���aȫ�̑B늳ص�ƿ�i��Ҫ���Թ���朣�һ��늽��|����ԭ���Ϲ������δ�γɣ����P��ˇ�в����죻�������a늘O�c�о���O�����a������ԕr�ա�

���˴�Ҏģ���a����r���⣬��Kȫ�̑B늳�Ҏģ���õ�߀��һ�����}�����a�ɱ��ߡ���ˣ��I����ʿ�ձ��AӋ5-10 �����dȫ�̑B늳ص�늄���܇�Ј����܆��ӡ�����ǰ�����R���ծa�Ⱥ�o��������dȫ�̑B늳ص�ԇ�a܇�����ĕr�g����2025�ꡣͬ�r�ծa߀��ʾ����2028���_ʼ���a����dȫ�̑B늳ص�늄���܇��

ȫ�̑B늳ص�Ͷ�Y�C����Ҫ���Թ̑B늽��|�Ą��¡�Ŀǰ��Ҋ�Ĺ̑B늽��|��Ҫ��3����������ۺ���ծa�����Q��̑B늳ز��õ�������̑B늽��|������̑B늽��|�ă��c��늌��ʸߣ�ȱ�c�Ƿ������^���Ҍ�ˮ�^�����С�

�@Ȼ��ȫ�̑B늳أ������f�̑B늽��|��Ͷ�Y�C��3-5���ŕ�������

���һ����̑B늳��I���Ͷ�Y�C������̑B늳ء��I����ʿ�AӋ��̑B늳صĮa�I����ʼ��2024~2025 �ꡣ���H�ϣ������ԁ����ж�҇�������Դ܇��l�����Ƴ��˴��d��̑B늳ص�늄���܇��ε���l�� ET7���|�L�l�� E70�����D�Ƴ����L�����⣬�M�h䇘IҲ���l����Ϣ�Q���d����Ԫ��Һ�����x��늳صļ�늄�SUVِ��˹-SERES-5���ڽ���������С�

���Dע��ε�����d�l�{����Դ��̑B늳صļ�늄�܇ET7�������m�����1000���

��̑B늳ص�Ͷ�Y�C�������P�I�����wϵ���³ɹ��������ǹ���朵��������c������ϡ�ǰ�߰����̑B늽��|Ϳ�ӡ�ԭλ�̑B����}�ȣ����߰�����|�����LLZO����������X䇣�LATP��������̑B늽��|��������}�ȡ�

��ȼ��늳�

��ȼ��늳���һ�Nͨ�^���l���c���Ļ��W�����Ԯa����ݔ����ܵ��b�á���ȼ��늳ص���;�ஔ�V������ȼ��늳�܇ֻ������֮һ�����H�Ϛ�����܇����ֻ�К�ȼ��늳�܇һ�N��߀��һ�N������ȼ�C܇�����R���R���_�Ȃ��yȼ��܇���^�����ښ��ȼ�C܇���аl��Ͷ�¾��Y���mȡ��һ���Mչ������K��������֮�ˣ�ԭ���ǚ��ȼ�C܇�Įa�I��ǰ�����@������ȼ��늳�܇��ǰ�ߵ��������Ԛ��ȼ�C�����߄t����늄әC���Q��֮���ߵı��|��“�Ԏ���ȼ�ϰl늙C��늄�܇”��Ŀǰ����ȼ��늳�܇���������c���yȼ��܇�ӽ���

��ȼ��늳�܇�ă������ȁ��Ԛ��ܵă��ݡ����ܱ��u�� 21 ���o��“�K�O��Դ”���h������ֵ�ߡ���Դ���ӡ����\�`��p���١���������Ҫ���ǭh�����S����܇ǰCEO�S���������f��“��늄�܇�����h��”����鼃늄�܇ʹ�õ���ܴ��߀���ɂ��yʯ��ȼ���D�������ģ������^�̲��]�Ќ��F��̼�ŷš���t������܇�صה[Ó�����yʯ��ȼ�ϵ���ه�����F��̼�ŷ�——�@��Ě�ָ���ǾG�䣬���Ȍ��F������L늡�̫��ܵȿ�������Դ�l늣������^늽�ˮ��������Ě䡣�Q��֮���]�К�����Դ�͟o���γ��]�h�����nj��F��4����Դ�������ɻ�ȱ���d�w���ƚ��Ú��ǿ�������Դ���Ó�W�c���I���Ó̼�����F̼�к͵ı��x헡��yӋ�����@ʾ����ȼ��늳ذl��O��a��1000kW•h����1000�ȣ�����ŷų�����Ⱦ�Ԛ��w����������1��˾�������yȼ�Ͱl��O��a��1000kW•h����1000�ȣ�����ŷų�����Ⱦ�Ԛ��w��������25����������ǰ�ߵ�16����

���˚��ܱ�����еă����⣬��ȼ��늳�܇�ă���߀���a���ٶȿ졢�m���������S����܇��������ڶ������d��ȼ��늳ص��I܇Mirai������ָ�ˣ��Ӛ�5����m��850km——�ژO���m���yԇ�������_����1360km��

��Ȼ��Ŀǰ��ȼ��늳��ڼ��g���Բ����졣�Q��֮����Ҳ��һЩ�ӄݡ�

�������ƚ�̓���ɱ����ܸߡ��G����Ҫͨ�^늽�ˮ���ߏ�̼��ʯȼ������ȡ����Ҫ�����O�䣬�r�ƣ�����ȼ�����ܘO��������������Ҫ�����M�Љ��s����ʹ��������Ͻ��������ĵ͜����b�ã��r��Ҳ���ơ���ξ͚�ȼ��늳ر������ԣ�Ҳ߀���T��Ҏģ���÷����ƿ�i��

һ����r�ߣ�܇�Ú�ȼ��늳�һ�����|�ӽ��QĤȼ��늳أ�PEMFC�������a�@�N늳�Ҫʹ���|�ӽ��Q��Ĥ���K�|ý�����߶����F�ز��ϣ��r��ܸߡ�

���Ƿ���/�������ܲ��ȼ��늳�܇�Ć����ٶȲ������yȼ��܇��

���������w�e��ƫС������ܶȺܵͣ�һ����Һ�B��ʽ���档�ȱ���ˣ���ȼ��늳�܇���m������Ҫ���c���yȼ��܇�ȼ磬����Ҫ�������ö�ă����b�á��@ʹ�ô��d��ȼ��늳ص�܇Ҫ���^����w�e��

���ǻ����Oʩ���㣺Ŀǰ�oՓ����߀�LJ���Ӛ�վ�����١�

���ǃ��\�h���p�Ĵ�ı��្��������ע��܇�����P�����b�ã������^�̵ēp���ʼs��50%��

�����@Щ�ӄ���ȼ��늳خa�I���y��ȫ�����٣�ֻ�ܾ�����ijЩ�ض��I���^������“�K�O��Դ”�������λ��������������Դ�Ј��Ͻ���ć��Ҿ��l���˚��ܰlչҎ�����ҽo�������_�İlչĿ�ˡ��Q��֮����ȼ��늳صĮa�I�����Еr�g���ġ���ˏ�Ͷ�Y�ĽǶ��v��ȼ��늳���ֵ���Pע�ġ�

ҪҎģ�����Ú�ȼ��늳����ȵð��ƚ�ɱ�������2023-2025����ȫ��G�䣨�L���һ�w�����Ŀ�ܼ��_���ڡ��@��ζ���G��ɱ��������½����ҽ�������������������Cȯ�y�㣬����M�ɱ��½���̼�ŷſ���څ���ļӳ��£�2025-2027��G�������ɱ��c�N��������������Fӯ̝ƽ�⡣�����@һ�A�ڹ���Cȯ�J��Ŀǰ�Ě�ȼ��늳�܇�a�I�������2015-2016�����x��늳�܇�a�I���Q��֮����ȼ��늳�܇�Ј���̎�چ����ڡ�

���Dע��2023-2025�ꌢ��ȫ��G�䣨�L���һ�w�����Ŀ�ܼ��_���ڣ�

���^���c��x��늳�܇�lܐ�ڸ߶˼���܇��ͬ����ȼ��늳�܇���lܐ������܇��������δ���ஔ�L��һ�Εr�g����ڳɱ��c���g�����ԭ���ȼ��늳�܇������܇�����ľ��涼������׃���Ї�늄���܇���˕����ո��ؕ��L��СԊ����ʾ��“2030�����Ҳ��֚�ȼ��늳�����܇܇�͌�������һЩʹ�È����Г���ȫ�������ڽ����ԃ���”������֮�⣬2030����ǰ����ȼ��늳ؼ���܇���yȡ��“ȫ�������ڽ����ԃ���”��

��ˣ�δ������ȼ��늳ص�Ͷ�Y�C�����ˁ��Ԛ�ȼ��늳�������I�������ι������I�������Oʩ��I�������ȼ��늳ذl�әC��I����߀��������܇��I�����ȴ��������܇��I�ښ�ȼ��늳�܇�I����в��֡����ڿ��C�����������Ϳ�܇����һ����܇�W�ĽyӋ�����@ʾ��2022����Ț�ȼ��늳�܇���N����4782�v��ͬ�����L 155%���������Ϳ�܇�� 2465�v��ռ�ȳ��^һ�롣�I����ʿ�AӋδ������ȼ��늳�܇���N�����������Ϳ�܇�Ј�ȡ��ͻ�ơ�

���Dע�����Ϳ�܇�ښ�ȼ��늳�܇�Ј���һ�R���ȣ�

�Y�Z

�ڄ���늳������I���҇��Ǿ���ȫ�����ģ����������f���I���ߡ��Ї�����늳������I��ă��݁��Թ���朻����B��䣬�@�N����Բ���������ijЩ��I��ij헼��g��ȡ�����ش�ͻ�ƾ́Gʧ�����⣬����늳خa�I���Ȱl���ݮa�I�����g����Ҫ���aƷ����ȡ�ã��ɱ�����Ҫ��ҎģЧ��ȡ�ã������Ȱl���ݵ���I���o�Ǻ�߀����һ�����ȵġ���ˣ����Կ϶����f������늳ص������Q��������Ͷ�Y�߶����ǿ����ڴ��ġ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

һ�K����늳صġ�3����a�IȦ��

2024-05-12 09:52 -

���ɂ��²����r��300�f����һλ����늳ػ��Մ��I�ߵġ�Ѫ�I����˼

2024-05-10 12:19 -

����늳،�ӭ��Ҏģ�����ۡ���������ǧ�|�����Ј�

2024-05-08 11:02 -

�e���������ܳ����ٶȡ����������c���昋���늮a�I�����B

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

һ�K����늳صġ�3����a�IȦ��

2024-05-12 09:52 -

���ɂ��²����r��300�f����һλ����늳ػ��Մ��I�ߵġ�Ѫ�I����˼

2024-05-10 12:19

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖