����Դ����܇����늳ع�����֣��A��늳��b�C܇�̓ɘO�ֻ� ܛ��늳���I��Ԫ����

�r�g:2023-02-24 08:50��Դ:NE�r������Դ ����:Leon

�c��:

��

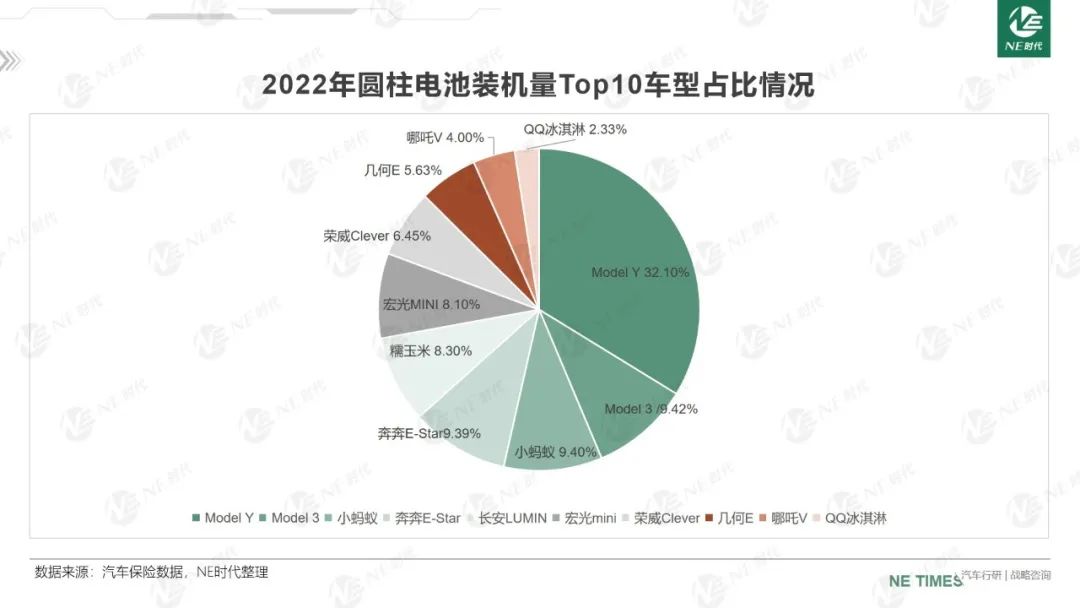

����܇���U�����@ʾ��2023��1������Դ����܇����늳��b�C����Ӌ12.53GWh��ͬ���»�5.24%��Top10늳���I�»������ձ���50%���ϣ�ֻ�и���늳غ̓|����܃ɼұ������L��

���Y늳ع������������չ�¿͑���

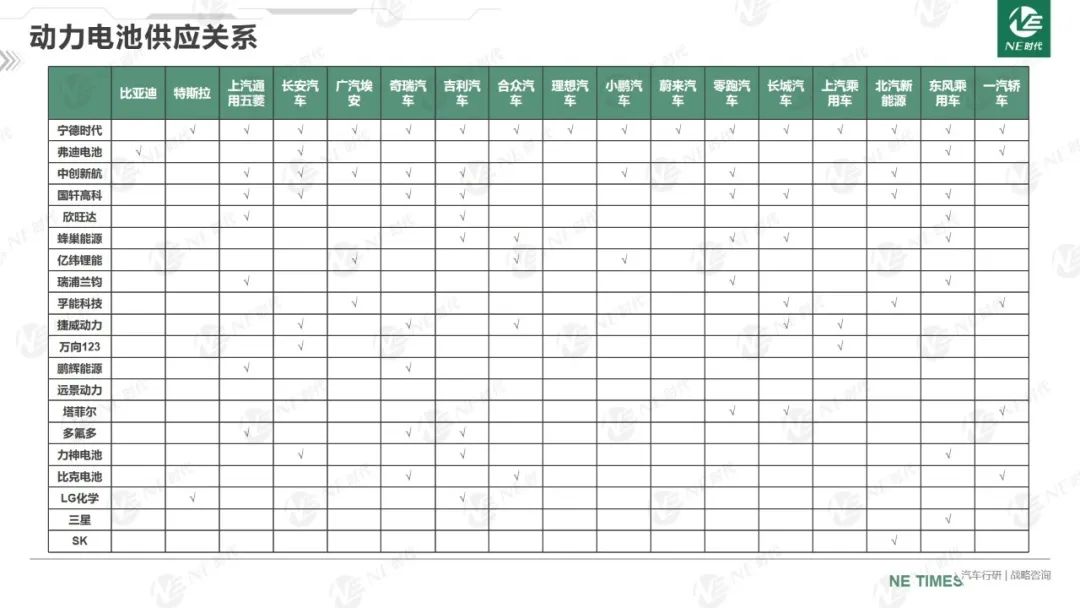

��ͬ����܇���늳ع�������

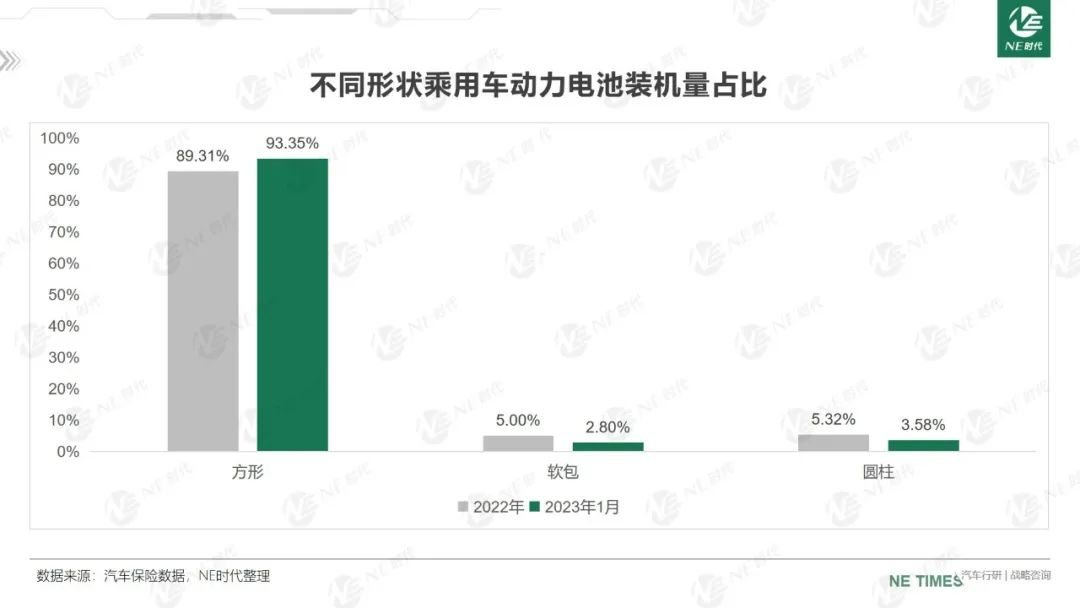

�A��늳��Ј������r��ռ�Ƚ�45% Model Y/3��С��܇������܇��

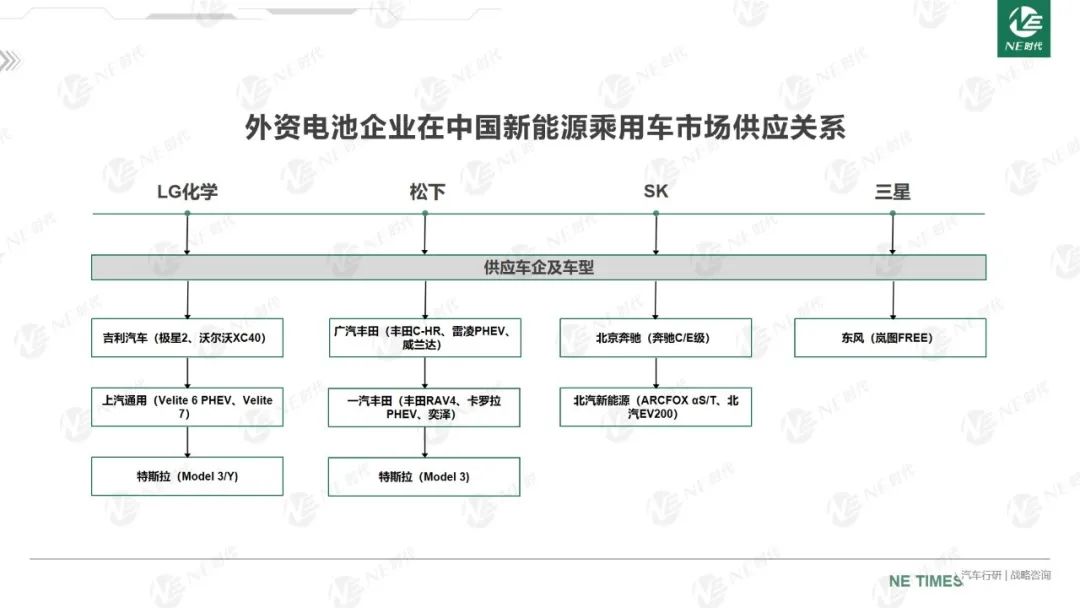

ܛ��늳���I�������_ʼ���ַ������

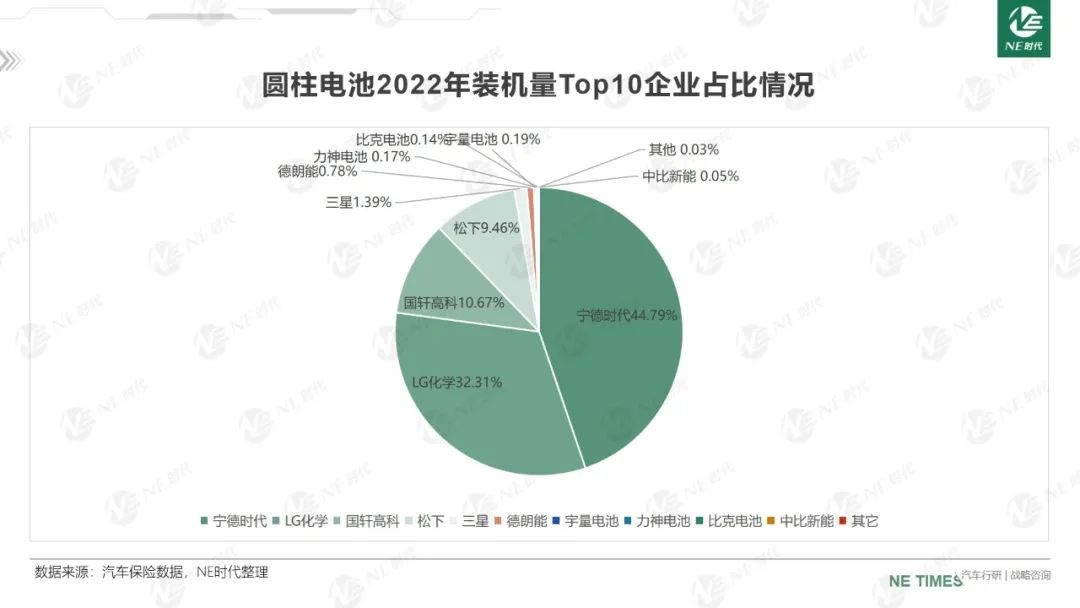

Top���֮���늳���I

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

늳ؚ�ֵ�u���ɡ����c�� ����Դ����܇�Ј�������

2024-05-12 10:03

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖