����늳ػ����ИI���}��棺����늳����۳��𣬻���ِ���L�ڌ���

������Ʒ��/���ߣ���̩�Cȯ���T�٣�

1.����늳����۳��_���������ջ������

����늳،���“ʮ����”���gӭ�����۳���22-30 ���Ј�Ҏģ CAGR �_ 24%

�҇���������Դ܇����늳����۳��������R�������������Դ��܇�N���������L�� ����늳��b�C��Ҳ�S֮Ѹ���������� 2016 ��� 28.2 GWh ���L�� 2021 ��� 154.5 GWh��5 �� CAGR �� 41%����������늳��˺���˹��ɳ�����A�y�����Ȅ��� 늳��b�C�� 2026 �ꌢ�_�� 762 GWh��5 �� CAGR �� 38%�����ڰ��b����Ԫ䇺� �����F�늳ص�ѭ�h�Δ��քe�� 1,500-2,000 �κ� 2,000 ��������ʹ�É����s 4-6 �ꣻ�S������늳������ܶ���u���������������Ƴ���܇��늳�ƽ���������_ 6-7 �꣬�����������늳ص�ƽ��������s�� 6 �����ҡ��Д��� 2017 ��ǰ��������� ��Ҏģ���õ�����Դ܇����늳،��� 23-24 ��ӭ����һ�����۳����ٴ������Ј��늻��ծa�I���Pע�ȡ�

������늳������㣬�y��ɹ����ՏU�f����늳��Ј����g�� 2030 ���_ 1485 �|Ԫ�� 2022-2030 ���g CAGR �_ 24%���ИI�S����늳����ۼ����M������ڡ�

�b܇�v���O����������늳��˺���˹��ɳ�����A�y��2026 ����Ȅ���� ���b܇�����_�� 762 GWh��������Ԫ䇺������F䇷քe�� 305.80 �� 456.00 GWh��5 �� CAGR �քe�� 32.7%�� 41.7%��

�����ܶȼ��O��������늄ӳ���܇�����ܶȼ��m���� 2020 ��Ȉ�桷������ 2020 ����Ȅ���늳�ƽ�������ܶȞ� 146.42 Wh/kg�����O��Ԫ�늳�ƽ���� ���ܶȱ����w�� 10%�������F�늳�ƽ�������ܶȱ����w�� 10%���������� 늳�ƽ�������ܶ��c���wһ�£����Ռ��������M�Ͽ�������� 2021-2030 �� �����늳ص�ƽ�������ܶȡ�

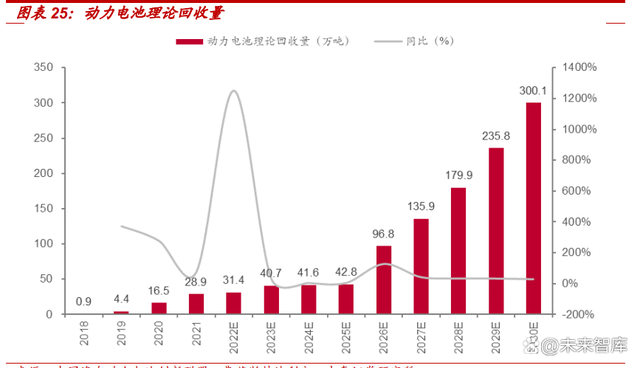

늳����������O���C�τ���늳��b�C���������ܶȔ�������������� 2017-2026 ������늳��b܇�������������O��Ԫ����늳�ƽ�������� 5 �꣬�t ���Ԍ����� 2022-2030 ��Ŀɹ����ՏU�f����늳صĔ������AӋ 2025 ��� �����ՏU�f����늳ؿ����_ 42.83 �f������ 2030 ������ 300.11 �f����

�U�f����늳ػ����Ј����g�������{�У�22 ����Ԫ늳��c�����F�늳ػ��� �·�����քe�s�� 13 �fԪ/ 5 �fԪ�����ڻ��������ܽ��كr��Ӱ��^�� �O��䇃r���䣬ÿ������늳ػ��������� 23 �����ÿ�� 5%�����½������� ÿ������늳��b�C�����A�y 2025 ��U�f����늳ػ����Ј����g�քe�� 331.4 �|Ԫ��2030 ����_ 1485.33 �|Ԫ��

�ĭh�����YԴϡȱ�ԽǶȣ����������늳،��҇�����Դ�a�I������Ҫ���x���ĭh ���Ƕȿ�������늳��к��е�⒡�懡��t�Ƚ��ٕ�������������Bϵ�y����p���� ��U�f����늳�̎������������ɾ�ĭh����Ⱦ�����YԴ�Ƕȿ����҇�����Դ� ���b�C������������ 2021 �����늳��b�C��ռȫ�� 52.10%���ڴ˱����£��YԴ ������Ҫ���ٴ�ͻ�����҇���⒵V��懵V���i�V��䇵V�����Hռȫ������ 1%�� 3%��4%�� 7%��������������늳،��҇�����Դ�����YԴ���o������Ҫ���x��

�ݴ����á������ղ��У����������

����늳ػ���朗l�����Ȅ���늳����ۺ�ͨ�������M��ֱ�ӷ�߀늳ؽo 4S �����վW�c�������c늳ػ�����I�к����ľW�c��늳��N�۽o������늳ػ�����I���� �����ջ��ݴ����á���Ŀǰ�Ј��ϻ����̔������Ӽ����࣬�������Ը��ڻ����� �I�ăr���M�л���늳أ������̽��^���x��һ����늳��u�o�����I�ʹ�ۏS�� �ٌ��ڷ��N�۽o������I���ڲ����գ���һ�����u�o������I���ݴ����á�

�ݴ����ã��ݴ����Ì����p�Ȉ�U��������늳������½���ԭ���� 70%-80%�� �����ٷ�����܇ʹ�ؘʣ�������⡢�yԇ������ؽM���^�̺����·֙nʹ���� ��늳�����Ҫ��͵Ĉ��ϡ��ݴ����õĺ��Ĺ�����Ҫ��������늳ذ���⡢늳�ʣ �������u����늳�ģ�Mϵ�y���ɡ�

�����F�늳����ڻ��ս����Եͣ��������ݴ����ã������F�늳��ډ����� ѭ�h�Ͱ�ȫ���ܷ�����F�^�ã��m�����ݴ����á��Ļ��ս����ԽǶȿ����� ����������F�늳��пɻ��ս���ֻ��䇣�����Ԫ늳��а���⒡�懡�䇶� �N�Ѓrֵ���٣���Ԫ늳ظ��߂���Ճrֵ��

Ŀǰ�ݴ�����늳���Ҫ���ڃ��ܡ���̖��������܇�������ܶ�Ҫ���I�� ���L�ڿ����ݴ����õ�δ�푪�È������ޡ�2021 �������Դ�ְl�������̓� ���Ŀ����Ҏ�������У���������Ҋ�壩����Ҫ��ԭ�t�ϲ����½����̈́���늳� �ݴ����Ã����Ŀ��

�ݴ����Ä���늳��ИI������늳�ʹ���[�������g�ډ��ߡ��ИI����ƫ�͵Ȇ��}�� ��ˬF�A���҇��ݴ������^�y�γɴ�Ҏģ���á�

���mʹ�ô����[�����҇�δ���ݴ�����늳ؘ˜��M�нyһҎ��������늳�ģ �Mȱ���˜ʻ�������늳��c����늳ؼ��g�˜ʲ�ͬ����������늳ؿ����_�� ������늳ص�ʹ��Ҫ������ʹ�þS�o����[����

���w���g�ډ��^�ߡ����g�y�c�����xɢ����ϵ�y�͉����A�y���g������ SOH �������c���S�����İٷֱȣ��� SOC��늳�ʣ������ٷֱȣ���Ӌ��͙z�y���㷨��ģ���A�y����Ҫ���^�ߡ����ϼ��gС�ͻ�����I�o�����ա�

�ИI����ƫ�͡����������� 2021 �����늳ػ��հ�Kë���ʃH�� 20%���ҡ�

�����գ������늳�ͨ�^���顢���x����ȡ���ֶ��M���្�@�Ì������������ ��Ҫ����֞�ǰ���ͺ���������������c���كr����^�������Ը����ݴ����ã� ����������I��֡�

ǰ�����A̎���^�̣� 1�� ��늡������늳��ܔD�����������ر�ը��ͨ��������ǰ��Ҫ��늣�Ŀǰ�����Ҫͨ�^�ɷN��ʽ��һ��ͨ�^����늣�����ͨ�^�}ˮ���ݷ�ʽ�� ��������ʽȱ�c���������ˮ��Ⱦ�� 2�� 늳ذ���⡣��ģ�Mͨ�^�˹��Ͱ�Cе�ķ�ʽ���_��ȡ���о�������� �~���X���Ƚ��١� 3�� ���顣���о�е����оȡ��ʹ������C��ɺڷۡ� 4�� �Y�x���ښ��������¸�����ͬ�����ֲ����e����������С�����ϡ��С� ���քe�Ǹ�Ĥ��ؓ�O�����O�����^����Y�ֺ�h���Įa��y�Q��ڷۡ�

�����Ŀǰ�����ĺ�����x��ʽ���ұ��͝�ұ������ұ���g��δ ���������á���ұ��ȱ�c����̼�ŷ��^�ߣ���ˇ��ȶ���Ý�ˇ��Ŀ ǰ�ИI��懡�⒡��i���ٻ������^�ߣ��ĺڷ��A���_ʼӋ�㣬ƽ�������_ 95%���ϣ����ИI��䇻������� 85%���ҡ� 5�� ����������O�������������γɻ���x����Һ�����O����ȫ���D��Һ�ࡣ 6�� ��ȡ���}��������ȡ�֞�懺�䇵Ļ����i��⒣���懺�䇵Ļ���� ����ȡ��̼��䇺�����懣�⒡��i��Һ�w�քe�Y���������õ�����Ⓔ����� �i���C�ϵõ�̼��䇡�����懡�����Ⓔ������i��

2. ����늳ػ��լF�Ҏ���ȵ͡����ϲ��㡢�����ʵ�

�ИI����Ҏ���̶��^�ͣ�����늳��ϲ���

�ИI̎�������A�Σ����ղ�Ҏ�������H���ձ����͡����� EVTank ������2021 ������늳���Փ�������_ 59.1 �f�������H������������Փ������ 40%���{��y Ӌ�����Č��H�������hС����Փ�������������U�f늳ر�ȱ�����P�Y�|��“С����” ���ա�

�Д��ИI�ȴ��ڴ���“����”�a�ܡ�����늳ػ��շ��棬���Ų� 2018 ���_ʼ �M����Ҏ����늳ػ�����I�Č�����������Ӌͨ�^ 47 �҄���늳ػ��հ����� ��I�����f�����վW�c�����������锵����21 ���҇�����늳ػ������P�� �I�����_ 4.06 �f�ҡ�

Ŀǰұ����I��ُ�ďU�ϴ���Ǻڷ��ΑB�����ڶ����U늳ر���С�����̓� ُ��ұ����I�o��ֱ�ӫ@�����U늳��ϣ��F�A�β�ُ�ڷ۵ı����^�ߡ�

���ҹĄ�늳ػ����ИI�lչ������������ܛ����������������߽Ƕȿ���2018 ���ԁ������Ų����l��ί�ȶಿ�T���_���P����������֧������Դ܇����늳ػ��� �İlչ���ƶ��ИI��Ŀ��Ҏ����Ҏ��Ҫ�����@���Ҵ����lչ����늳ػ��յđB�ȡ� �����ڻ������߶��ԹĄ���h��ܛ�����ߞ�����ȱ�����ɷ�Ҏ�Եȏ��������ߡ�

�������ۄ���늳ع��o�����㣬��Ҏ������I�����a������\�С���������ɷ� Ͷ�Y�߽�����Ŀǰ���Ȳ�������Ч�a�ܞ���̎��U�f늳� 60 �f�����ң����H�� �ՏU�f�늳ع� 23.5 �f�����a�ܴ���һ���̶ȵIJ�ƥ�䡣

�ځ��ϲ����A�Σ��c늳؏S�����Ļ�����I�����^���@��������ѭ�h���ڽ� ���Լ�����늳؏S��늳����a�^����߅���ϼ��U�Ͽ���ֱ��������I�M�в� ����գ������������^�ߡ�

�����ս����Բ��㣬ǰ���h���ֲڌ���䇻����ʵ�

2022 ��ǰ����Ԫ늳��Ի���⒡�懞���ҪĿ�ˡ���Ԫ늳��пɹ����յ���Ҫ���� ��⒡�懡�䇡��� 2022 ��ǰ⒡�懃r��̎�ڸ�λ����䇃rƫ�ͣ������Ԫ늳��� �Ի���⒡�懞���ҪĿ�ˣ��ИI��䇻�����ҕ�̶Ȳ��㡣

�Ⓗ��r������늳ػ�����I���뼱���p�١��� 2022 �� 5 ����懡�Ⓗ��� �r���И���ʎ���С�懃r�ɸ��c 5 �f��Ԫ/������ 2 �f��Ԫ/���ИУ�⒃r���� ǰ�� 60 �fԪ/�����c���� 30 �fԪ/�����ң��M�����»�����I�������½���

늳ػ��ճɱ�����������늳ع��o���㣬늳ػ����ИI�ɞ鏊�u���Ј���ֱ ��̧��늳صĻ��ճɱ���2022 �꣬����䇃r�ϝqѸ�͎��ӏU늳r���ϝq�� �������늳ػ�����I�ijɱ���

��Ԫ늳ء������F�늳ػ���ë�����½�������ǰ��Ԫ늳ػ��Ճr���� �î�ǰ����懡�����⒡������i��̼����Ј��r���M�Мy�㣬��Ԫ늳ػ��� ë���ʼs�� 23.95%�������F�늳�ë���ʞ� 17.89%�������^�y���懃r�� ���д�����s��늳ػ�����I���������g��

ǰ���h���ֲڌ���䇻�����ƫ�͡�Ŀǰ�ИI��䇻������� 85%���ң��ĺڷ��_ʼ Ӌ�㣩��������ƫ�ͣ������ӻ��ս����ԽǶȣ����䇻��������ИI�lչ�ı�Ȼڅ �ݡ��Ĺ�ˇ�˿������Ć��}����ǰ����⡢����h���^��ֲڣ�Ӱ��˺�����ٻ� ���ʡ�

�˹���⾫�����^�늳ذ���ⷽ�棬������Ҫͨ�^�˹��͙Cе�o���ķ� ʽ�M�в�⣬���Ч���^�ͣ��Ҿ������^������~���X�����ϵ��s�|��

ȱ�������O�䌧�����龫��ƫ�͡����鷽�棬�������ڄ���늳�������ƫ�٣� �ИI�ȹ�˾ȱ���_�l�������������O�䣬��˶��������O���Vɽ��݁���� �C������ɣ������龫�Ȳ������ĩ���������^��

3. ����늳ػ����M������ڣ����Ӵa�����ϸ������O������

���Ӵa��“܇��-늳���I-������I”�a�I�]�h�����γ�

����늳ػ����ИI������Ҫ���w�飺��܇���a�̡�늳����a�̡��N���ߡ����M�ߡ� �ݴ������ߡ����������ߡ�

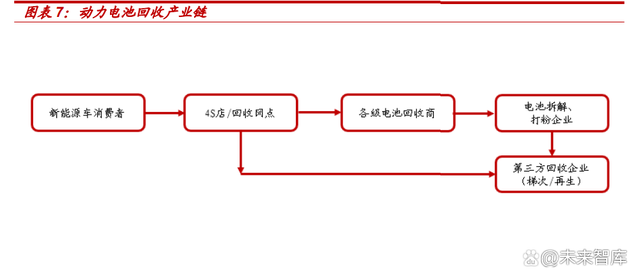

����������ս��l�_���҄���늳ػ����wϵ�������a���������ա�

������������Ҫ��늳�������ؓ؟���ա�������������������ط����� �����ӴΘ���“������ʽ”늳ػ��շ��ɿ�ܡ�������к��ķ����� ���YԴ���o�c�����������������Ϳɳ��늳ػ��������÷�����������ͨ�^�C�l�S���C���ڱO��늳������̺͏U늳ػ����̡������棬��������������� �������H늳f�����h��늳ػ��շ�Ҏ����ҎҪ��늳�������ؓ؟�U�f늳� ���գ�ͨ�^�r��C�����������̺����M�߅��c늳ػ��ա��ط����棬��Ҫ�ǽ����c������������U�f늳ص��ռ����������úͺ���̎��������

�W�˸����������䌍���a������؟���ƶȡ��ڏU�f늳صĻ��չ����ϣ��W�� �����_���������a��؟�������ԭ�t�Ļ����wϵ�����������ɷ�Ҏ�õ��䌍�� �W������ 1991 �꣬�Ƴ�������ijЩΣ�U���|��늳��c��늳�ָ���ָ���� �P�U늳ػ���Ҫ��2006 �꣬���_��늳ء���늳ؼ��U�f늳ؼ���늳�ָ� ��2006/66/EC�����γ��Ʉ���늳����a��I���Г��������w�������wϵ�����a ������؟���ƣ�������������Ӣ�����������ȇ��քe���_�����������ߣ��� ���W�ˌ�늳ػ��յĸ��Ҏ����

�ձ���Ҏ�����a�߳Г�늳ػ�������؟�Ρ��ձ��� 1954 ���C������߷����� �����Ի��������C���Է�����헷������е�����������ա��p����̎���� �����wϵ��1993 ���ձ��C���ˡ������YԴ������ָ���U�f늳������M���� ��������I���������������_���a�ߡ������ߡ����M�ߵȽ�ɫ������؟�κ� �x�գ�Ҏ�����a�߇���Г�늳ػ�������؟�Ρ�

�Ї�����U�f����늳ػ�������څ�������a��؟����·��Խ�l���_������늳ػ��� �ИI�m�����γ��������ӣ����wϵ�в����ƣ�����؟����δ���w�䌍���»����� �I����^��������2017 �꣬����Ժ�k���dӡ�l�����a��؟�������ƶ����з������� ���Ƅ�����܇��I�y��늳����a�̣���ͬ�Г��U�f늳ػ���̎��؟�ε��γɡ�2021 �꣬�ɹ��I����Ϣ�������ƌW���g�������B�h�������̄ղ��͇����Ј��O�������� ���岿�T���C���ġ�����Դ��܇������늳��ݴ����ù����k�����У�Ҏ���ݴ��� ����I���������w؟�Σ��䌍���a��؟�������ƶȣ����ϱ���I���a���ݴήaƷ�| �����Լ���U���Ҏ�����պͭh��̎�Z��

���������w���֣��ИI��Ҫ�������ң���܇�S�̡�늳؏S��������I������Ѓ��ݡ�

늳؏S���������ݡ��YԴ������늳����a�̿ɑ{�������N�������������F�� �U�f늳صĸ�Ч���գ�늳����a��I���a�Юa����߅�����^�࣬��Ҫ�c����䇡�懡����I�������γ��YԴ��“���a→���M→����→�YԴ����→���a” ��ѭ�hģʽ��

��܇�����̣����������������^�{�����Ƶ���܇�N�۾W�j�����Ը�Ч�� �ɏU�f늳ػ��ա������M���T�������M�����T��܇���P���}ϵ 4S ���M�М� ͨ��Q��������܇��ֱ�ӻ���늳ء�

������I�����gռ�������������^������������I�������g��ˇ�^����죬 �Ȳ��ܘ����ƣ�ͨ�����Ќ��Tؓ؟��ُ�U�ϵĈF��M�ж�Ƕȡ����I��Ļ� �ա����������ڲ��߂�늳ػ�������������ձ�����c܇�S��늳؏S������ʽ�@ȡ�U�ϡ�

ȡ�L�a�̣�“܇��-늳���I-������I”�γɮa�I�]�h��܇�S��늳�������I�߂� �����������ݣ���������I�߂似�g��Ҏģ���ݣ��ɱ������^�m�½����γɮa�I�] �h�������A���档2019 �꣬���Ų��C�l�ˡ�����Դ��܇������늳ػ��շ��վW�c ���O���\�Iָ�ϡ���Ҫ������Դ��܇���a��I���ڱ���I����Դ��܇�N�۵������^ �����ٵؼ����ȣ������ռ��ͻ��շ��վW�c���U늳ػ�����������������朗l�� ����Ҫ�ĭh�������������YԴ����������a�I�Ԓ�Z�࣬���YԴ�Ƕȿ���܇�S��� �؏S�߂���Ȼ���ݡ��������܇���c늳؏S��������I����څ�����l���@��

���۳������U�ϸ�������Ҏ���ձ��������������M�������

�ИI���ό����m���ӣ��҂��J����ϵ�������Ҫ���������֡�

����늳����������ӡ��S����늳��������۳��_����������늳�ƽ��ʹ�� 5-6 �������y�㣬�҇� 2022�����ۄ���늳����� 31.4 �f����2026 �������_�� 96.8 �f����2030 �꿂�����_�� 300 �f����

늳؏S�b�C�����m���ӣ������a��ʣ��߅�ǏU�ϳ��m���ӡ���������ɷ�Ͷ �Y�߽������� 2021 �����늳؏S߅�ǏU��ռȫ��ԭ���ϵ� 24%�����a���� 늳ؕr��һ�������ʣ�ʣ�µďU�Ͽɱ��������ա��AӋ 2022 ��ȫ�����늳� �a�����^ 500GWh�������U�ϼs�� 16.6 �f�����ϣ�ͬ�����L 127%��

�҇�����늳ػ���“��Ҏ܊”������e�O�U����Ҏ���ձ��������������� ���J��δ��ͨ�^��Ҏ�����������յĄ���늳،�������L������ͨ�^���s �������mҎ���늻����ИI������늳ػ�����I���γ��m���L�����Ų��� 2018 �� 7 �¹����˵�һ������“����Դ��܇�U�f������늳ؾC�������ИIҎ ���l��”�����Σ������A�ѡ����i�Ƽ���������������ѭ�h�����A�Ƽ� 5 �ҡ� 2021 �� 1 �£����Ų��ڶ�������늳ػ��������ð����Σ���Ӌ 22 �ң����� 2021 �� 11 �µ���������늳ػ��������ð�������I�������� 47 �ҡ�2022 �� 11 �� 16 �գ����Ų��͵��������ι��_������Ҋ�������ΰ����ι�Ӌ 41 �ң� ��Ӌ�� 80 �ҡ�

ǰ���O���ƾ֣�䇻���������

�O��h�����M��������䇻����ʡ���ǰ���������ĺڷ��A���_ʼӋ�㣬Ŀǰ�ИI� ƽ�������ʃH������ 85%���ң�懡�⒵Ƚ��ٻ������� 95%���ϣ����w��䇻��� �������������g���҇������ұ��ˇ�^����죬�������g�����^��Ŀǰ�� �ȶ�����ǰ����⡢����h���^��ֲڡ�

����������ۄ���늳������㣬��I�o��Ը������ǰ���O�䡣�������۶��� �A���늳؞������w�eС�����������Ρ����DŽ���늳��w�e���Y������ ���s����⡢�����y�ȸ��ߣ����ʹ�Ì���ǰ���O�䣬ǰ������Ҫ�������� �c���ڲ������顣

����������ʹ�c�������Ј��ϵ�늳ذ��N��࣬����늳���ȫ�Ԅӻ��� �a�^�����y��늳ذ� CTP��CTC ���g������늳ز���y�ȡ�Ŀǰ���h���� Ҫ��ه�˹��Ͱ�Cе��ʽ���늳ذ�������Ч��ƫ�ͺͲ�ⲻ�ص׆��}���� �Ӻ����ȡ�s�|���������O���ϻ����ʡ�����ˣ�Ŀǰ늳������O����齛 �^����Č�݁�Vʯ�����O�䣬늽�Һ�����o���õ���Ч���ա�늽�Һռ��x �ӄ���늳��|���� 12% ~15%������늽�Һ�������^�������l����һ���棬 ͨ�^�Vʯ�����O������늳صķ�ĩ����������ں�һ�����x�����У���ؓ �O������ȫ���x�����²������O����δ���գ�Ҳ���䇓pʧ��

ǰ�������O����M��������䇻����ʣ��M�����������ԡ��҂��J��ǰ������ͨ�^�� �N�������F䇻�����������䇾C�ϻ����ʣ����^���о��䇺��������Ĵ�������� ���wͨ�^���·�ʽ��

늽�Һ�̻���ͨ�^�̻�늽�Һ�Ĺ�ˇ����Q���y�Vɽ�����O��늽�Һ�o���� �յĆ��}������늽�Һ�е�䇣�����䇻����ʡ�

�߾�������&�⸡�����x��������h��ͨ�^���F����늳ط�ĩ������һ������ �۳ߴ緽�������һ���^С�����ȡ����mʹ�Ú⸡�����x���p�����O�����p ʧ���������O���ϻ����ʡ�

�L�ڿ���ǰ�������������δ��څ�ݡ�Ŀǰ�˹��͙Cе����Y�ϵķ�ʽ�o������������늳����ۣ��a���a���ܵ����ơ���횜p���˹��h���������Ԅӻ���

��������⣺����������ǰ����о�������јO���������_��ؓ�O�� Ȼ���نΪ������O��ؓ�O�M�����飬ͨ�^��������⣬���Ԍ��о�����O�� ؓ�O����Ĥ���x���ٌ����O�OƬ���顣�˹�ˇ�®a���s�|�����٣�ֻ������ �X�s�|���ڴ˹�ˇ�£��ɱ��ɴ�����ͣ�懡�⒡��i��䇵Ļ���Ч�ʌ� ����������

�����OӋ���a�����Ј��τ���늳ذ��N��࣬�y���OӋ�˜ʻ����a���� CTP��CTC ��܇��һ�w�����gδ�팢���Ӳ���y�ȣ���˻�����I�c܇�S�� ���OӋ�����ծa������δ���L�ڰlչ����

������飺����ǰ��늽��Ͳ��Ч�ʣ����������������һ����䇻����ʡ� Ŀǰ�ИI����ʹ�ö��Ԛ��w����ȼ������ʹ�c�������w�ɱ�ƫ�ߡ�

���ٻ��չ�ˇ�������������g�����ս����������������g�����������F�늳H�� ��ȡ�����Ԫ�أ�������������ɷݺ��A�Ƽ�����¶���½������F䇻��ծa�ܣ� ���ɻ��������F�늳����O�е������F�������������F�늳صĽ��������@��������

��̼��䇮�ǰ 50 �fԪ/���ۃr�������F 2.3 �fԪ/���ۃr���������������F�� ���Mһ�������a�������ë���ʡ�

�S���g����ͻ�ƣ���Ԫ늳��е�ʯī���~���X��늽�Һ���ڻ����Пo������ ��o����ȫ���յ��Ѓrֵ���Ͼ������õ�����̎��������늳ػ��յĽ����ԡ�

4.����늳ػ����ИI���c��˾����

��V�ɷݣ�����늳ػ����O�����^��“�u�P��”��������

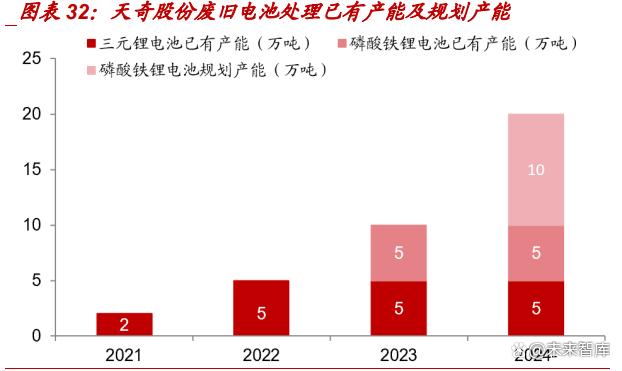

��˾���顢�Y�ּ��g���аl�����I�ȣ�������Q�늻���ǰ��ʹ�c����˾�{������ ���g�����M܊�늻����ИI�������ƾֽ�Q�ИIǰ���������ˮƽ�^�͵�ʹ�c�� 2022 �� 4 �£���˾ļ�����D�����ք���늳ػ����O�估���ծa�ܣ��Ŀ���ɺ� ˾���γ���a�U�f����Դ늳�������x�O�� 10 �ס�̎��U�f����Դ늳� 2.1 �f�� �����a������

��˾���I��ɰʯ�Vɽ����Y���O�䣬��˾�߂���͵Vɽ���̏U�����O�����a ���аl���������顢�Y�ּ��gˮƽ���аl����̎�ڇ���ǰ�С�

��˾�߂��U����늳ػ��������Ì��I�O�����a���������ο͑������w�����ܡ� �����ȇ����U����늳�һ�����a�S�̣��U��늳ػ��ծa�������O����� CP ϵ ���Nʽ����C��LS ϵ������ݔ�͙C��SDF ˮ�������xϵ�y�ȣ��c�늻��ղ� ���O����ͨ��

����ɷݣ��a��Ѹ�ٔU�����_չ�����κ���

��Ԫ̎���a�ܳ��m�U����22 �깫˾�Ѿ߂���̎�� 2 �f���U�f��Ԫ�늳صĮa�ܣ� �U�a��U�f��Ԫ�늳�̎���a�������_ 5 �f��/�꣬��i���a�ܺ�Ӌ�s 12,000 �� ����̼�����a�s 5,000 ����

�����F��Ŀ���O�С�2022 �� 4 �·ݣ���˾���� 15 �f�������F�늳حh���Ŀ ��һ�ڣ���һ�� 5 �f���U�f�����F�늳�̎���a���AӋ 23 �������ǰͶ�a�����γ� ��a�����F�s 11000 ����̼��䇼s 2500 ���ĮaƷҎģ���Õr��˾���� 5 �f����Ԫ 늳غ� 5 �f�������F�늳�̎���a�ܡ�

���c�����늳�ѭ�h�I�գ�ӯ���������������늳خa�I朾���ȸ�λ�������� ˾��������c�����늳�ѭ�h�I�ա�2021 �깫˾��Ɍ�������̩�w��ُ�������� ���늳�ѭ�h�I���鹫˾ë��ؕ�I 3.2 �|Ԫ��ռ���_ 42.9%��ë���� 35.68%�� �h����������K�I�ա�

���ֻ����������O���e�O�c�����κ���������ɷ��c���|�Ƽ���һ���Y�a���V���A �ٵȹ�˾�M�к������V���A����ȫ����Ҫ���о��д�����܇���վW�c�͂}�죬���� ���M������늳ػ��պ̓��棻���|�߂�ƽ�_���ݣ�����Ӌ���c���|��������“�� �W+����”ƽ�_�������о��|����會��ݞ���������x�ܡ�

���A�Ƽ��������F�늳ػ����I��߂��Ȱl����

䇻������^�ߡ���˾�����_�l��“늳ؾ������-�OƬ���x-�O�۷��x”��ˇ������ �˺���Ѓr���ٵĻ����ʡ���˾䇵Ļ����ʸ��_ 95%���ϡ�

��˾�߂������F�����������F���������F�ۻ߀ԭ������������F���Ľ����� ���� 95%�������Ƴɸ�Ʒ�|��늳ؼ������F��Ŀǰ�U 1 �f�������F�̎������ 2022 �� 10 �·�Ͷ�a��

���ٲ��������F䇻��ա�Ŀǰ����˾������Ԫ�������F����ۄ���늳��������ú� ���P�I���g�������F�������ÿ�� 4 �f���Įa�ܣ����� 10 �·�Ͷ�a�� 1 �f������ �F䇻��ծa�ܡ�2021 �� 11 �·ݣ���˾�c������Ͷ���𡶺�����܅f�h�����MͶ�Y Ҏģ 30 �|Ԫ�����麣Ҏ�����O��̎�� 20 �f�����ۄ���늳ؾC�����û��أ��Ŀ�� �O���ڞ� 18 ���£��AӋ 2023-2024 ���gͶ�a��

����늳ذ�K�I�I������������2019-2021 �꣬��˾����늳ذ�K�I�I�����քe�� 296.95 �fԪ /6616.67 �fԪ /5837.45 �fԪ��ռ�� ˾���I �I����ȷքe�� 0.17%/3.28%/2.26%��2019-2021 �꣬��˾����늳ذ�K�I�I����ͺ����L�ʞ� 343.4%��

�����������ծa�ܳ����������늳�ѭ�h�����rֵ�

��˾�����������I�ȡ�2021 �꣬����̎���ďU�f늳أ����U��늳��⣩ռ�Ї��� �U������ 10%���ϣ�̎��U���ᅡ���_ 500 �f�����ϡ�

����늳ػ��ծa�ܳ������������������L�O��2021 �꣬��˾λ���n����헵� 2 �f���U�f늳�̎���a����ɽ��O��Ͷ�a����˾����늳ػ��յĮa���OӋ�����̎�������_ 21.5 �f��/�꣬��������Ҏ���a�ܿ����ӽ� 70 �f��/�꣬�ݴ����îa��Ҏ���� 11GW��������˾���棬2022 �꣬��˾����늳ػ������AӋ�_ 3 �f����ͬ�� ���L 257%��

늳ؾC�����ð�K 2022 ��������L��2021 �꣬��˾����늳ؾC�����ð�K�I�՞� 1.51 �|Ԫ��ͬ�����L 61.6%��2022H1������늳ؾC�����ð�K�I�� 2.57 �|Ԫ��ͬ �����L 368.64%��2022H1������늳ؾC�����ð�Kë���ʞ� 20.04%���S���� 20% ���ϵĸ�λ��

����ѭ�h�������£�����늳�ȫ�a�I�ѭ�h�wϵ

��˾����“����ѭ�h”���g���y���r������늳�ѭ�h�����a�I�]�h����˾���������ѭ�h���g��“�f�aƷ-ԭ����-�®aƷ”���^�̣����F�ˏU�ϵ�ԭ�ό��ӵľG ɫ�]�h��2015 �꣬��˾�댎�r�����£��y�ִ���“늳����a-ʹ��-�ݴ�����-��

���c�YԴ����”�a�I�]�h�������]�h��ǰ���nj��r����늳��OӋ����܇ʹ�á�܇ 늷��x����܇��U���M�����ɰ��ս��֣�������늳ؽ�����B�u�ЛQ�����M�� �ݴ�����߀������̎����

һ�w������Դ�a�I�Ŀ��أ��a�ܳ��m�U����Ŀǰ����˾�߂�̎��U�f늳ؿ��� 12 �f��/��Įa�ܣ�ǰ��w�������a�a���_ 4 �f��/�꣬���i���ٻ������_�� 99.3%�����S�� 320 �|����һ�w������Դ�a�I�Ŀ��أ���˾�a������������a 36 �f�������F��22 �f�������F䇺� 18 �f����Ԫǰ��w�����ϣ���˾����̎��Ҏģ���YԴѭ�h�a��λ�Ӂ���ǰ�С�

�M�h䇘I����ֱ���Ϯa�I朣��늻��I�����l����

�ӹ�˾ѭ�h�Ƽ��LJ��ҹ��Ų��ڶ�����������I֮һ��2016 �깫˾����ȫ�Y�ӹ� ˾ѭ�h�Ƽ������ֲ��֏U�f�늳صIJ����ա�ѭ�h�Ƽ��� 2020 �����x���ҹ��� ��������Դ��܇�U�f������늳ؾC�������ИIҎ���l�����ڶ������Σ��߂������ �x��늳ؼ����ُU�ϾC�ϻ���̎������ 7 �f��/�꣬���F䇾C�ϻ������� 90%���ϣ� �Ⓗ��ٻ����� 95%���ϡ�

�U�f�����F�늳ػ��ռ��g�@��ͻ�ơ��U�f�����F�늳ػ�����ͨ�^�U�f늳ز�� ���A̎���õ������F䇷ۣ���ͨ�^�������^�V��ϴ��ȹ�ˇ�@ȡ�Ȼ����Һ����˾ ����̽���¹�ˇ���¼��g������“�������”�a�I�����g���߂�ďU�f�����F�� ������ȡ�Ȼ����Һ�Ĺ�ˇ���U�f�����F�늳ػ���ռ����ȫ��������һ����Ԫ� 늳ػ���ռ���ʇ���ǰ����2021 �꣬ѭ�h�Ƽ��ѽ��ɇ������������늳ؾGɫ �����wϵ����������ͻ����

�A��⒘I�������O����һ�w�����^�����������@

�YԴ���²��ϡ�����Դ�I�Յfͬ�lչ����˾���YԴ�I�հ�K�����և���懵V��䇵V �YԴ�����Ϲ�˾�²��ϘI�յ�ԭ���Ϲ������²��ϘI�հ�K�����������YԴ�D������Ԫǰ��w���Ϻ�⒡���²��ϣ�����Դ�I�հ�K����Ҫ�۽������O���ϡ��� ˾����I�հ�K�fͬ�lչ���γ��˿v��һ�w���Įa�I朗l��

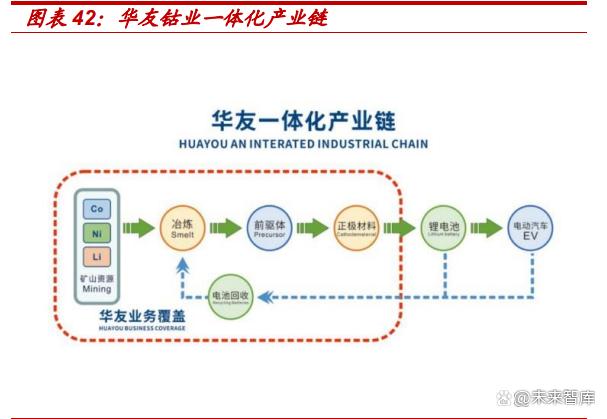

��˾�e�O�����늳ػ��I�ա�늳�ѭ�h���I���ǹ�˾�YԴ�I�հ�K�ķ�֧����˾�����ӹ�˾�A��ѭ�h�Ƽ����YԴ�������Լ��O��˾�A����헣��e�O�����늳ػ� �I�գ��Mһ��������һ�w���a�I����YԴ�������ݡ�Ŀǰ����˾�c���֪����܇��I�����ݴ������_�l�ͳн�����늳�����̎�����c���֪��늳���I�����ԏU�� �Q���ϵđ��Ժ���ģʽ���c��҇�������܇��I�_������늳ػ����������������F �U�f늳�̎���a���_ 6.5 �f��/�ꡣ

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖