һ���ȃ����A����߽�4���������²Ľ衰늳��X�������w

�r�g:2022-03-30 11:50��Դ:ؔ�A�� ����:ƿ��

�c��:

��

3��28�գ�늳��X�����^——�����²ģ�603876.SH���l����2022��һ���ȘI���A�湫�档����ڃȣ��AӋ2022��һ���Țwĸ��������1.8�|Ԫ��2.2�|Ԫ��ͬ�����L307.41%-397.95%���AӋ�۷ǃ�������1.7�|Ԫ��2.1�|Ԫ��ͬ�����L429.32%-553.87%��

�����²ı�ʾ����˾����늳��X������������m��ʢ����˾���m�ӿ����ֵ�a���D�a����늳��X�����a�N���^ȥ��ͬ���д����������늳��X���aƷ����ֵ�������ߣ����M�˹�˾���w���������L�����⣬���y��b�X�������Ј��������f��ʢ����˾���m�����aƷ�Y��������ӯ��ˮƽ��

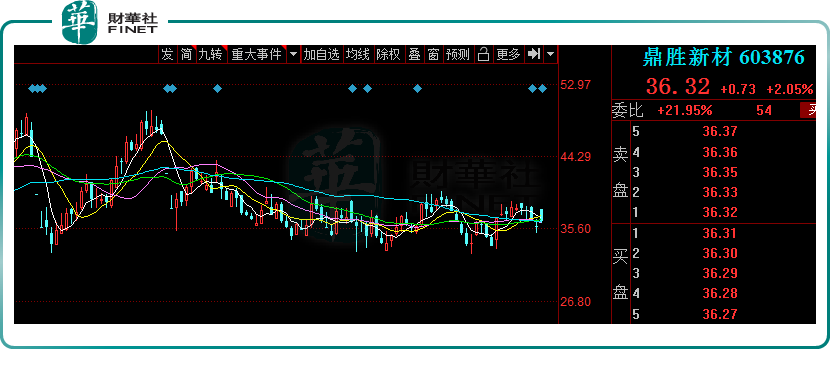

�ڶ����Ј���3��29�գ�ԓ��С���ϝq2.05%���Ƀr��36.32Ԫ�����¿���ֵ��177.7�|Ԫ��

01 �����²İl��늳��X��

���˽⣬�����²ij�����1997�꣬���I�I�՞��X�厧�����аl����ȫ�������X�����a�̡�

2005��ǰ���S������I�����M���d�𣬶����²�ץס�C�����M����{���Ј���Ѹ�ٳɞ���{�����^����˾���{���a�N��ȫ���I�ȣ����w������һ�����{���a��I���������ļ��F���������F�����ż��F���������F����F��LG���F�ȡ�

2007�꣬�����²����M܊���M�I��Ć��㲭���p�㲭���ɹ����T܈������ˇ���a�������ܷ������p�㲭��

2009�꣬�����²����������늳��X���I�v������lչ�������²��ѳɞ��Ї������늳ز����a�̡�

��ǰ����˾������5�����a���أ��aƷ���w�늳��X�������{����Ϳ̿����ʳƷˎƷ���b�X�����հ厧���ȣ��߂���a100�f���X�����a������

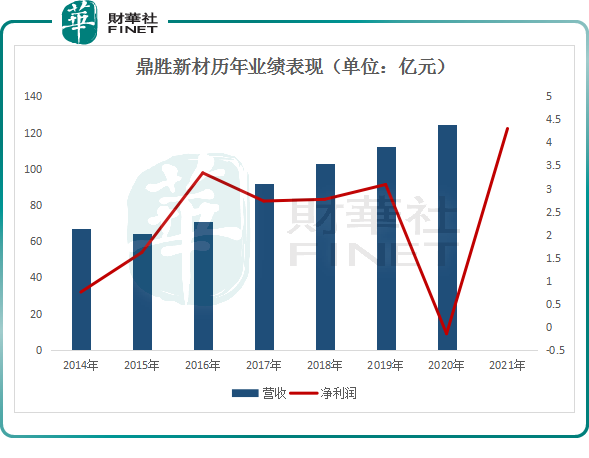

�I�����F���棬2018-2019�깫˾�I�շքe��102.9�� 112.4�|Ԫ���քeͬ�����L11.9%��9.2%���wĸ�������քe��2.76�|Ԫ��3.09�|Ԫ���քeͬ�����L1.3%��11.7%��

2020��˾�I�՞�124.3�|Ԫ��ͬ�����L10.6%�����wĸ������̝�p1499�fԪ����Ҫϵ���²IJ�����Ӱ�ӯ���������ǽ��I������Ӱ푡�

�M��2021�꣬�����ڶ����²Ă��y�I�������²�����֮���_ʼӯ�����Լ�늳��X����؛���ͼӹ��M�������ϝq����ë��������˾�����������²Č��FŤ̝��ӯ��

2021��ǰ�����ȣ���˾�I�I����� 128.6 �|Ԫ��ͬ������ 42.9%���wĸ������2.63�|Ԫ��ͬ�ȱ���23�����AӋ2021�깫˾��������4.1�|Ԫ��4.5�|Ԫ��ͬ�����L28.34��-31.01����

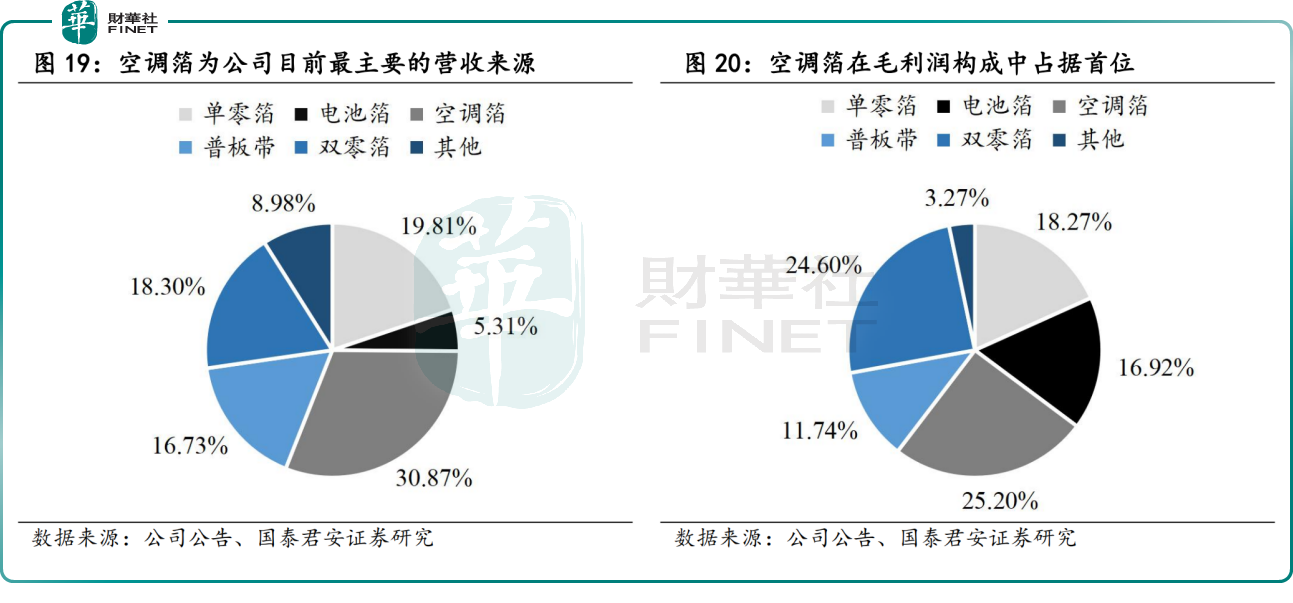

�֮aƷ���������{�������㲭�Լ��p�㲭�ǹ�˾�I�յ���Ҫ��Դ����̩�����Cȯ�Ј��@ʾ��2021��ǰ�����ȣ����{�������㲭�Լ��p�㲭����քeռ��30.87%��19.81%��18.3%��ë�������棬�Y���c�������ƣ����{�����p�㲭�����㲭��ë��������Ҫ���ɣ��քeռ��25.20%��24.60%��18.27%��

����ӯ������������늳ز���ë�����@�����������I�ա�2021��ǰ�����ȣ����{�����p�㲭�͆��㲭��ë���ʻ�����10%���ң���늳ز���ë�������B�m������25%���ϣ����ʬF��������֮�ݡ�

���A�y��2021�궦���²�늳ز���؛��5.8�f����ͬ�����L�s130%����̩�����Cȯ�J�飬���S�������²�늳��X����؛�������L����ë��늳��X���I�������ɞ鹫˾�µ��������L�c���@�����ƹ�˾��ӯ���Y����

02 �ИIǰ���V�

����Դ�ИI�c���ܮa�I�İlչ���Ǵ̼������²�늳��X����؛�����L�ăɴ���Ҫ���ء�

�ھGɫ�lչ�������£�ȫ����܇늄ӻ��lչ���������S���늳������������늳ز�����õ�������������SNE������2021��ȫ�����늳��b�C��296.8GWh��ͬ�����L102%���AӋ2025��ȫ�����늳��b�C������ͻ��1200 GWh��

ͬ�r�������Ј���ȫ���ƏVҲ�����Mһ�������늳ص��������Ұl��ί��������Դ��ӡ�l�ġ��P�ڼӿ��Ƅ����̓��ܰlչ��ָ����Ҋ����2025��������̓����b�CҎģ���_30GW���ϡ�

������Դ��܇�ИI�c���ܮa�I�Ď����£����X���Ј����gʮ�֏V韡������Ι��는�����2021�����늳��X�����a��14.3�f����ȫ����24.2�f�����AӋ2022��ȫ�����X����������32�f����2025���_97�f����2021-2025��ͺ�����48%��

03 �����²��кθ������ݣ�

�����늳��X��δ������_�����^���������²��кθ������ݣ�

���ȣ����ИI������ց�����늳��X������������У�늳��X��ǰ������ռ�ʞ�69%��Ŀǰ����늳��X���S����Ҫ�ж����²ġ��A���X�I�����X�ɷݡ��f��²ĵȡ��������Ι��는�����2021�궦���²Įa��������һ���AӋ��؛�s5.8�f������ռ����41%���ҡ�

�ڼ��g�����ϣ��S������Դ��܇�İlչ���Ј������X���p��������˸�����Ҫ��ǰ�ИI���ձ��Ȟ�12μm���������²����ͻ��9μm���߂��I�ȃ��ݡ�

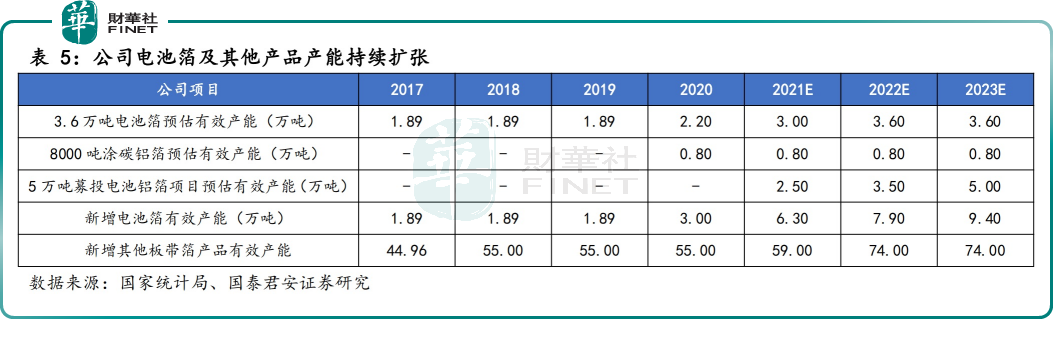

�ڮa�ܷ��棬�����²�����ȫ��a�N���������X�������̣���ȫ�������傀���a���ء��քe�齭�K悽��������ຼ�����ɹţ��Լ�̩���_�¹��I�@�^����������S�����⣬Ŀǰ��ʢ�²����ښW���Oһ����a3�f�����늳��X�����a���ء�

����2021��ף���˾늳ز��aƷ�߂�9.4�f��/�����a�������AӋ2022�ꌢ�߂�15�f���늳��X�����a������

�͑���չ���棬�����²�����Ӌһ�����ݵĿ͑��YԴ���������r�����ȁ��ϡ����߿ơ��к��늡�����늳ء�SKI��LG����Դ��늳؏S�̡�ͬ�r�X���Sͨ�^�J�C��һ�㲻���p���Q���͑��YԴ�^�鷀����

���⣬��˾߀�c���r����ӆ�L�_4 �꣨2021��11��1����2025��12��31�գ��Ŀ�܅f�h����؛����Ӌ��51.2�f����ԓ�f�h�ĺ�ӆ�ܴ�̶��ϱ��C�˶����²�δ�����ij�؛��

ֵ��һ����ǣ���ͬ����x�ӣ��c�x��늳���ؓ�����w���ɲ��Ãr������˵��X����Ŀǰ�����r���ц����c�x��늳خa�I�����֣�2023�ꌢ�γɻ����a�I朣��S���c�x��늳��̘I���Mչ���٣�늳��X��������Mһ�������������²����錎�r���Ĺ�؛������ֱ�����档

�Y�Z

�����²�����늳��X���^�����^���ڮa�ܡ����g���͑����Ј�ռ���ʵȷ���������@���ݡ�δ����꣬�S����˾�a�ܼ���ጷţ��B���c늳ؔU���Ј����g����˾�I������ע����m���L������

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�͉��U��늳��N�����m���L ��ɷ�2023�������ͬ�����L21.79%

2024-04-19 18:28 -

���οƼ�ǰ�����ȃ������A��61.96%��67.91%

2023-10-10 17:16 -

���_���ϰ������ͬ����47.81%����A��늳ؽY���������m���׳�؛

2023-08-21 17:21 -

���οƼ�ǰ���«@149�|����ӆ�� ���c�l������Դ�����B�m�ļ�����

2023-05-05 11:01 -

�s���r��������SDIһ���ȠI�����L�����ɣ�������20�|

2023-05-04 11:20 -

�·��{����һ���ȘI����ӯ�D̝

2023-05-04 11:19 -

�}���ɷݣ�һ���Ȍ��F������22.25�|Ԫ

2023-04-28 10:15 -

2022�������ͬ������18.65% ������������M���g�аl

2023-04-26 09:55 -

�茚�Ƽ�Q1�������L29%���f������̼ؓ�O�Ŀ�AӋ2024��Ͷ�a

2023-04-25 09:38 -

�|����ܣ�2022�ꌍ�F������35.09�|Ԫ �аlͶ���_22.61�|Ԫ

2023-04-19 09:48

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�͉��U��늳��N�����m���L ��ɷ�2023�������ͬ�����L21.79%

2024-04-19 18:28 -

���οƼ�ǰ�����ȃ������A��61.96%��67.91%

2023-10-10 17:16 -

���_���ϰ������ͬ����47.81%����A��늳ؽY���������m���׳�؛

2023-08-21 17:21 -

���οƼ�ǰ���«@149�|����ӆ�� ���c�l������Դ�����B�m�ļ�����

2023-05-05 11:01 -

�s���r��������SDIһ���ȠI�����L�����ɣ�������20�|

2023-05-04 11:20 -

�·��{����һ���ȘI����ӯ�D̝

2023-05-04 11:19 -

�}���ɷݣ�һ���Ȍ��F������22.25�|Ԫ

2023-04-28 10:15 -

2022�������ͬ������18.65% ������������M���g�аl

2023-04-26 09:55

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖