���ɿƼ��Ƅ����_�������^�����늳��O�����a�̣�����Ո��������

�r�g:2019-06-14 09:45��Դ:���ؔ�� ����:�C�ψ��

�c��:

��

6��13�գ��Y���Ј��vʷ�Եĕr�̣��Ƅ�����ʽ�_�塣

ͬ�գ��Ƅ�������ί��3�Ό��h���h���_�����h�˞���Ƽ��������ϼѼ����ɿƼ�������I�����Ҿ�ͨ�^���h����ֹĿǰ���Ƅ�������ί���h���^���ʞ�100%��

�����Y���@ʾ�����ɿƼ���һ���늳�����O�����a�̣�2018�꣬��˾�I�ռ��wĸ���������~�քe��11.09�|Ԫ��2.86�|Ԫ��ͬ�����ٷքe��43.88%��58.50%�����I�ԃ��F����2.53�|Ԫ��

����Ո�Ƅ�������֮ǰ�����ɿƼ�����Ո���������С�

�o�ɲ��ɕ����������D��Ƅ��壬��������������ϕ�����ij�N�̶���Ҳչʾ���Ƅ���ע���ƌ����Y���Ј��ĸ�lչ���ش����x��

�늳غ���O�����a�̣������D��Ƅ���

���ɿƼ�������2011�꣬��˾��Ҫ���늳�����������������늳����a����̎��ϵ�y�O�䣬�aƷ���������O��̓���yԇ�x�������O�䡣���У������O��ؕ�I85%���ϵ����I�I�����롣

��˾�͑���Ҫ���n�����ǡ��n��LG���ձ����ᣨ�F���ձ��������������Դ���ȁ��ϡ����߿ơ��ȿ˄���������������x��늳����a��I����Ҫ�͑��^�鼯�С�����ڃȣ���˾��ǰ�����͑����N������ռ��˾�I�I�����60%���ϡ�

�ɖ|���棬���K��������Ӌֱ�ӻ��g�ӣ�����Ͷ�Y�� ���ƹ�˾80.0749%�Ĺɷݣ��ǹ�˾�Č��H�����ˡ�

����Ո�Ƅ�������֮ǰ�����ɿƼ����\���Ͻ����������У���2018��8���M�����״��A��¶������3���M�����A��¶���£���4��9����IPO�����M��׃����“�Kֹ����”��

�S��˾���Ͻ����ύ�˿Ƅ���������Ո����4��15����Ո��������

�I���������L��ȥ��ٍ2.86�|

ؔ���@ʾ��2015����2018�꣬��˾�I����2.58�|Ԫ������11.09�|Ԫ���wĸ�������ɼs0.57�|Ԫ������2.86�|Ԫ���I�ռ��wĸ����������ͺ����L�ʷքe��62.59%��71.20%��

2016�꼰2017�꣬��˾���I�ԃ��F�����S���������Ӷ����ӣ����~Ҫ�Ը���ͬ������ˮƽ�����^��������؛���ӣ���˾���I�ԃ��F������2018����F�»���ͬ�Ȝp��8.92%��2.53�|Ԫ��Ҫ����ͬ��������

��ֹ2018��ף���˾��؛�~��rֵ7.81�|Ԫ�������2017���������29.08%����2016����з������L��

7.75�|�A�տ��i���I�գ�ë���ʳЉ�

���Y�aؓ����������˾�Y�aؓ���������^�ߣ���ֹ2018����Y�aؓ���ʼs60.5%�����ؔ���@��Ҫ�������A���~����~�^�����£���˾�~����ڽ��L�ڽ�����~�����㡣

�йɕ��@ʾ���S���I��Ҏģ�U��˾�A�տ�헳��m���L����2016���4.54�|Ԫ������2018���7.75�|Ԫ����ֹ2018��ף���˾�A�տ��ڿ�ؓ���е�ռ�ȼs55.52%���ڿ��Y�a�е�ռ�ȼs33.58%��

��˾�A�տ����Ҫϵ������ͬ�l����ȡ�ĺ�ͬ����Ͱl؛��������P�l�����A�տ�헌���δ���D����I�ա�

���^�������йɕ�����˾�����I�aƷʼ�K���R�Ј��������͑�Ҫ�r�ĉ�����2018�����I�I��ë����46.53%��ͬ���½������ٷ��c��

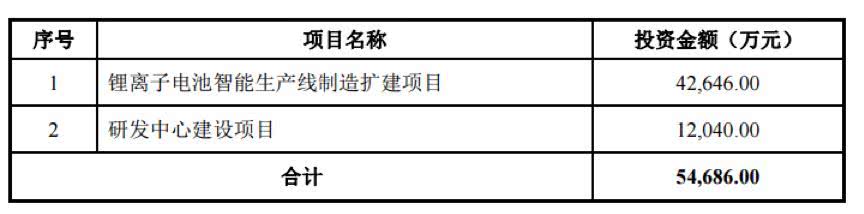

�Mļ�Y5.47�|Ԫ

�M�ܣ���˾ؔ�շ������И˜����͘˜��ģ����ɿƼ�Ҳͬ����������Iһ���x�������И˜�һ�M�����

��˾��Ո���ДMļ���Y��5.47�|Ԫ����Ͷ�Y��Ͷ�Y����x��늳��������a������U���Ŀ���аl���Ľ��O�Ŀ��

�йɕ��@ʾ����˾��x��늳��������a������U���Ŀ�_�a�ڞ�����Ͷ�a���AӋ�����F�Ŀ�������102,500�fԪ������������~24,453�fԪ��

���⣬��˾�аlͶ��^��ֵ����ͣ����аlռ��������Ո�Ƅ������еĹ�˾�в�����ߡ�ؔ���@ʾ��2018�꣬��˾�аl�M��5,745.40�fԪ���ڠI���е�ռ�Ȟ�5.18%����ֹ2019��6��12�գ��Ƅ��干121��������I���аl֧��ռ����λ����8.64%��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�A�ϿƼ����������늳ؔU�a������� �ЙC���@��ȫ�t��

2024-05-26 11:41 -

�Ͽv�Ƽ����M1.3�|Ԫ�D�F������55%�ə�

2024-05-16 11:56 -

���O��I�ՠI��ռ�Ƚ������ɣ��A�ϿƼ�ȥ��I�����ٷž�

2024-03-29 11:25 -

�֠�����܇�cBreathe늳ؿƼ�չ�_��������늕r�g�����s��30%

2024-03-26 10:42 -

�M��|�����B�Ƹۅ��O��Դ�Ƽ���˾ ��늳�����I��

2024-03-15 18:39 -

���ܿƼ�2023�����늳��b�C��λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܪ��ǫF������Ƽ���݆��ֵ70�|

2024-02-04 08:28 -

���J�Ƽ��Kֹ���I��IPOԭ�Mļ�Y11�|Ԫ �����Cȯ���]

2024-01-18 11:23 -

���c�Ƽ�������ό��l

2023-11-24 09:33 -

�A�w�Ƽ����ع��ӹ�˾�A�w�������䇵V��ʽ�_ʼ���x

2023-10-17 11:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�A�ϿƼ����������늳ؔU�a������� �ЙC���@��ȫ�t��

2024-05-26 11:41 -

�Ͽv�Ƽ����M1.3�|Ԫ�D�F������55%�ə�

2024-05-16 11:56 -

���O��I�ՠI��ռ�Ƚ������ɣ��A�ϿƼ�ȥ��I�����ٷž�

2024-03-29 11:25 -

�֠�����܇�cBreathe늳ؿƼ�չ�_��������늕r�g�����s��30%

2024-03-26 10:42 -

�M��|�����B�Ƹۅ��O��Դ�Ƽ���˾ ��늳�����I��

2024-03-15 18:39 -

���ܿƼ�2023�����늳��b�C��λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܪ��ǫF������Ƽ���݆��ֵ70�|

2024-02-04 08:28 -

���J�Ƽ��Kֹ���I��IPOԭ�Mļ�Y11�|Ԫ �����Cȯ���]

2024-01-18 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖