2017年中國氫氧化鋰供需分析 需求量有望達2.5萬噸

時間:2017-05-31 13:50來源:OFweek鋰電網 作者:旺材鈷鋰

點擊:

277

次

高鎳三元將成為動力電池的主要趨勢,由于高鎳三元在燒結時要求溫度不能高過800度,若采用碳酸鋰作為正極材料,過低的燒結溫度會造成分解不完全,導致堿性過強,對濕度的敏感性增強,影響電池性能。同時理論研究表明,使用氫氧化鋰作為三元正極材料,首次放電容量高172mAh/g,且有更好的振實密度,有更大倍率的充放電性能。所以未來氫氧化鋰將成為高鎳三元的主要選擇,目前特斯拉使用的松下18650電池采用的就是氫氧化鋰為正極材料。

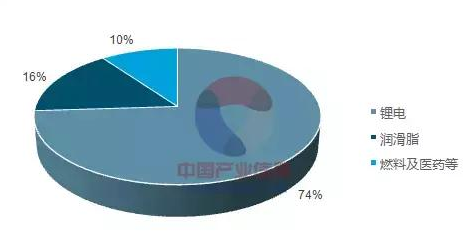

目前鋰電已經成為氫氧化鋰的下游主要需求,占比達到70%左右。目前三元正極NCM811、NCM622及NCA均已采用氫氧化鋰為主要材質,水熱法制備磷酸鐵鋰(LFP)產品,也需要使用氫氧化鋰。未來隨著動力鋰電池需求的提升,氫氧化鋰需求有望大幅增長。

每GWH高鎳三元電池約需要1750噸高鎳三元材料,1噸高鎳三元材料大約需要0.45噸氫氧化鋰,既每GWH高鎳三元電池約需要787.5噸氫氧化鋰。2016年全國鋰電池正極材料產量16.16萬噸,其中三元材料產量5.43萬噸,占比約33.61%。預計隨著新版補貼政策的出臺及客車用三元材料的解禁,三元材料的滲透率有望在未來兩年增長到60%。其中高鎳三元材材料滲透率有望達25%。

根據特斯拉超級工廠的未來規(guī)劃,2018年產量將達到50Gwh,2020年產量達到150Gwh,其中三分之二用于汽車用動力電池,其余用于儲能。對應2018年氫氧化鋰需求量3.94萬噸,對應2018年氫氧化鋰需求量11.82萬噸。

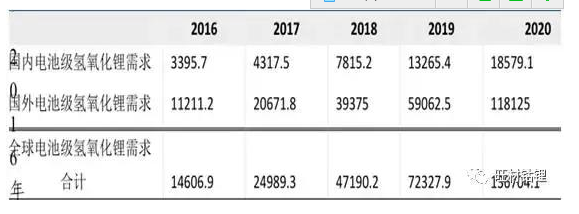

預計2017年全球電池級氫氧化鋰需求量有望達2.5萬噸左右,2018年有望達4.7萬噸。

1、供需缺口確定鈷價格有望延續(xù)上漲

鈷是目前三元材料中不可或缺的元素,目前電池已成為鈷下游的主要需求,約占其總需求的47%。隨著動力電池三元滲透率的不斷提升,鈷需求量有望逐步提升。

由于鈷主要以伴生礦為主,且主要以銅鈷伴生為主,目前來看銅價不過7000美金/噸,銅礦企業(yè)很難大面積復產,鈷供應不會出現(xiàn)大幅提升。

由于未來兩年新增鈷礦較為有限,預計2017年全球新增鈷精礦預計5000噸左右,2018預計6000噸左右。

預計隨著新版補貼政策的出臺和客車三元解禁,未來兩年三元滲透率有望大幅提升。目前以NCM532三元材料為例,每GWH三元電池約需要320噸鈷金屬量,預計2017年全球動力電池需要鈷金屬量約2萬噸,2018年有望達到2.4萬噸。

同時3C采用的是鈷酸鋰電池,其鈷含量要大于動力三元電池。每GWH鈷酸鋰電池約需要1600噸鈷金屬量。受制于單體電池容量過高易導致安全性問題,未來智能手機或將采取雙電芯技術路線。在單電芯情況下,預計3C使用的鈷酸鋰電池對鈷的需求量有望保持5%的增速,對應2017年鈷金屬量約3.9萬噸,2018年有望達到4.1萬噸。若未來智能手機采用雙電芯路線,我們預計C使用的鈷酸鋰電池對鈷的需求量增速或將提升到8%左右。

預計2017年全球鈷需求量約在11.5萬噸左右,2018年有望達到12.2萬噸,未來兩年鈷供需缺口明確,價格有望持續(xù)上漲。 (責任編輯:admin)

目前鋰電已經成為氫氧化鋰的下游主要需求,占比達到70%左右。目前三元正極NCM811、NCM622及NCA均已采用氫氧化鋰為主要材質,水熱法制備磷酸鐵鋰(LFP)產品,也需要使用氫氧化鋰。未來隨著動力鋰電池需求的提升,氫氧化鋰需求有望大幅增長。

氫氧化鋰需求占比

每GWH高鎳三元電池約需要1750噸高鎳三元材料,1噸高鎳三元材料大約需要0.45噸氫氧化鋰,既每GWH高鎳三元電池約需要787.5噸氫氧化鋰。2016年全國鋰電池正極材料產量16.16萬噸,其中三元材料產量5.43萬噸,占比約33.61%。預計隨著新版補貼政策的出臺及客車用三元材料的解禁,三元材料的滲透率有望在未來兩年增長到60%。其中高鎳三元材材料滲透率有望達25%。

根據特斯拉超級工廠的未來規(guī)劃,2018年產量將達到50Gwh,2020年產量達到150Gwh,其中三分之二用于汽車用動力電池,其余用于儲能。對應2018年氫氧化鋰需求量3.94萬噸,對應2018年氫氧化鋰需求量11.82萬噸。

預計2017年全球電池級氫氧化鋰需求量有望達2.5萬噸左右,2018年有望達4.7萬噸。

2016-2020年動力鋰電池氫氧化鋰需求測算

1、供需缺口確定鈷價格有望延續(xù)上漲

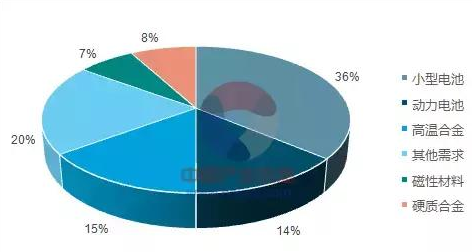

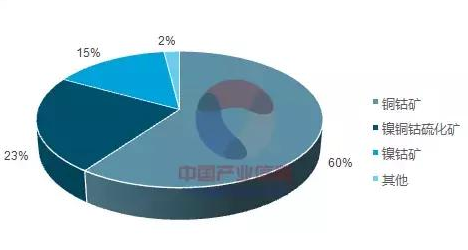

鈷是目前三元材料中不可或缺的元素,目前電池已成為鈷下游的主要需求,約占其總需求的47%。隨著動力電池三元滲透率的不斷提升,鈷需求量有望逐步提升。

2016年全球鈷需求結構

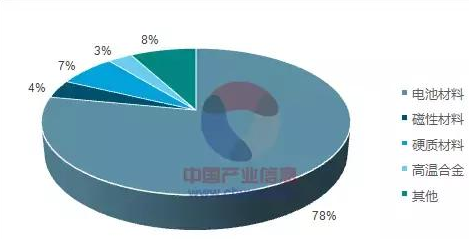

2016年中國鈷需求結構

由于鈷主要以伴生礦為主,且主要以銅鈷伴生為主,目前來看銅價不過7000美金/噸,銅礦企業(yè)很難大面積復產,鈷供應不會出現(xiàn)大幅提升。

由于未來兩年新增鈷礦較為有限,預計2017年全球新增鈷精礦預計5000噸左右,2018預計6000噸左右。

全球精煉鈷產量及增速

預計隨著新版補貼政策的出臺和客車三元解禁,未來兩年三元滲透率有望大幅提升。目前以NCM532三元材料為例,每GWH三元電池約需要320噸鈷金屬量,預計2017年全球動力電池需要鈷金屬量約2萬噸,2018年有望達到2.4萬噸。

同時3C采用的是鈷酸鋰電池,其鈷含量要大于動力三元電池。每GWH鈷酸鋰電池約需要1600噸鈷金屬量。受制于單體電池容量過高易導致安全性問題,未來智能手機或將采取雙電芯技術路線。在單電芯情況下,預計3C使用的鈷酸鋰電池對鈷的需求量有望保持5%的增速,對應2017年鈷金屬量約3.9萬噸,2018年有望達到4.1萬噸。若未來智能手機采用雙電芯路線,我們預計C使用的鈷酸鋰電池對鈷的需求量增速或將提升到8%左右。

預計2017年全球鈷需求量約在11.5萬噸左右,2018年有望達到12.2萬噸,未來兩年鈷供需缺口明確,價格有望持續(xù)上漲。 (責任編輯:admin)

免責聲明:本文僅代表作者個人觀點,與中國電池聯(lián)盟無關。其原創(chuàng)性以及文中陳述文字和內容未經本網證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

凡本網注明 “來源:XXX(非中國電池聯(lián)盟)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯(lián)系的,請在一周內進行,以便我們及時處理。

QQ:503204601

郵箱:cbcu@www.astra-soft.com

凡本網注明 “來源:XXX(非中國電池聯(lián)盟)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯(lián)系的,請在一周內進行,以便我們及時處理。

QQ:503204601

郵箱:cbcu@www.astra-soft.com

猜你喜歡

-

鋰電池材料構成主要有哪些?鋰電池四大主要材料簡單介紹

2023-01-20 08:22 -

2021年9月新能源鋰電池材料產量解析

2021-10-15 15:06 -

鋰離子電池鋁塑膜詳解

2021-10-14 17:59 -

鋰電池隔膜的作用和隔膜材料的特性詳解

2021-09-14 08:43 -

2019年12月動力電池月度信息總覽

2020-01-13 15:56 -

車用鋰電池需求帶動 電池材料市場暴漲90%

2018-11-29 08:48 -

暴漲90%,車用鋰電池需求帶動電池材料市場暴增

2018-11-27 09:40 -

ORE:預計2025年氫氧化鋰缺口將達8萬噸

2018-11-16 08:59 -

鋰電池材料產量三季度數(shù)據發(fā)布 電池隔膜增產60% 正極材料增產40%

2018-10-29 16:29 -

鋰電池產業(yè)的大舞臺:負極材料

2018-10-26 10:20

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

專題

相關新聞

-

鋰電池材料構成主要有哪些?鋰電池四大主要材料簡單介紹

2023-01-20 08:22 -

2021年9月新能源鋰電池材料產量解析

2021-10-15 15:06 -

鋰離子電池鋁塑膜詳解

2021-10-14 17:59 -

鋰電池隔膜的作用和隔膜材料的特性詳解

2021-09-14 08:43 -

2019年12月動力電池月度信息總覽

2020-01-13 15:56 -

車用鋰電池需求帶動 電池材料市場暴漲90%

2018-11-29 08:48 -

暴漲90%,車用鋰電池需求帶動電池材料市場暴增

2018-11-27 09:40 -

ORE:預計2025年氫氧化鋰缺口將達8萬噸

2018-11-16 08:59

本月熱點

-

2024鋰電池行研報告

2024-05-24 18:59 -

多個鋰電項目終止,重磅文件引導企業(yè)單純擴大產能!

2024-05-15 19:12 -

小米入局電池制造,與寧德時代成立合資公司!

2024-05-20 19:05 -

攜手多地政府,這家企業(yè)5月三大電池項目開工/簽約!

2024-05-21 18:46 -

重磅!新能源突傳三大利好!固態(tài)電池賽道即將爆發(fā)

2024-05-28 18:18 -

投資超25億元!這家鋰電企業(yè)擬在美國建設電池化學品項目

2024-05-22 19:20 -

又一10GWh項目開工,固態(tài)電池距離產業(yè)化還要多久?

2024-05-11 19:17 -

寧德時代、比亞迪、中創(chuàng)新航共同供貨蔚來“樂道”?

2024-05-09 18:48

©2017 版權所有 綠色智匯能源技術研究院

華杰永泰科技(北京)有限公司 承辦 Power by DedeCms

價值成就行業(yè)品牌!竭誠為您提供最新最熱的資訊

京ICP備2024061100號

華杰永泰科技(北京)有限公司 承辦 Power by DedeCms

價值成就行業(yè)品牌!竭誠為您提供最新最熱的資訊

京ICP備2024061100號

微信公眾號

微信公眾號