������܇��7��13�������ձP��ÿ��18.80��Ԫ�ք�(chu��ng)�¸�

����Ƀr�j��120%����ֵ�s���ȁ��ϣ�002594�����H���������F��600104�����V�����F��601238�����ڇ�����܇܇������������……����ĸ۹���܇��K�У�������܇��00175.HK���o���ǂ��ܲ�Ŀ�����ǹɡ�

�@ֻ��Ͷ�Y�ߑ�Q“�q����������”�Ĺ�Ʊ���^7��11��䛵��¸ߺ�7��12���ٴ������_�P�����^�P�л��{����K�Ո�18.64��Ԫ/�ɣ���ֵ�_1666.64�|��Ԫ���ل�(chu��ng)�¸ߡ�

���̼�������܇�Ƀr���еģ���ԓ��˾��ǰ������ӯ���A�漰�a�N��(sh��)��(j��)��

������܇����Q����2017���ϰ���������^����ͬ�����ٸ�һ����������38.2�|Ԫ����š���Σ������ٷ���¶�Įa�N��(sh��)��(j��)�@ʾ����˾�ڽ����ϰ��꿂�N���_530627�v��ͬ�ȴ�q89%�����ڴ��N�������ȫ����f�vĿ�˵�53%����������ӌ��N��Ŀ������10%��110�f�v��

����ͬ���ڇ��a����Ʒ���L����܇��000625�����L����܇��601633���ڽ����ϰ���4.6%��2.33%���N�����L�ʣ�������܇���������@Ȼ����һ�I�����^���mȻ�����ϰ��꼪����܇���N�ۿ����ϳ��^�L�Ǽs7�f�v�������c�L����܇���Խ�6�f�v�IJ�ࡣ

���⣬����(j��)��܇���I(y��)�f(xi��)����ǰ�l(f��)���Ї�܇�����®a�N��(sh��)��(j��)����2017���ϰ��꣬��܇�a�N�քe���1352.6�f�v��1335.4�f�v��������ͬ�ڷքe���L4.6%��3.8%����������ͬ��1.9��4.3���ٷ��c����܇�a�Nͬ�����ٱ�ͬ�������p����

���^�������Ј��h(hu��n)���£�������܇ȡ�úóɿ�ԭ����Ҫ�ڃ��c��һ��ȥ���°��깫˾�Ͼ��IJ�Խ�ȴ���܇�ͱ��F(xi��n)���^ͻ�������ǮaƷ�M�ϸ��ƣ����ӹ�˾���r��ӯ��ë���ʸ��ơ�

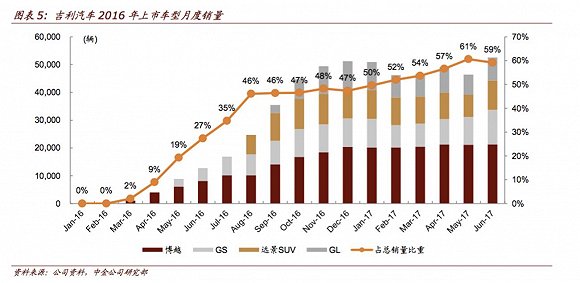

�ڼ���“��Ʒ3.0�r��”���������Խ���h��SUV���ۺ�GS���ۺ�GL���^���F(xi��n)�����ϴ�ǰ�Ƴ����𣬼�����܇�ѽ���ȫ���w����B���I܇��SUV�����SUV��A���I܇�ڃȵ���Ҫ�����Ј���

����(j��)������܇2016�����������܇��ؕ�I������܇2016��ȫ���N�����L��76%�����ڽ����ϰ���������܇��ͬ�ӱ��F(xi��n)��ɫ����Խ���h��SUV���ۺ�GS���ۺ�GL�ڽ����ϰ����N��ͬ�ȳ��ϓP��B(t��i)���Ŀ�܇��ռ���N����50%���ϣ��鼪����܇���N��ͬ�ȴ�q�ṩ֧�Ρ����У���Խ���ϰ�����Ӌ�N���_��12.44�f�v���ɞ鼪��SUV�I���N����õ�܇�͡�

��Σ�����������܇�aƷ�M�ϵĸ��ơ�������܇�F(xi��n)���I܇܇���ڽ����ϰ�����m(x��)������Խ��SUV��܇�͎��ӮaƷ�Y�����ƣ�ƽ���ۃrҲ������������(sh��)��(j��)�@ʾ��������܇�ϰ���SUV��ռ�ȏ�ȥ��ͬ�ڵ�14.6%�����������45.7%���d�I(y��)�Cȯ�J��aƷ�Y����(y��u)�������p�����ã�һ�ǎ������w���r��������������ӯ������ˮƽ��ԓ���AӋ������܇�ϰ������w���r�^ȥ��ͬ������17.6%��7.38�fԪ���AӋ�ϰ����ë�����^ͬ������1.9���ٷ��c��19.6%��

һλ�Ϻ���˽ļ��ʿ����������ʾ��������܇�@�����Ƴ���܇�ͱ��^�ɹ������^ȥһ���궼̎��һ�����^�õĮaƷ���ڡ����܇���Ƴ���܇��һ����Ʒ���ڣ�����ɞ��Ј������ô܇��I(y��)����Ȼ����ȥ�ˡ�

ԓ��ʿͬ�r�J�飬�Ї�����܇�������Ͷ�Y߉���@Щ����܇���Ͷ�YƷ���ڵͶ˵�܇������һ�����䣬�����ߵ�15�f���ҵ�܇�ͣ��Mһ�������Y܇���M�������

“��܇�a�I(y��)朸��L�����g�����s��Ҫ���������ߣ��������������a�I(y��)�����Y�����Y�����څ��Ҫ��һ�c�����Ǵ�ҬF(xi��n)�ڶ����܉���������܇��Č�����׃����������܇�����и߶�ȥ����ϣ���õ����ߵ��������~���õ������Ʒ���J�ɡ���ô������܇��������L��߉�£��@Щ܇�������ĘI(y��)�����N���C�����������������ߵģ��@�����Ј��o������ֵ�Ͷ��ڝq�����ԭ��”����˽ļ��ʿ�f��

��ô��δ��������܇�ĹɃr�Ƿ�߀���^�m(x��)�j�����ĸ���Ͷ�е��A�ځ������𰸸��в�ͬ��

��ʢ�J�飬������܇�F(xi��n)�ЮaƷÿ���N�������֏��ţ������װ������܇�N�����_��53�f�v�����_����������N��Ŀ�˵�48%�����AӋ�����N�ی��ڽ�����������١�Ŀ�˃r��16.3��Ԫ��19.83��Ԫ���S��“�I��”�u����

����ָ�������ڼ�����܇���N��Ŀ�����������Ќ���˾2017��2019���ӯ���A�����{��12%��15%���S�ּ�����܇‘����’�u����Ŀ�˃r��ԭ����11.4��Ԫ����17��Ԫ��

Ħ��ʿ�������ָ����������܇2016��2019���N����ͺ����L���_22%���F(xi��n)�r��2018����ӯ��13.5���������ѷ�ӳ�Ј�����Ʒ��SUV��̖�ĸ��������o��“�c����ͬ��”���u����

���^������ӯ�ʁ���������7��12���ձP��������܇�ӑB(t��i)��ӯ�����_28.61����ͬ���ڸ۹���܇��܇��K�ďV�����F��00238�����L����܇��02333����������܇��01958�����|�L���F�ɷݣ�00489���ӑB(t��i)��ӯ�ʄt�քe��5.99��10.83��10.04��5.38���@Ȼ��������܇��ӯ����Ȼ�߳�����(sh��)�۹���܇܇��

������܇�����Ŀ��c���ĮaƷ�ρ����Ѓɷ��档��(j��)Ϥ���ڽ����°��꼪����܇���Ƴ�һ��MPV���Լ����늻��܇�͵ۺ�PHEV�������L�ځ����������ļ����_ʼ���е��I�ˌ��ڼ������F����ĘI(y��)�����P��Ҫ��

Ħ��ʿ�������ü�������“LYNK & CO”Ʒ�ơ����J�飬ԓ�e��Ɏ������������и߶�SUV�Ј����mȻ�l(f��)չ��Ʒ�ƌ���ǰ�����Ӳ��_���ԣ�����Ҫ�������N�̾W�j��Ʒ�ƶ�λ�������Ź�˾�˕r�����и߶�SUV�Ј���������r�C����ɲ�SUVδ�픵(sh��)�����LѸ�ٵęC�����Լ��ɸ�ӭ�����M�߿�ζ�����ӳɹ��ęC����

���ᵽ“LYNK & CO”���@�ﲻ�ò��ᵽ�L����܇�Ƴ���“�p��”���ASUVƷ��——WEY������(j��)�L����܇�����Įa�N��(sh��)��(j��)��WEYƷ����SUV���a܇��VV7��6���F(xi��n)3166�v�ijɿ�������˽ļ��ʿ�J����WEYĿǰȡ�õijɿ������ʾ��ӆ�κ��N��������WEY�ijɿ������e�������ÿ��������aƷ���L��ʹ�õ��|�����ڱ����@��ԓƷ���Ƿ��܉��L�ڳɹ���Ҫ�ء�ĿǰLYNK & CO߀�]����ʽ���У����^�Ј�߀�ǽo���˱��^�ߵ�������

����˽ļ��ʿͬ�rָ����LYNK & CO�Ƿ�ԓ���뼪����ֵ߀��֔����Ŀǰ����Ҳδ���_��B(t��i)LYNK & CO�������й�˾��“�������F���Y�a�^�࣬�T�猚�v���֠��ֵȵȣ��䌍���@Щ�Y�a�������й�˾Ҳδ���Ǽ����£����ܕ����ۘI(y��)�������^�@Ҳ�����һ��ؓ��Ӱ푣������й�˾���Y�a�c���F�Y�a�д������P(li��n)���ף��@Ҳ��һЩ���ص�Ͷ�Y��������]�ĵط���”ԓ��ʿ�@�����ѡ�

7��13�գ�������܇�ٴθ��_�����������ձP��18.80��Ԫ/�ɣ��q0.86%��

(؟�ξ���admin)

�����Wע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���W(li��n)ϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

������܇�l(f��)������ؔ�� �ϰ��꿂�����_394.2�|Ԫ

2017-08-17 11:29 -

�۹ɣ���܇��K�ߏ� �ȁ��Ϲɷݝq6% ������܇���V�����F�ȝq3%

2017-06-13 14:22 -

�ȁ���������������� �Ƀr�q�����걬��������܇

2017-04-14 14:28

|

|

|

|

|

|

-

������܇�l(f��)������ؔ�� �ϰ��꿂�����_394.2�|Ԫ

2017-08-17 11:29 -

�۹ɣ���܇��K�ߏ� �ȁ��Ϲɷݝq6% ������܇���V�����F�ȝq3%

2017-06-13 14:22 -

�ȁ���������������� �Ƀr�q�����걬��������܇

2017-04-14 14:28

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I(y��)�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖